火鍋賽道在近年來顯得十分擁擠,呷哺呷哺(00520.HK)和海底撈(06862.HK)上市後瘋狂開店,角逐這條火熱的賽道。

正當呷哺呷哺與海底撈正陷入快速擴張而在盈虧邊緣行走之際,又一位後浪襲來了。近日,火鍋屆的另一派系撈王向港交所遞交了招股書,倘若成功登陸港交所,撈王將成為呷哺呷哺和海底撈外第三家上市火鍋企業。

為什麽說撈王是火鍋界的另一派系?因為與呷哺呷哺、海底撈、馬路邊邊和小龍坎等川渝式火鍋不同,撈王以南方人熟知的「豬肚雞火鍋」為主的粵式火鍋概念打開市場。

粵式火鍋市場規模在國内還不及川式火鍋,撈王目前做到了粵式火鍋市場的第一,市場份額約為1.7%。根據招股書,撈王過去幾年營收規模穩步增長;若不考慮疫情因素,其淨利潤也保持了持續增長。

數據顯示,2018年-2020年,撈王的營收分别為8.71億元、10.95億元及11.25億元,淨利潤分别為5905.5萬元、7991.5萬元及6744.1萬元,兩者復合年增速分别為13.65%及6.86%。今年上半年,撈王營收和淨利潤分别為6.47億元及2145萬元,對應增速為48.2%及19.2倍。

以味美吸粉?口碑支撐開店速度

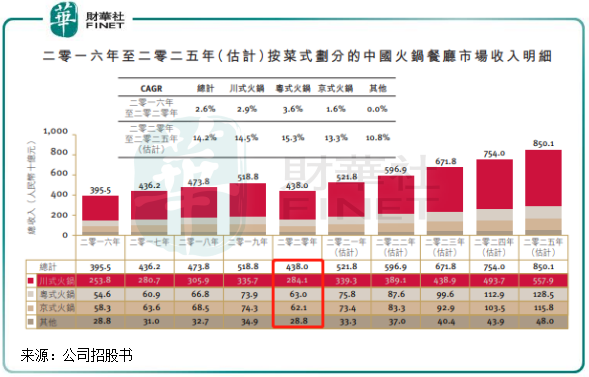

我國火鍋賽道有三大派系,分别是川系、粵系和京系。

其中川系火鍋市場規模獨領風騷,根據弗若斯特沙利文數據,2020年川系火鍋市場規模2841億元,粵系和京系火鍋市場規模分别為630億元及620億元,該三者的市場規模佔比分别為64.9%、14.4%及14.2%。

川系、粵系和京系火鍋風格各異,川系火鍋辛辣,粵系火鍋健康,京系火鍋多肉。從市場規模可以看出,國人對辛辣的火鍋情有獨鍾。當然,健康和多肉的火鍋也能在消費者中佔據一席之地。

該三大派系的市場規模對比也說明了為何國内川系火鍋品牌林立的根本原因,海底撈和呷哺呷哺之後也有不少品牌在川系火鍋領域摩拳擦掌。

海底撈能在川系火鍋市場百團之戰中脫穎而出,憑的是以極致的服務圈粉,成熟的綜合運營能力破圈。而對於粵系火鍋,在近些年的市場中顯然被火熱的川系火鍋市場奪走了光芒。

一個火鍋品牌要在百舸爭流的環境中走出來,首要的就是要做到如何能成功吸引消費者。對於撈王來說,在粵系火鍋這個市場規模小且競爭激烈的領域出人頭地,就必須能吸粉。

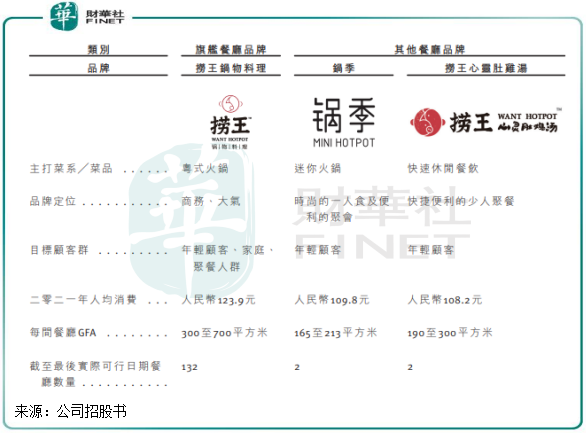

粵系火鍋在上瘾性方面還不及川系火鍋那麽火熱,所以撈王在味道上下了不少功夫。其中胡椒豬肚雞火鍋是撈王主打的招牌,通過對供應商的食材進行測試以保證食材質量,並自研和自動化生產湯料,以達到「味美」。同時,撈王輔以跨界合作、IP聯名等花式營銷為品牌助陣,平均300-700平方米店面面積也用於提升消費者的印象。

在撈王品牌的定位中,主要定位商務和大氣,年輕顧客、家庭和聚集人氣是其目標群體。從人均消費看,2021年撈王的人均消費為123.9元,顯著高於以貴稱著的海底撈107.3元的人均消費。

口碑方面,根據窄門餐眼數據統計,在2020年用戶評價排名中,撈王是規模化品牌里的用戶評價第一名,海底撈和呷哺呷哺未能進前三。而大眾點評在7月底發佈的《2021大眾點評必吃榜》中,撈王再次上榜,是撈王第4年登上「大吃眾點評必吃榜單」。

不難看出,撈王以「味美」赢得了口碑,這也是撈王近年來能快速擴張的原因。今年6月底,撈王的餐廳數量為134家,較2018年接近翻倍,這個擴張步伐相當瘋狂。

口碑是需要餐飲企業深耕耘和慢積澱,也是一個吸引回頭客的最佳路徑,需要餐廳用優異的產品與服務支撐。在行業普遍以「營銷為王」的環境下,撈王可以說是反其道而行,在被市場淡化的粵式火鍋市場打響了品牌名聲。

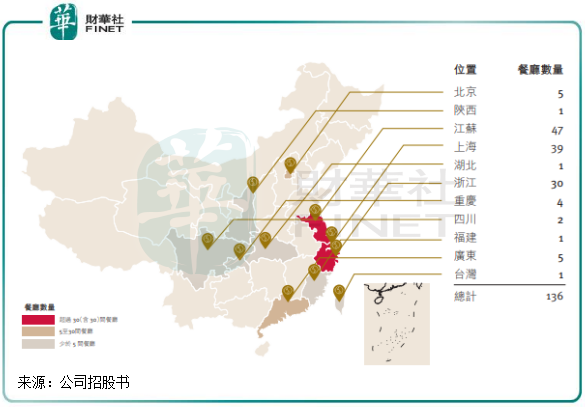

在地區佈局上,撈王的店鋪範圍主要集中在江蘇、浙江和上海這些消費者口味偏淡的區域,而避開了粵系火鍋發源地廣東。這或許出於避開粵系火鍋競爭格局更為激烈的廣東地區,且廣東是海底撈重點佈局的省份。

翻台率不斷下滑,何解?

隨著業務的快速拓展,撈王的同店銷售額也水漲船高。

2018年-2020年,撈王的同店銷售額由7.53億元增至8.3億元,2021年上半年同比增長14.7%至4.3億元。同時,服務的餐廳顧客總數也逐年增長,2020年為30245人/天,較2018年增長近8000人/天。

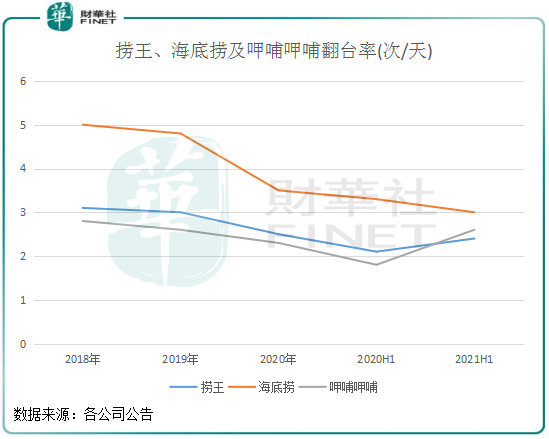

撈王儘管口碑不錯,但是近幾年來的翻台率並不如人意。一般來說,翻台率是任何一個餐飲企業都繞不開的指標,其計算方式是以年内餐廳餐飲銷售所得收入除以年内餐廳顧客總流量,表示餐桌的重復使用率。海底撈創始人張勇曾認為,火鍋行業翻台率在4.5(次/天)較為合適,高於4.5會影響消費者等待時間和消費者的消費體驗。

2018年-2020年,撈王的翻台率分别為3.1(次/天)、3.0(次/天)、2.5(次/天),今年上半年再度下降至2.4(次/天),但較2020年同期的2.1(次/天)略有上升。

翻台率高,意味著企業能在有限的空間和有限的營業時間内,讓座位的流動率提高,營收也會成倍提升,賺錢能力跟著越強。與海底撈相比,撈王的翻台率仍然落後於前者。但從上述三大火鍋品牌的翻台率看,2018年以來三者的翻台率均有不同程度的下滑。對於火鍋一哥海底撈翻台率不斷下滑的原因,或許是因為在競爭壓力下,其在低線城市未能粘住消費者,從而稀釋了整體翻台率。

據了解,撈王的店面一般位於高端購物中心内,過去幾年關閉的餐廳極少,年均關店數量為2.3間。這說明,撈王整體的門店出現經營問題的情況不多,整體經營業績較好。

招股書顯示,撈王門店集中在江蘇、上海和浙江,該三省市的門店數量佔比高達85.3%。而根據公司官網,撈王在南京、寧波、蘇州等城市門店佈局較密集,在外圍競爭壓力下無疑影響到其門店人流量的增長。

近些年來,隨著消費者口味不斷升級,魚火鍋、潮汕牛肉火鍋、路邊串串等一些細分特色領域火鍋的走紅,對豬肚雞火鍋帶來了較大壓力。同時,輝哥火鍋是粵式火鍋的代表之一,在華東地區也佔據了一席之地。

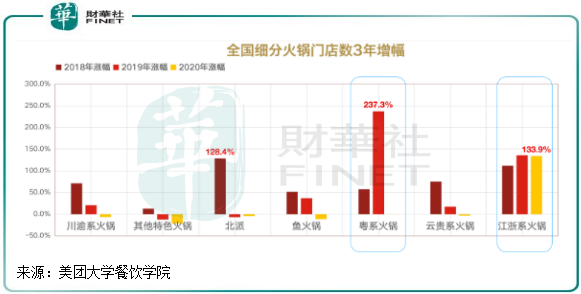

另一方面,撈王近兩年來也面臨著粵系火鍋和江浙系火鍋擠壓市場份額的壓力。根據美團大學餐飲學院數據,2019年,粵系火鍋門店增幅高達2.37倍,這個數據遠高於撈王的門店增幅,表明這個細分賽道競爭更為激烈。

而2018年-2020年,江浙系火鍋門店增幅也均超過100%,是粵系火鍋不可忽視的一個賽道。江浙系火鍋主要集中在浙江和江蘇以及上海等華東地區,剛好與撈王目前85%的門店在地域上高度重合。

今年上半年,撈王一線城市和新一線城市翻台率分别為2.4及2.5,較2018年分别下滑0.9及0.6個百分點。

區域佈局對撈王來說是另一項挑戰,除了華東和華南地區,粵系火鍋在全國其他地區開拓市場還有很大增長空間。撈王在江浙和上海地區門店相對飽和,在未來開店計劃中,撈王計劃2021年-2024年分别開店32、49、75及103家門店,主要開設在沿海地區。

供應鏈仍待加強

供應鏈對於一家規模火鍋企業來說至關重要,強大的供應鏈標準化有助於企業快速複製門店至其他地區,從而實現穩步擴張。

海底撈是國内供應鏈最強的火鍋品牌,根據其官網,目前海底撈有9大供應企業,包括火鍋底料供應、食物採購和物流等綜合供應鏈、餐廳設計和施工工程、業務培訓等企業,為海底撈的日常運營和對外擴張提供了支撐,同時能縮減成本。

目前,撈王擁有一個中央工廠,其計劃在浙江或江蘇新建一個中央工廠。

在豬肚、海鮮和調料等採購方面,撈王依賴於供應商,食品加工和物流也需要來自第三方的服務。

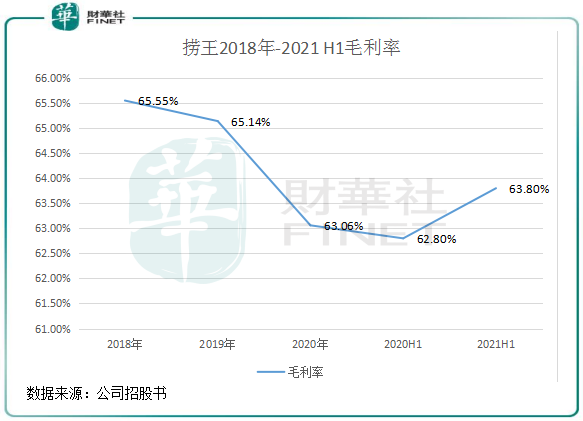

數據顯示,2020年,撈王毛利率為63.06%,較2018年下滑2.49個百分點。

小結:撈王在產品和品牌的打造上固然相當成功,隨著規模的擴張快速成長為粵式火鍋領域的龍頭,但同時,粵式火鍋市場並不如川式火鍋在地理和市場規模上佔據優勢。撈王要做大做強,還需要在品質、服務以及供應鏈等多方面增強硬實力。在健康養生的消費趨勢下,有著強大的綜合實力的粵式火鍋品牌有著廣闊的市場前景,撈王的資本之旅值得投資者期待。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享