昨晚寧德時代一紙定增,震動整個A股。582億元的募資金額,如果成功發行,將位列A股歷史上定增融資榜第三名,民企第一位的位置。

據定增方案顯示,由於下遊需求旺盛,資金主要用於鋰電池產能的進一步擴產,合計擴產產能達167GWh,其中包括137GWh鋰電擴產產能,以及30GWh儲能電櫃擴產產能等。

鋰電一哥的後續如何,筆者不太清楚,但是作為上遊設備廠商的龍頭,先導智能大概率直接受益於此次定增,其後續的業績有較大的確定性。

先導智能(300450.SZ)今日跳空高開,尾盤收漲3.12%,收盤價為79.42元,盤中價格創歷史新高,自去年9月以來,該股走勢逐漸擡升,整體漲幅超200%。事實上,整個鋰電設備板塊的走勢也是氣勢如虹,比如杭可科技,利元亨,海目星,星雲股份等,都是市場的牛股。

為何鋰電設備行業如此強勢?先導智能的確定性又在哪里?

其實,寧德時代的擴產可不是現在才開始的。自去年以來,寧德就宣佈多次擴產計劃,其他廠商也相繼跟進,堪稱動力電池的軍備競賽。據不完全統計,2021年一季度寧德時代、吉利科技、聚創新能源、國軒高科、中航鋰電、比亞迪等10家企業宣佈新建、擴產項目累計達20項,共宣佈投資2193.38億元。進入二季度,這一趨勢有增無減。

由於下遊新能源汽車銷售屢屢突破市場預期,景氣度持續高漲,鋰電池廠商也不斷擴產能,搶佔市場份額。

機構預測,到2023年,全球電動汽車對動力電池的需求預計為406GWh,而動力電池供應預計為335GWh,缺口約18%。到2025年,這一缺口將擴大到約40%。可見,未來動力電池的市場需求非常大。

多家券商認為,鋰電廠商進入擴產週期,直接利好鋰電設備行業,設備公司具備早週期性,由於訂單爆發會最先受益。

截止2021年8月CATL的電池新增產能規劃達485GWh,對應總投資額為1449億元,對應設備投資額達984億元。其餘6家龍頭電池廠也紛紛開啓大規模擴產,根據東吳證券的測算,未來3年7家龍頭電池廠預計擴產958GWh,新增設備投資額達2893億元。動力電池以及電動車行業龍頭均在用不同方式鎖定上下遊資源,其中設備公司競爭者較少,具備稀缺性估值溢價,將隨著擴產高峰到達逐漸顯現。

另外2020年海外二次疫情導致海外電池廠擴產進展滞後,但擴產計劃不會取消,有機構認為在目前海外疫情暫緩的背景下,2021年海外電池廠擴產會明顯提速。預計2025年全球鋰電設備市場空間為1042億元,復合增速達41%。

業績方面,2021第一季度鋰電設備行業營收合計38億元,同比增長52%,歸母淨利潤合計4億元,同比增長147%,2021一季度行業毛利率36%,淨利率為11%,機構判斷長期合理毛/淨利率為40%/20%左右。

同時,預收賬款及存貨持續增長,設備商在手訂單充足。截止2020年末,鋰電設備板塊預收賬款合計46.3億元,較2019年末增加16.5億元,同比增長55%;存貨合計83.2億元,同比增長34%。全球龍頭電池廠加速擴產,鋰電設備行業保持高景氣增長。

目前,中國設備企業在技術層面已經達到國際領先水平,在產品性價比、收入規模、盈利能力、交付能力和研發投入上更是大幅領先重要競爭對手日韓設備企業。CATL的設備採購基本實現國產化,龍頭國產設備商已具備全球競爭力。

先導智能成立於2002年,是全球領先的鋰電設備供應商,定位為先進的專用設備平台型企業。業務目前已涵蓋包括鋰電設備、光伏裝備、3C智能裝備、智能物流係統等八大領域。在鋰電設備領域,公司卷繞機等核心產品均處於國際最領先水平、引領行業發展方向。

公司在毛利率、淨利率、收入及淨利潤增速等全面優於行業平均水平,訂單獲取能力大幅領先國内外同行。2021 年一季報,公司實現營業收入 120,704.10 萬元,較上年同期同比增長 39.32%;實現淨利潤 20,078.87 萬元,較上年同期同比增長 112.97%。這主要得益於自 2020 年三季度開始,訂單快速增長。公司毛利率整體維持穩定,基本上在 40%左右。

相較於同行業的其他競爭對手,先導智能主要有3方面的優勢——

一,重視研發

公司堅持研發驅動戰略,研發支出與技術人員佔比均維持較高水平。研發費用自2018年逐年攀升,由最初的2.84億元增長至2020年的5.38億元。研發費用率也始終維持高水平,2020年研發費用佔營收比例達9.2%。

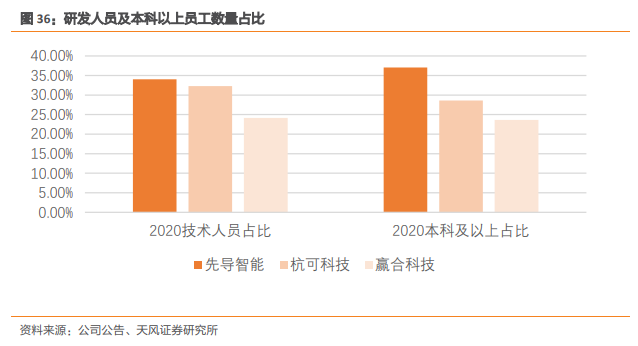

技術人員自2017年始逐年上漲,由最初的662人攀升至2449人,技術人員佔公司員工總數比例也逐年上升,2017-2020 年分别佔比 23.35%、28.11%、36.09%、34.04%。公司對研發投入和技術人才的高度重視,為未來長足發展作出鋪墊。

二,和寧德時代戰略合作

先導智能與寧德時代一直有著緊密的合作關係,是寧德時代2020年第二大供應商。公司去年9月公司曾披露定增預案,擬募資不超25億元,寧德時代全額認購定增,加強戰略協同。

設備企業的股價,都是訂單驅動,此次合作讓公司訂單的可預測性大幅提高。先導智能與寧德時代戰略合作協議,帶來很多積極的變化,幫助公司降本增效,進一步增厚利潤。其中幾個細節值得關注:

1、幫助先導從設備廠商往服務商轉型。以前設備的運維服務都是寧德時代自己做,先導智能在這方面收到的訂單很小,後續經過試點之後運維服務都將由先導提供,每年按照設備價值量的5%以上收取費用。

2、訂單方面,先導智能的核心設備佔比從30%提升到了50%,尤其是單體價值很高的塗佈機這塊的份額提升很大。寧德時代每年規劃的採購額度如果沒有完成,則需要在下年度給先導補充完成。

3、利用寧德時代與主機廠的緊密合作關係以及海外佈局的優勢,幫助先導智能開拓汽車客戶,打開模組、PACK產線等汽車智能產線產品的市場。

4、協議中的訂單測算只設計核心設備,並不包括疊片機等;測算中的毛利率等指標均低於往年數據,與寧德合作後雙方會進行規模集採,成本只會被進一步壓低,毛利率會進一步提高。

5、寧德時代的戰略投資是排他性的,不會再對其他設備廠商進行戰略投資。

三,平台型擴張戰略

經過多年發展,先導智能已成為全球頂尖的非標自動化設備公司,致力於打造專用設備平台型龍頭公司。

一方面,從大環境看,中國工業品類完善、有著最齊全的非標自動化設備需求。同時,中國製造業多年發展正處在高端化、數字化、智能化的關鍵轉型節點,為平台型專用設備龍頭提供了成長環境;

另一方面,公司勇立潮頭。從 2015 年起,即與IBM 合作建立「先導雲」並持續投入,從數字化信息化向工業互聯網化的轉型,成就了在不同領域研發與生產的高效平台化。此外,歷史也證明了公司卓越的管理能力、產業洞察力和高端裝備技術理解力,得以打造先導成為「專機之王」。

可以看出,先導智能質地優秀,無論是產品力,還是和產業鏈巨頭的深度合作,都領先於國内外競爭對手,構築了一條強大的護城河。未來幾年隨著新能源汽車、以及儲能市場的需求爆發,公司業績有望持續增長,創造新的奇迹。

據天風證券研報顯示,給與先導智能110元的目標價,距離當前市場價依然有35%的向上空間,可見機構的樂觀。後續能否繼續上攻,我們拭目以待。

作者:飛魚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享