任何一個行業只有一二才有較高的盈利空間,有較大的話語權,因此,資本也往往喜歡給龍頭高估值。

位於第一梯隊之外的,行業排名第三甚至還往後的公司,如果股價出現屢創新高的現象,背後的原因值得細究一番,是該個股的價值被低估了?還是整個板塊帶動的結果?

比如動力電池二梯隊的國軒高科近期股價不斷創新高,2021年7月12日的收盤價為48.82元,相比去年同期30.22元的收盤價,增幅比例為61%。

國軒高科的股價新高背後是因為整體鋰電板塊的火熱帶動的,還是自身的價值被低估自然引起的漲動?值得思考。

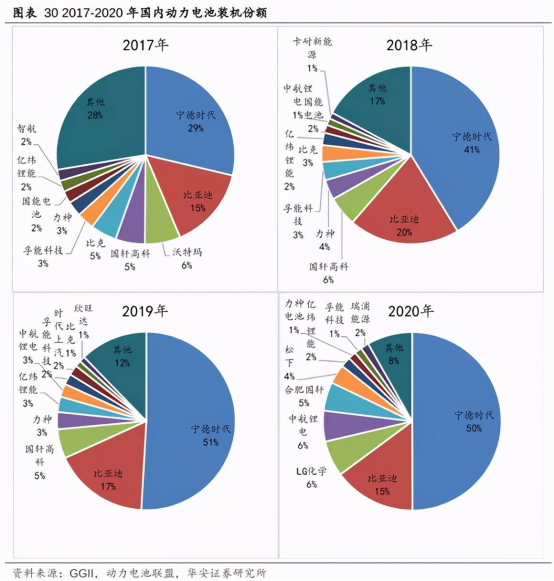

2017年至2020年,國内動力電池裝機份額情況如下圖所示:

不難看出,國軒高科在國内市場份額中的比例一直處於5%的水平,寧德時代是最大的赢家,從2017年的29%提到到2020的50%,與此對應縮水的是一些不知名「其他」小廠商,其次是第二位的比亞迪,擁有15%的市場份額,後面的廠商均與頭部差距較大。

從整個動力電池總裝機量來看,毫無疑問,目前的格局是寧德時代與比亞迪穩居第一梯隊,國軒高科、中航鋰電、億緯鋰能、孚能科技位於第二梯隊。

但如果對動力電池行業進行細分進入到分支領域,情況就有些不同了。

眾所周知,鋰電池目前分為三元鋰電與磷酸鐵電,這兩種電池由於正極材料的差異化,決定了其使用性能與成本方面的區别。除了寧德時代有能力採取兩手都抓的策略,其餘的電池廠商其實主攻的往往只是其一。

國軒高科的主攻是磷酸鐵電,從2020年報來看,其動力電池裝機量約為3.27GWh,其中磷酸鐵鋰電池裝機量約為2.9GWh,約佔磷酸鐵鋰電池國内市場裝機總量的12.06%,排名全國第三。

也就是說,磷酸鐵鋰在整個動力電池行業的重要性與表現,將決定著國軒高科未來的命運。

磷酸鐵鋰近期確實出現了擡頭的迹象,先以2021年上半年的產量來看,磷酸鐵鋰上半年的累計產量已經超過了三元鋰電。這是磷酸鐵鋰三年後首次半年度產量反超三元鋰電。

再以裝車量(銷量)來看,2021年6月份的國内動力電池當月裝車量11.1GWh,其中三元電池共計裝車5.9GWh,同比上升98.3%;磷酸鐵鋰電池共計裝車5.1GWh,同比上升206.4%。

可以看出,在裝車量方面,磷酸鐵鋰電與三元鋰電的差距在進一步縮短,逼近趨勢明顯,而且磷酸鐵鋰電的同比增長數字遠遠高於三元鋰電,按照這種趨勢持續下去,裝機量超過三元鋰電重返行業第一指日可待。

雖然兩手都在抓,兩種電池的市場份額都是第一,但是依靠三元鋰電起家的寧德時代在「磷酸鐵鋰」方面的壟斷效應是不如「三元鋰電」的,如果磷酸鐵鋰重新回到行業裝機量最高的位置,這對第二梯隊主攻磷酸鐵鋰的電池廠商來說是個良機。

這一點前文已經提到,以國軒高科為例,在整個鋰電的裝機量份額是5%,但是在磷酸鐵鋰的裝機量份額卻是12%。

磷酸鐵鋰持續性的利好,勢必可以帶動比亞迪、國軒高科等市場份額與業績提升,進而引發資本市場上的表現,這或許是國軒高科被低估的表現。

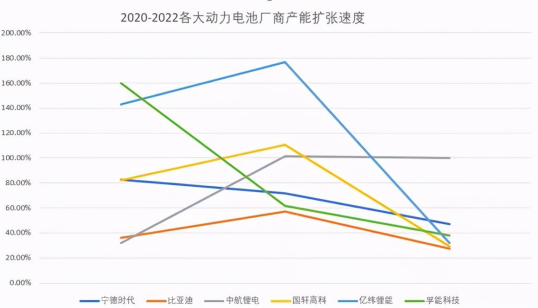

除此之外,為了應對行業頭部企業的壟斷,第二梯隊的電池廠商們也在紛紛擴產,而且速度並不遜於一線。根據公開資料顯示,二線電池廠商擴產速度普遍超過寧德時代和比亞迪。

由於一家公司的產能精力是有限的,很難做到三元鋰電與磷酸鐵電同等程度的對待,因為有些生產線已經鋪成了,再改來不及,這跟企業戰略有關,趁著寧德時代在磷酸鐵鋰的壟斷效應尚未形成,這對國軒高科等來說是一次機會。

截止目前,國軒高科擁有合肥(新站、經開、廬江)、唐山、青島、南通、南京、柳州等八大生產基地。

國軒高科2020年產能為28GWh,計劃2023年將其電池年產能提升至80GWh,在2025年將年產能提升至100GWh。

有了產能,才有底氣跟下遊的車企談,產能是提升市場份額的基礎。

儘管如今的大眾汽車已經今非昔比,但瘦小的駱駝依然比馬大,大眾中國對國軒高科的入股,是國軒高科與下遊車企「綁定式」合作的一次體現。

大眾中國用約合人民幣87億元人民幣換得國軒高科26.47%股權,國軒高科募集到的資金將用於16GWh高比能動力鋰電池產業化項目及三元正極材料項目。

大眾中國承諾目前沒有且未來3年也沒有計劃作為戰略投資者參與國内其他從事動力鋰電池生產業務上市公司非公開發行的計劃,這也意味國軒高科具有一定程度上的唯一性。

大眾方未來的電動汽車發展規劃,其在2021全球的電動車銷量目標為100萬輛,巨大的鋰電池需求也將給國軒帶來多維度的提升。

這將意味著大眾中國成為了國軒高科提升市場份額的有力靠山。

7月6日,國軒高科發佈兩則公告,因引進戰略投資者的需要,5位董事及董事會秘書辭職。在此次變動之後,國軒高科的9位董事僅剩4位,除董事長李缜外,還有2位是目前國軒高科的技術負責人,另外1位則是在去年7月底迎來的首位「大眾係」董事。

車企派高管入駐,這對國軒高科深入理解下遊車企需求、與車企共同研發,是一個好機會;同時兩家企業的磨合與研發思路如何統一化也是一種挑戰。

目前國軒高科的客戶陣營包括江淮汽車、奇瑞汽車、上汽通用五菱、吉利商用車、長安汽車、上汽大通、、北汽新能源、印度塔塔、台塑集團、EBUSCO等海内外車企。

遺憾的是,國軒高科沒有博得造車新勢力(特斯拉、蔚來、理想、小鵬等)的青睐,這些新勢力幾乎一邊倒的選擇了寧德時代。尤其是,蔚來與國軒高科都在合肥,竟然在沒有形成合作關係。

大眾中國雖然與國軒高科深入綁定,但是如果未來國内新能源汽車的頭部企業是造車新勢力的一名或多名的話,這對國軒高科來說將是一場災難。大眾中國、江淮、奇瑞汽車等傳統在國内市場的銷量與造車新勢力的較量,將是影響國軒高科命運的方向盤。

因此,從下遊車企的這個角度來看,國軒高科的確危機重重。

從上遊磷酸鐵鋰在鋰電的表現來看,對國軒高科來說是利好樂觀的,但從下遊客戶群體車企的傾向度與車企的競爭來看,對國軒高科來說卻是不利的。

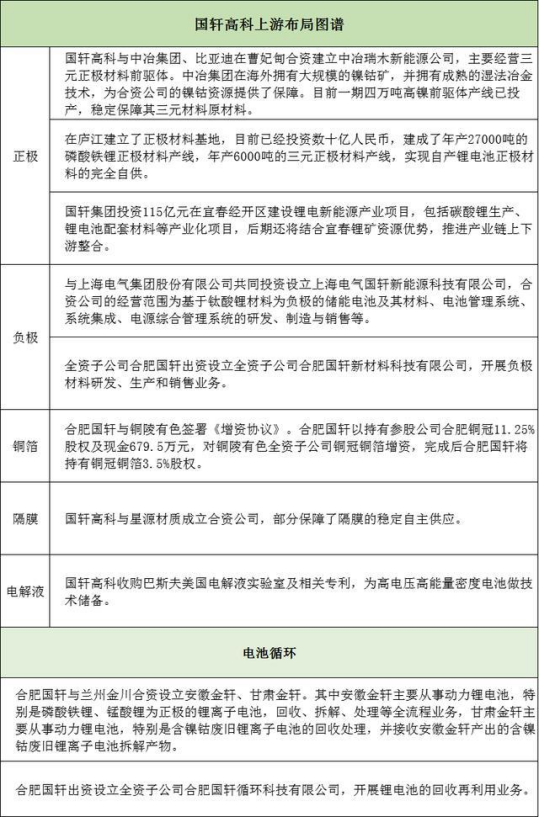

對大部分動力電池廠商來說,自成立的那一刻起,就從沒有停息過向上遊佈局的步伐。無論是頭部企業寧德時代,還是二梯隊、還是不知名的三梯隊的小廠商,都在積極的去鎖定上遊材料,因為那是壓縮内部成本的關鍵所在,掌控上遊關鍵原材料的長期穩定供應,意味著掌控議價籌碼及話語權。

國軒高科在上遊佈局的戰略也是可圈可點的。

2021年2月,國軒高科宣佈將投資115億元在宜春經開區建設鋰電新能源產業項目,包括碳酸鋰生產、鋰電池配套材料等產業化項目,後期還將結合宜春鋰礦資源優勢,推進產業鏈上下遊整合。

2021年3月,國軒高科與肥東縣政府簽署投資合作協議,其動力電池產業鏈項目落戶肥東,預計總投資120億。

項目預計將在兩年内竣工投產。項目啓用後,將保證國軒高科2025年動力電池產能達到100GWh的原材料供應,並切實解決鋰電池回收和梯次利用問題,項目達產後將覆蓋新能源動力電池產業鏈上的關鍵材料與環節。

當月,國軒還以1億元成立成立兩家子公司,完善上遊原材料和回收領域佈局。

國軒高科已先後投資了正極、正極前驅體、負極材料、隔膜、銅箔電解液等產業鏈關鍵環節,形成了全產業鏈的垂直佈局。

截至目前,國軒高科的磷酸鐵鋰電池能量密度達到了160Wh/kg,工信部目錄上的搭載寧德時代磷酸鐵鋰電池的國產特斯拉 Model 3 顯示,電池能量密度從原來的 145 Wh/kg 下降到了 125 Wh/kg。

從能量密度這一關鍵性指標來看,國軒高科已經與第一梯隊不相上下了。

2020年度實現營業收入67.24億元,同比增長35.6%;實現歸母淨利潤1.5億元,同比增長192.02%。磷酸鐵鋰的回歸,是其業績呈現整體性向好的關鍵性因素。

據國軒高科財報顯示,公司結束連續11季度經營現金流淨流出的情況,從2020年Q4起轉為淨流入,說明在後補貼政策背景下,國軒高科的自身造血能力正不斷提升。

值得一提的是,截止2021年7月12日,國軒高科的動態市盈率(PE)為381.28,比寧德時代193.91的動態市盈率高一倍,這讓不少投資者們望而卻步了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享