藥酒行情依然主導著A股的交易氛圍。高端白酒板塊在按度計稅傳聞發酵之際,依然保持漲勢。另一邊廂,護肝藥片仔癀(600436.CN)在2021年6月25日的除息日大漲4.51%,收報446.90元(單位人民幣,下同),市值達2696.22億元,估計可以讓散戶股東安心過一個週末。

片仔癀的股價漲勢異常強勁,年初至今已累計上漲67.06%,成為同類中藥/中成藥股中的佼佼者,遠高於今年表現尚可的同仁堂(600085.CN)和中新藥業(600329.CN)。最近五日更上漲10.58%,連創新高。

正所謂「無風不起浪」,片仔癀最近的漲勢或與其「片仔癀錠劑」「千金難求」有關。

該公司獨家生產的傳統名貴中成藥「片仔癀」,被國内外中藥界譽為「國寶名藥」,處方及工藝為國家秘密,可用於熱毒血瘀所致的急慢性病毒性肝炎,癰疽疔瘡,無名腫毒,跌打損傷及各種炎症。由於有護肝等功效,在崇尚飲酒文化、餐桌上談生意的華人圈很受歡迎。

自片仔癀於2003年在上交所上市以來,主打產品「片仔癀」的零售價已多次向上修訂,最近的一次是在2020年1月21日,該公司發佈公告,指由於該產品的主要原料及人工成本上漲,決定自即日起將「片仔癀錠劑」的國内市場零售價從每粒530元上調至590元,供應價相應上調40元(相當於5.80美元)/粒。

但是,最近這3克一粒的「片仔癀」零售價卻大漲至逾1500元,且限購兩粒。有指或與供求缺口擴大以及「黃牛」炒作有關。

隨後,片仔癀表示會採取措施維護市場秩序,包括穩定供應、拓展銷售渠道、增加片仔癀錠劑同質同效的片仔癀膠囊劑型供應。但筆者留意到,目前天貓和京東的線上旗艦店仍然未見有貨供應,而傳聞線下門店大排長龍,且被限購。

無疑,終端零售渠道供需緊張可能導致消費者很「緊張」,而願意出高價求購。但這一供需缺口帶動片仔癀的股價上漲,又是否有理據?

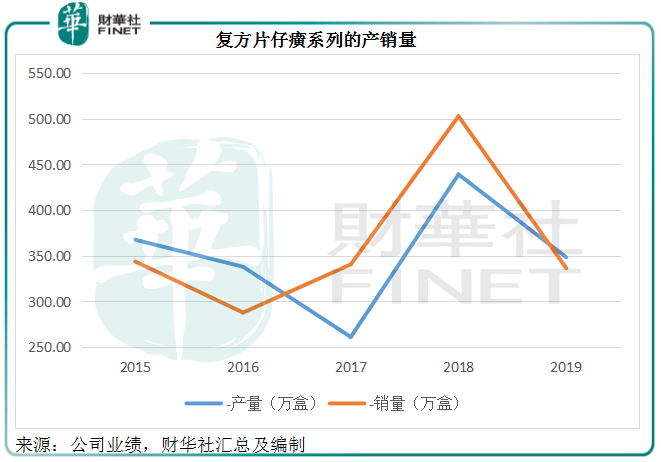

片仔癀的主要產品涵蓋了肝病用藥、感冒用藥、皮膚科用藥等多個領域,其中核心產品為片仔癀系列,包括片仔癀、片仔癀膠囊、復方片仔癀含片、復方片仔癀軟膏、復方片仔癀痔瘡膏等。該公司近年也拓展新的產品線,生產銷售「安宮牛黃丸」等傳統中藥產品。不過,「片仔癀」系列仍是它的主要收入及利潤來源。

「片仔癀」在2020年1月份最新一次調價公告披露了關於「片仔癀」的一些業績數據:2019年前三個季度,該系列產品銷售收入為17.73億元,相當於總收入的40.84%;產品銷售淨利潤為10.26億元,相當於該公司期内持續經營淨利潤的91.65%。可見,「片仔癀」系列是非常重要的利潤來源,其中定價較高的「片仔癀錠劑」應起到主導作用。

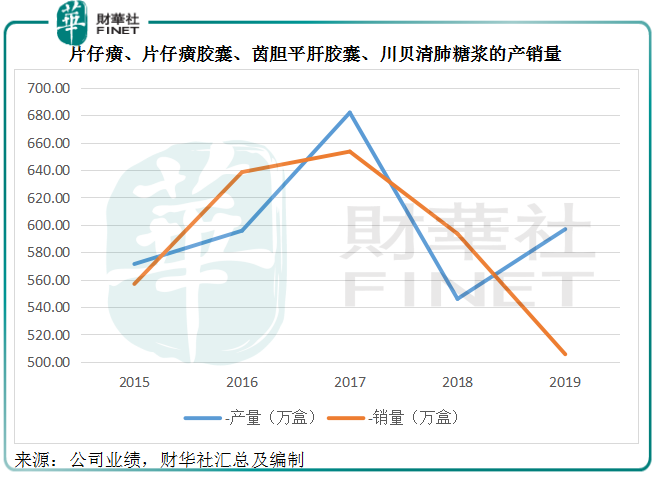

該公司於2020年沒有披露「片仔癀」系列的產量和銷量,但從過往的數據可以看出,其產量和銷量大致匹配,在某些年份會出現產量較低而銷量較高的情況,但下一年產量即會跟上,加上「片仔癀」系列是該公司的拳頭產品和利潤來源,縱使有提價動機,該公司也不至於為了惜售/囤貨擡價而不顧需求,做壞自己的市場。

誠然,「片仔癀」系列為片仔癀增色不少。「片仔癀」系列產品涉及的主要藥材包括麝香、牛黃、蛇膽、三七,其中最重要的材料麝香,採自麝類鹿科動物成熟雄體香囊中的幹燥分泌物,而這些鹿科動物為國家保護動物。由於「片仔癀」系列產品的重要性,我國僅準許片仔癀等少數幾個傳統名貴中藥品種繼續使用天然麝香。

值得注意的是,片仔癀早已加大在人工養麝、活體取香、麝類種群繁殖、疾病控制等研究項目的投入,逐步建立麝香藥材基地,為其可持續生產提供資源保證。

截至2020年12月末,片仔癀的麝香存貨賬面值或為7.42億元,較期初提高了6.76%,佔存貨的比重由期初的33.15%提高至33.86%,而且筆者留意到,該公司生物性生物資產林麝的賬面值保持穩定,所以坊間所傳聞的原料短缺導致其供應緊張的可能性並不高。

更為重要的是,片仔癀的國内銷售主要模式為OTC(非處方藥)銷售和院線銷售,其中以OTC銷售為主。海外市場則主要採取總經銷制。

OTC的銷售模式包括「片仔癀體驗館」、區域經銷、零售藥店專櫃等。院線銷售模式則為通過各地的藥品集中採購平台向醫院銷售和供應公司的院線品種。

由此可見,經銷應是其銷售的主要模式。

「片仔癀」所用的主要材料涉及國家管控和戰略性儲備,其向經銷商供應的定價應是公開透明的,所以這次零售終端的陡然大幅調價操作更像是最下遊賣家的手筆,該公司不太可能從提價中獲利,頂多因為這次事件得到了一次大規模免費宣傳。

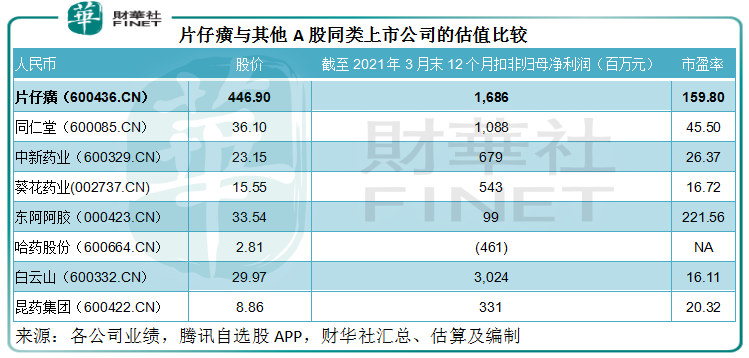

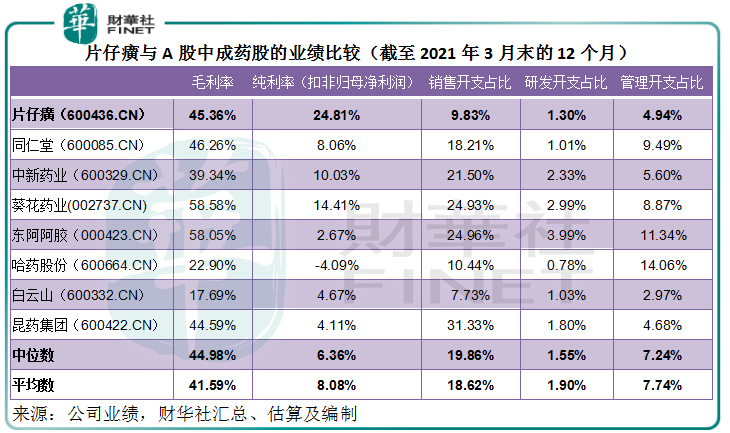

比較其他A股上市的中成藥企業,片仔癀的估值偏高。

按現價446.90元以及截至2021年3月31日止的12個月扣非歸母淨利潤計算,片仔癀的市盈率高達159.80倍,遠高於同仁堂、中新藥業、葵花藥業(002737.CN)、白雲山(600332.CN, 00874.HK)、昆藥集團(600422.CN),僅低於估值高達東阿阿膠(000423.CN),見下表。

片仔癀有何過人之處?

截至2021年3月31日止的12個月,片仔癀的純利率是所列同行中的最高。

比對表中的數據,片仔癀的毛利率未算最高,大約為45.36%,低於葵花藥業的58.58%、東阿阿膠的58.05%以及同仁堂的46.26%,但片仔癀的運營管理效率和營銷效益卻優於這些產品利潤較高的同行,銷售開支佔收入的比重只有9.83%,管理支出的佔比只有4.94%,遠低於平均值18.62%和7.74%。這或反映了片仔癀的品牌號召力不俗。

當然,要讀懂估值還需看未來。過百倍市盈率固然帶有市場對於片仔癀盈利能力的贊許,但或許這次零售終端事件可能產生的效果也反映在股價中,例如宣傳效應,可能已在不經意間為其節省了一筆廣告營銷開支,而帶動了銷量,無形中降低了銷售開支的佔比,從而提高利潤率。

但需要注意的是,這突如其來的需求熱潮來勢洶洶,能否保持卻是未知之數。片仔癀也提到會開發更多同類產品滿足需求,但這些替代產品的利潤似乎不如「片仔癀錠劑」,若其銷量佔比提高會否降低該公司的毛利率?

片仔癀的高估值就類似於這次提價事件,似乎隱藏著一些供求不安定的因素,是資金炒作還是長期看好?

追得太急易翻車,投資者須謹慎注意風險,切勿成為這場資本遊戲的最後埋單者。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享