鞍鋼集團下屬子公司鞍鋼股份(000898.CN, 00347.HK)發佈盈喜,預計截至2021年6月30日止的上半年歸母淨利潤增長8.6倍,達到48億元(單位人民幣,下同),相當於2020年全年歸母淨利潤19.78億元的2.43倍。

若依此計算,其第二季歸母淨利潤或為32.8億元,同比增幅高達14.77倍,意味著一個季度的淨利潤已相當於2020年全年淨利潤的1.66倍。

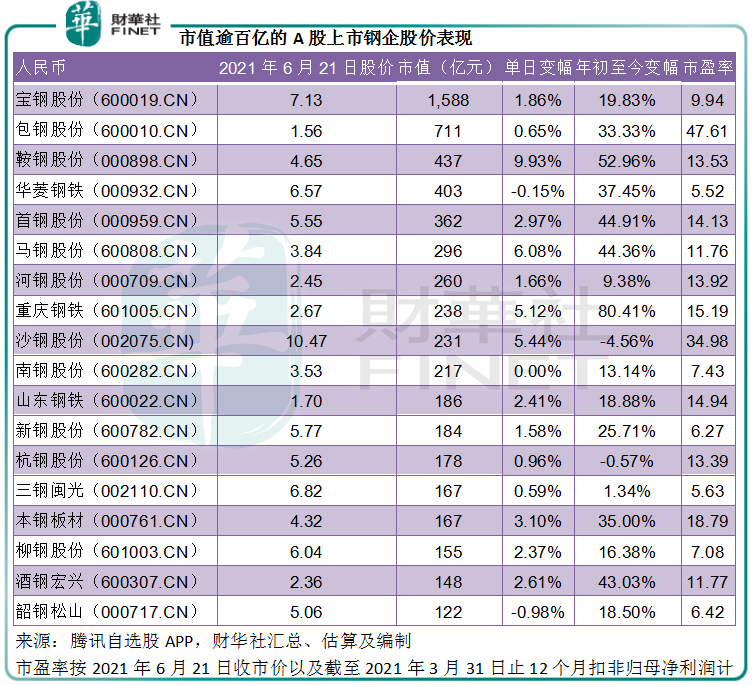

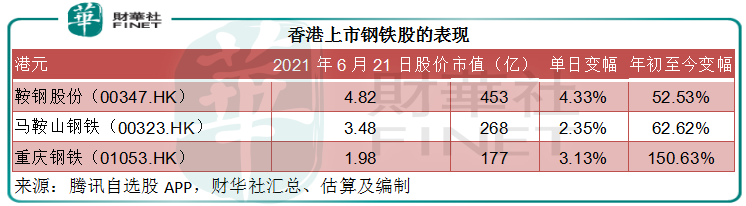

盈喜一出,股價即大漲。2021年6月21日,鞍鋼股份A股單日大漲9.93%,收報4.65元;H股單日漲4.33%,收報4.82港元。不僅如此,鞍鋼的盈喜還引爆了A股及H股鋼鐵板塊的行情。

今年以來H股已累計大漲逾1.5倍、A股漲幅接近一倍的重慶鋼鐵(601005.CN, 01053.HK)成為單日A+H股表現僅次於鞍鋼股份的明星,H股大漲3.13%,收報1.98港元;A股大漲5.12%,收報2.67元。該公司早前也有發佈盈利預喜,預計上半年淨利潤可能大幅增加。

其他A股上市鋼鐵股也有相當靓麗的表現。

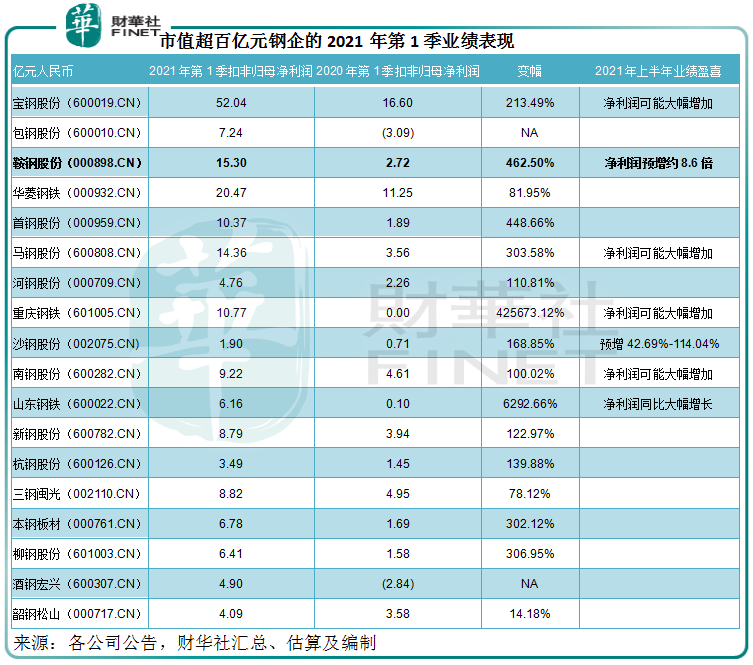

事實上,從鋼鐵企業的2021年第1季業績已經看出,今年以來的鋼鐵企業收獲甚豐,市值超百億元的鋼企在第一季的扣非歸母淨利潤均見倍數式增長,其中重慶鋼鐵的第一季表現最優,季度扣非歸母淨利潤達到10.77億元,相較上年同期只有25.3萬元。

另外也有許多鋼鐵企業從2020年第1季受疫情影響的虧損中恢復過來,例如包鋼股份(600010.CN),第一季扣非歸母淨利潤達到7.24億元,相較上年同期為虧損3.09億元;酒鋼宏興(600307.CN)則由上年同期的虧損2.84億元,轉為盈利4.9億元。

還有多家鋼鐵企業發佈了上半年的淨利潤盈利增長預告,包括最大的鋼鐵企業寶鋼股份(600019.CN)、馬鋼股份(600808.CN, 00323.HK)、南鋼股份(600282.CN)以及山東鋼鐵(600022.CN),重慶鋼鐵也預期上半年盈利將大幅增長,而今年以來股價逆向行走的沙鋼股份(002075.CN)則預計上半年淨利潤或增長42.69%-1.14倍,詳情見下表。

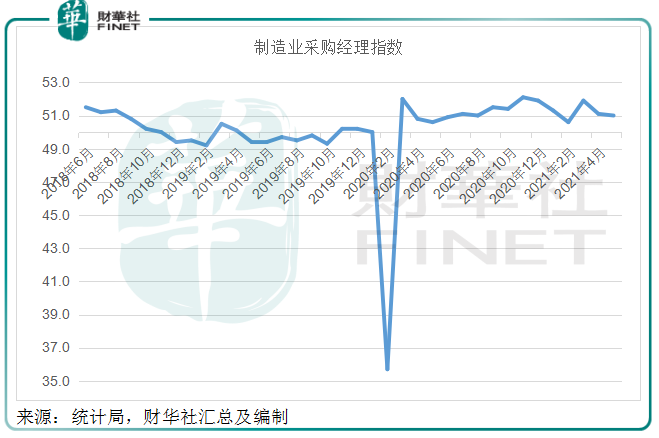

2020年第1季,疫情導致國内眾多經濟活動停滞。而今年第1季,我國疫情已受控,經濟強勁復甦帶動鋼鐵需求急增,再加上上年同期的低基數,是第一季鋼鐵企業業績飙升的原因。從這些企業上半年的業績預喜可以看出,鋼鐵需求殷切的趨勢仍在延續。

我國疫情後的經濟復甦強勁,對鋼鐵需求殷切。

2020年3月以來,我國製造業採購經理指數保持在50以上。讀數高於50反映製造業經濟擴張加快,反之亦然。由此可見,2020年3月之後,我國經濟已從2月的低位復甦,製造業至今仍保持擴張,見下圖。

這或帶動鋼材綜合價格大漲,見下圖。到2021年5月12日,鋼材綜合指數今年以來累計上漲18.4%,較上年6月30日時的水平高出了42.48%。

值得注意的是,推動鋼材價格上漲的除了需求復甦之外,還有一個重要因素——鐵礦石價格上漲。由於短期供需缺口擴大,鐵礦石成為今年大宗商品的明星,創下了價格新高。見下圖,鐵礦石指數今年以來累計上漲38.77%,較去年6月30日時的水平上漲了98.17%。

細心的讀者大概留意到:鐵礦石指數在期内的漲幅遠超鋼材指數,這或意味著成本的增幅可能超過鋼材的價格上漲,理論上鋼鐵企業的毛利增長可能被上升的材料成本蠶食,那為何鞍鋼的利潤能展示出如此強勁的增長?

筆者留意到,鞍鋼2021年第1季毛利率同比提高了2個百分點,達到11.71%。

鞍鋼的三種主要產品熱軋薄板、冷軋薄板和中厚板,在五月中旬鋼材價格升至短期高位前都有超越平均水平的表現。這三種材料今年以來的累計漲幅分别為19.67%、9.3%和17.78%,而在五月中旬鋼材價格到達階段高位時的全年累計漲幅分别為45.98%、27.6%和40.85%,相較鋼材綜合指數當前的累計漲幅為18.40%,5月中旬時的高位較年初水平高42.03%。

筆者猜測,鞍鋼在價格漲幅較大的產品中配置增加,而且第二季鋼材價格突然飙升至階段高位,可能是其利潤得到改善的原因。

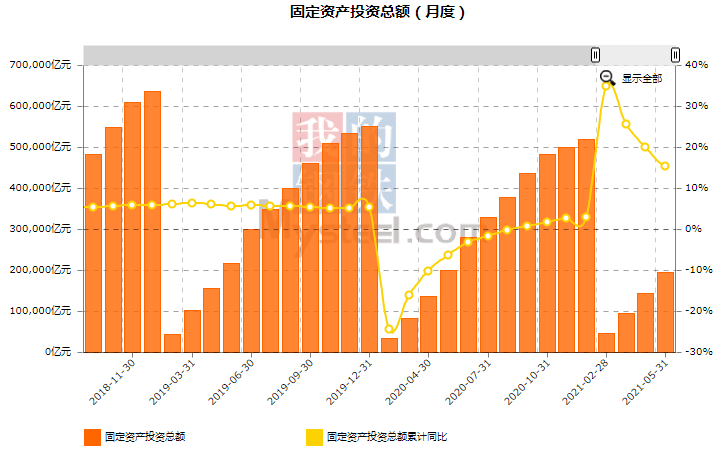

從上圖可見,鐵礦石價格在五月中旬的高位回落之後又在最近掀起新一輪高潮。目前經濟仍然向好,但從下圖黃線可見,固定資產投資總額似呈現從高位回落的趨勢。

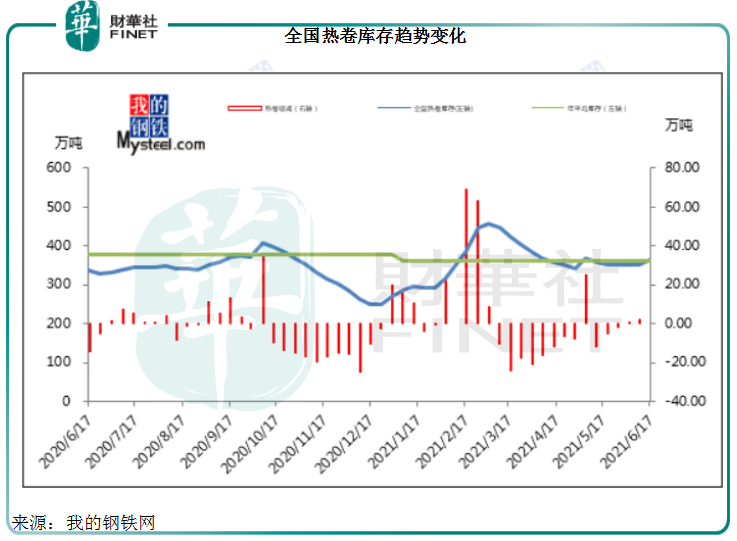

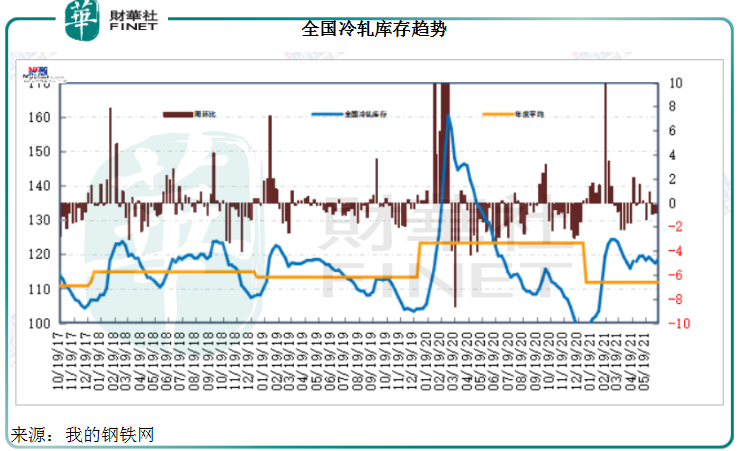

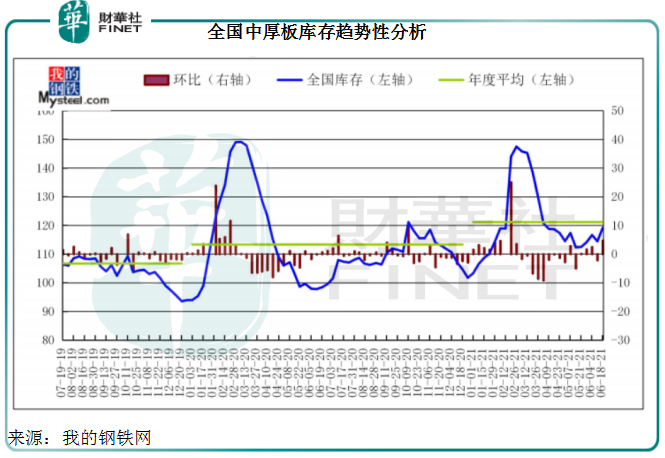

另一方面,最近全國熱軋、冷軋和中厚板庫存似有回升迹象,見下圖。

經濟靠穩,對鋼材的需求或也靠穩,而且全社會庫存已有所回升,鋼鐵企業還能將上升的原材料成本轉嫁給下遊客戶嗎?

事實上,最近當局有意打擊大宗商品價格急漲,或可緩和鋼鐵企業的成本憂慮。但另一方面,有關當局或出於環境考慮而限制鋼鐵產量,這可能會讓鋼鐵生產熱潮降一降溫。

從上方熱軋、冷軋和中厚板庫存趨勢性圖可以看出,這三種鋼材2020年下半年的庫存量都顯著下降,或帶動了鋼材價格去年下半年以來的急漲。但從今年五月以來的庫存趨勢可見,庫存已有所提升,加上國家對於碳排放的要求,下半年鋼材價格的走勢或未必復制上半年的強勁表現。

包括鞍鋼在内的鋼鐵企業,上半年異常優秀的業績表現,或主要得益於2020年對應期的低基數,以及經濟復甦帶來的強需求,下半年隨著供需關係靠穩,它們的業績表現或也趨穩,恐怕難再現如此顯著的業績增幅。投資者須提防這類週期股份的波動性。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享