所謂福無雙至,禍不單行,深處資金鏈泥淖的蘇寧易購(02024.SZ)又被自己的窮股東坑了一把。6月4日,北京市第二中級人民法院判決蘇寧電器、張近東、蘇寧置業集團及劉玉萍被強制執行超30億。

十一日之後,被強制執行的蘇寧電器不得已之下再減持其所持上市公司蘇寧易購的股票。據蘇寧易購獲悉,其股東蘇寧電器在6月11日由於部分股票質押式回購交易觸發協議相關條款的約定,被動減持1000萬股。之後六個月内,蘇寧電器還將減持不超過3.84億股蘇寧易購股票(佔總股本4.12%)。

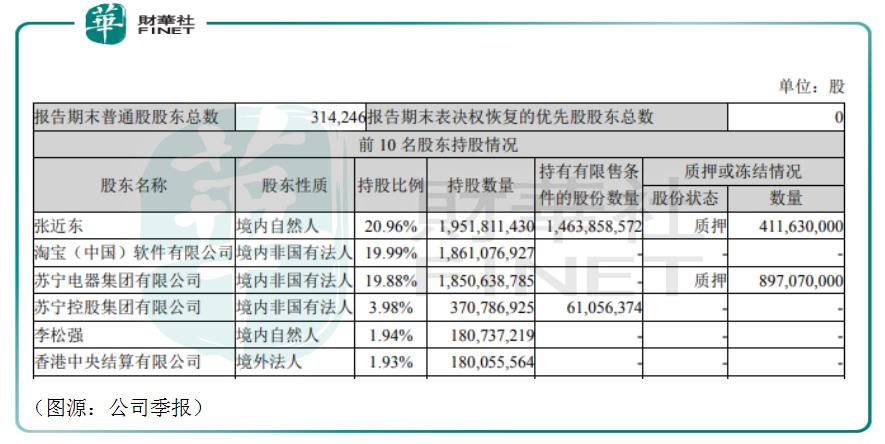

根據蘇寧易購第一季季報顯示,蘇寧電器共持有蘇寧易購19.88%股權(18.5億股),其持股中質押比例高達48.5%。

近來資金緊張的蘇寧易購股價一直處於下行通道,因此蘇寧電器質押的股票才被融資機構抛出造成被動減持。蘇寧電器出於回籠資金需要,繼續減持手上持股,又再引致市場恐慌。6月15日,蘇寧易購在公佈大股東減持計劃之後股價跌停。

同日,媒體爆料蘇寧易購南京總部已將其員工宿舍出售,要求員工一個月内搬離宿舍。該被出售的員工宿舍紫金嘉悅位於南京徐莊軟件園,距離蘇寧總部僅15分鍾車程。2018年,蘇寧易購自持紫金嘉悅近千套房源,作為其「1200公寓房」。因為裝修精美,公寓還被網友稱為「五星級員工宿舍」。

凡此種種,無不說明了在深圳國資委、江蘇國資委前後腳宣佈入股蘇寧集團之後,現在上到張近東,下到張老板旗下蘇寧電器和蘇寧易購,依然很缺錢。

蘇寧易購的資金無底洞,不知道何時才是個頭。

蘇寧集團内部的資金之困早在去年便有迹可尋。去年12月10日晚,國家企業信用信息公示系統顯示,蘇寧易購大股東之一蘇寧控股集團已將公司股權出質給淘寶(中國)軟件有限公司,出質人張近東父子及南京潤賢企業管理中心,總處股數為10萬股,股本金額為10億元,金額與蘇寧控股的注冊資本相同。

蘇寧控股所有股權悉數質押,蘇寧易購的賬上金額也頗為緊張。2020年三季報顯示,蘇寧易購截至季末的貨幣資金為308.37億元,對應流動負債中短期借款237億元、應付票據及應付賬款521億元、合同負債115.18億元、其他應付款158億元。

蘇寧易購賬上資金壓力巨大,而它的股東蘇寧集團的其他公司以及張老板也都是抓襟見肘(如蘇寧置業旗下江蘇蘇寧蘇寧足球隊俱樂部因為營運資金緊缺已取消注冊新賽季的中超)。這時候,「大而不能倒」的蘇寧易購需要一個白衣騎士。

今年3月初,蘇寧易購的白衣騎士終於緩緩而至。人們都以為這個騎著白馬的人會是蘇寧易購的大股東之一阿里,結果稍稍出乎意外。白馬上坐著的是曾救華為分拆出的榮耀於水火的深圳國資委。

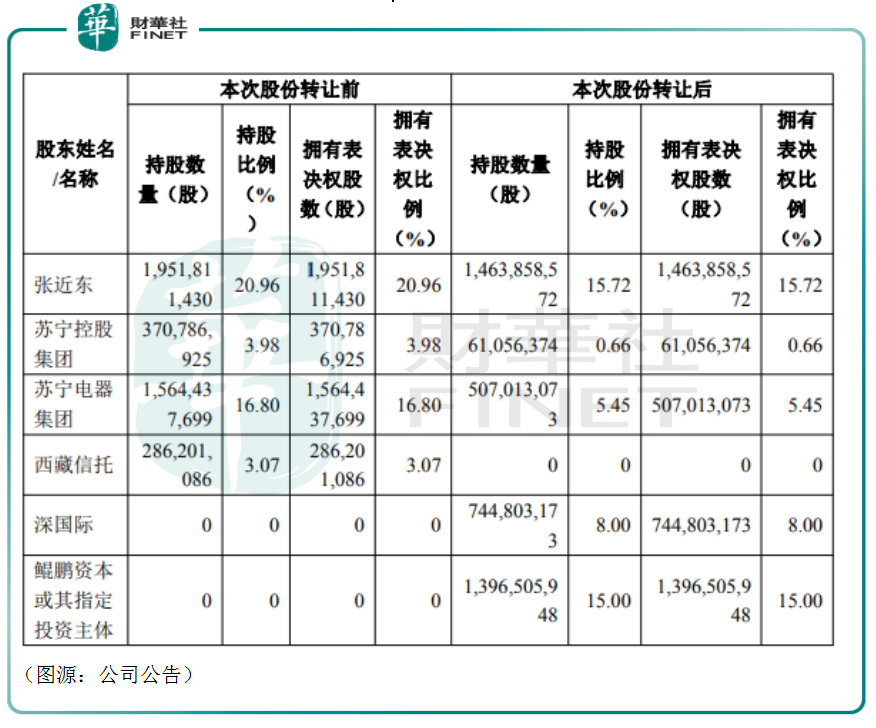

蘇寧易購實控人張近東,大股東蘇寧控股、蘇寧電器、西藏信託計劃轉讓其所持合計公司23%的股份轉讓給深國際與鲲鵬資本,轉讓價格為6.92 元/股。其中,張老板、蘇寧電器集團、西藏信託分貝轉讓4.88億股、6.22億股及2.86億股給鲲鵬資本,蘇寧控股及蘇寧電器分别轉讓3.1億股及4.35億股給深國際。

以上轉讓股份比例合計為蘇寧易購總股本23%,按6.92 元每股的話合計涉及的交易代價為148億元。

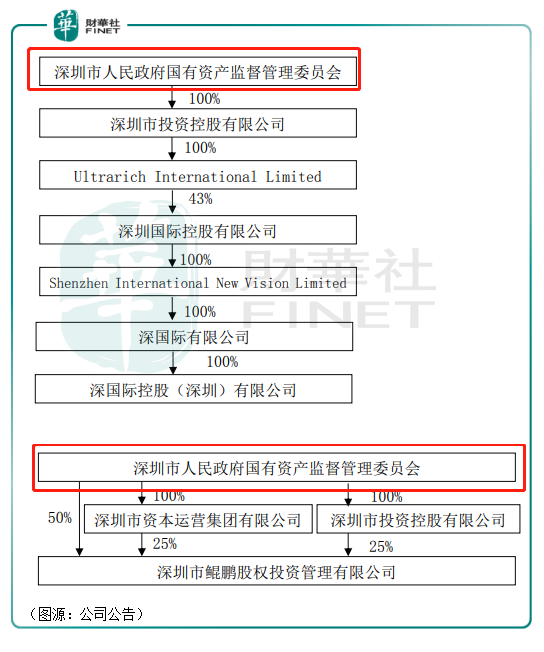

受讓方深國際和鲲鵬資本層層上推的話其最終股東都是深圳國資委。深國際一家主業從事物流、收費公路的企業,也有通過投資並購、重組與整合,重點介入城市綜合物流港及收費公路等物流基礎設施的投資、建設與經營。

鲲鵬資本則是一家以股權投資管理為主業的戰略性基金管理平台,致力於通過母子基金聯動整合優質資源,推動深圳市產業佈局優化和協同發展。

蘇寧易購解釋,兩深圳國資委背景的公司將與其他相關方圍繞商品供應鏈、電商、科技、物流、免稅業務等領域,對公司進行綜合賦能。而蘇寧易購亦將在深圳設立華南地區總部,提升自己在大灣區的市場佔有率。

蘇寧易購和深圳市政府在這則交易中其實是各取所需。張老板等股東得到了他們想要的資金,而深圳則又引來一家世界500強企業在當地設立大灣區總部。

然而,這則深圳國資委的慷慨出手之後便沒有了下文。5月13日,蘇寧易購表示深國際和鲲鵬資本仍在對公司進行儘調,交易尚未完成。

另一邊廂,在蘇寧的南京老家,江蘇省國資委與南京市國資委也按捺不住了。根據官微蘇寧藍話筒披露,5月6日,江蘇省國資、南京市國資委與蘇寧簽署組建新零售發展基金的框架協議。該發展基金的總規模達到200億元,將在保障投資風險的前提下,投資蘇寧優質資產與優質業務。

按發展基金的投資介紹,其資金主要用於投資、扶持蘇寧集團的業務,並不能緩解蘇寧易購資金近渴。

真正能解張老板的蘇寧集團資金緊張困局的是另一家由江蘇人民政府在5月8日牽頭成立的江蘇新新零售創新基金(有限合夥)。6月2日,蘇寧電器與江蘇新新零售創新基金(有限合夥)達成股份轉讓協議,蘇寧電器將其持有5.2億股無限售流通股份(佔公司總股本的5.59%)轉讓給新零售基金,總代價為31.82億元。

6月4日,該股份轉讓完成過戶。然而,蘇寧電器在獲得江蘇人民政府的32億元股權轉讓代價之後,繼續宣佈將在未來半年内減持其持有的蘇寧易購股份,缺錢程度可見一斑。江蘇政府的該筆資金預計亦不大可能經股東蘇寧電器用於「支持」蘇寧易購的債務償還。

總計3月份至今,國家資金雖然三次宣佈出手託底張老板的蘇寧集團,但深圳國資委兩家公司還在儘調、江蘇國資委和南京國資委的新零售發展基金只用來支持集團的業務發展,而江蘇新新零售創新基金的轉讓代價只是為蘇寧電器提供「流動性支持」(張近東已簽署協議同意在明年4月1日前回購該部分股份,該筆轉讓資金更類似政府給蘇寧的短期借款)。

四方國資一頓猛如虎的操作下來,處在旋渦中心的蘇寧易購其實並沒有拿到實際可用於還債的資金,結果都是雷聲大、雨點小。

蘇寧易購可能等不及了。

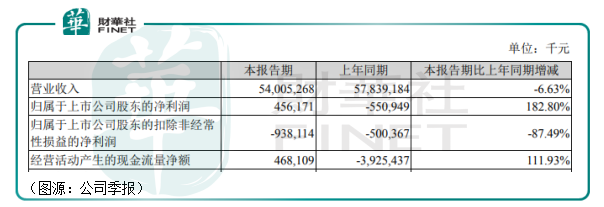

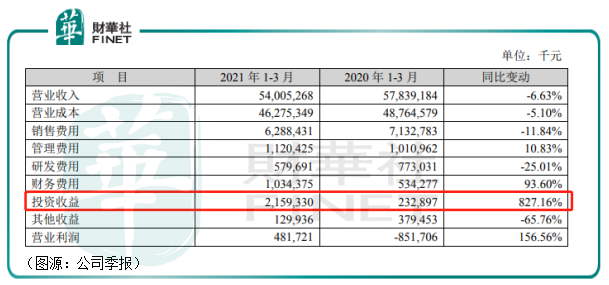

今年第一季,蘇寧易購錄得營收540億元,同比下降6.63%;歸母淨利潤4.56億元,同比增加183%;扣非歸母淨利潤為負9.38億元,同比擴大87%;經營活動產生現金淨流入4.68億元,較去年淨流出39.25億元大幅轉正。

蘇寧易購的經營好像有了好轉,但細看下去卻並非如此。

先從總營收看,蘇寧易購線上平台商品銷售規模同比下降18.82%。公司解釋是現在其互聯網業務在追求有質量的發展,不再片面追求用戶數及GMV,更注重廣告營銷的投入產出和用戶的轉化留存。

至於線下業務,由於去年同期的可咨比較銷售基數較低,因此公司3C 家居生活專業店(不含商超店)可比店面銷售收入同比增長18.91%,同時一季度門店客單價較2019年同期提升了47.5%。

兩者合並計算,蘇寧易購的總收入同比依然下降6.63%,公司在線上業務轉而追求廣告營銷的投入產出和用戶留存的做法是否合適值得商榷。蘇寧易購並沒有披露其線上平台的用戶數及GMV數據,但在2020年的年報中公司披露其商品銷售規模4163.15億元中,線上平台商品銷售規模為2903.35億元,佔比近70%。

假定第一季總收入中70%來自線上平台,則蘇寧易購線上第一季收入大約為378億元,同比同期京東(京東零售1858億元)、拼多多(交易服務收入29.32億元,商品銷售收入51. 24億元(但拼多多較少自營業務,主要收入來源為營銷服務收入);2020年平台GMV為16676億元)及阿里巴巴(核心商業收入1614億元)均存在量級差距,這時候放棄增量用戶的獲取也許太早了些——除非蘇寧易購的資金實力不允許它這樣做。

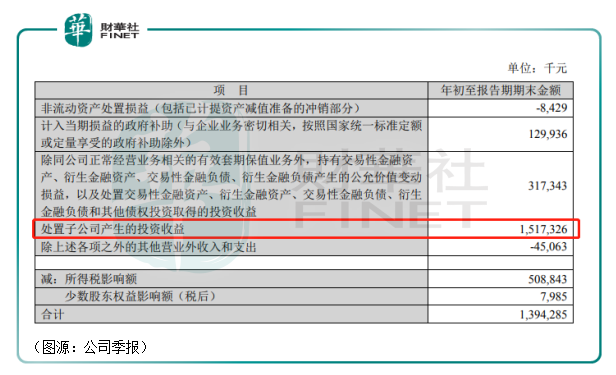

其次,公司扣非歸母淨利潤轉為負數,說明蘇寧易購再次通過出售資產獲得盈利。第一季内,蘇寧易購處置子公司產生投資收益為15.17億元,是公司淨利潤轉正的關鍵。

蘇寧易購有提到,第一季内珠海普易物流產業投資合夥企業(有限合夥)收購公司倉儲物業,令其投資收益增加。而這個珠海普易物流產業投資合夥企業第二大股東(持股20%)為江蘇蘇寧物流有限公司,蘇寧易購持有其93%股權。珠海普易物流產業的第一大股東CLH 88 (HK) Limited(持股80%)則是香港注冊公司,公司的間接持股企業都有「蘇寧」帶頭。

張近東老板又一次推了自己集團旗下的公司出來,當了一回「冤大頭」,通過接手蘇寧易購的資產,變相為上市公司注資。

在剔除了投資收益之後,蘇寧易購今年第一季的營業虧損為16.8億元,去年營業虧損為10.8億元,蘇寧易購今年首季經營表現還不如疫情肆虐的去年第一季。

最後,蘇寧易購經營現金淨流入由負轉正一方面是由於投入運營資金效率提升,另一方面則是由於實施新租賃準則影響,支付的租金作為償還租賃負債本金和利息所支付的現金流計入籌資活動現金流出所致。

而在各種會計處理之後,蘇寧易購第一季末的貨幣資金為234.3億元,流動負債項下短期借款為241億元,應付票據194億元,應付賬款223億元,合同負債124億元。比起「蘇寧資金鏈斷裂」謠言滿天飛的去年第三季,公司的資金面壓力更加緊張了。

其實就從最近蘇寧易購變賣自持的「五星級員工公寓」傳言就可以猜測到,在地方政府國資屢傳入資卻無太多實質性解蘇寧易購的資金之困後,公司的資金壓力一定已到了一個相當嚴重的程度。

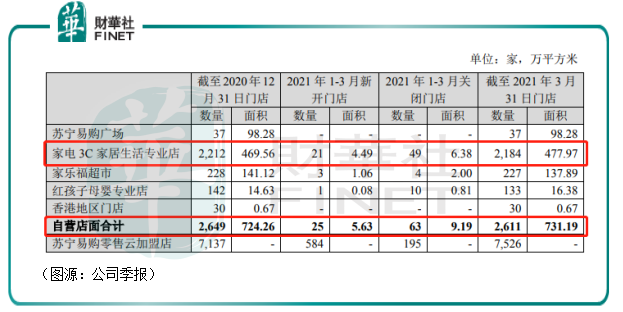

今年第一季還有一個值得關注的地方是,蘇寧易購正在大動作地關掉其自營店面。期内,共有63家蘇寧易購自營門店關張,新開業的自營門店數量為25家。其中,家店3C家居生活專業店關張49家,新開21家。

另一方面,加盟形式的蘇寧易購零售雲則新開584家,關張195家。

自營業務和加盟業務一增和一減之間,蘇寧易購正在縮減其重資產的自營業務規模。

去年11月,蘇寧易購成立子公司雲網萬店。今年,公司再確認雲網萬店獨立發展戰略,稱其要全面對標頭部互聯網零售平台,對線上業務進行整合並引入戰略投資,計劃加大員工股權激勵,探討獨立上市。

這個新成立雲網萬店的業務定位是面向用戶和商戶提供電商和本地互聯網等全場景融合交易服務,以及面向零售商和供應商提供供應鏈、物流、售後和各業態的零售雲服務。

換言之,雲網萬店將承擔蘇寧易購從零售商至零售服務商的轉型。

蘇寧易購自身在主動「瘦身」之後,按張老板的說法,將重新「聚焦零售主業,協同線上線下銷售、深耕和挖掘近十年的佈局,以期實現未來三年每年20%的銷售收入增長和歸母淨利潤從虧損30多億元到盈利30多億元的目標」。

經歷年内持續股價下跌之後,現在蘇寧易購的估值(不論以為市淨率或市銷率衡量)在同行中已處於最低位置。

估值最低的蘇寧易購明天會變得更好嗎?

私以為,就從現在公司變賣員工公寓的動作來看,似乎很難估計到公司的上限在哪里。但從公司「大而不倒」引來國資即將接手入股以及逐步走向適合自己資金狀況的輕資產經營模式來看,蘇寧易購的未來大概率不會更差了。

再等一段時間,傳說中的深圳國資委終將會來救火的。跌落谷底的蘇寧易購,熬過了冬天也許就是春天了。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享