6月15日,越秀服務宣佈將於2021年6月16日-21日進行招股,擬全球發售3.69億股股份,此次發行的定價區間為每股4.88-6.52港元,最多集資24.1億港元,並計劃於6月28日掛牌上市。這標志著物管賽道又一龍頭將登陸港交所,也意味著hth登录入口网页物管板塊將迎來另一家老牌物管企業加入,為投資者提供另一支優質且成長性不俗投資標的進行選擇。

值得投資者們留意的是,與其他只專注商業物管或只專注住宅物管的企業不同,越秀服務還是中國物管行業中為數不多的復合型物業管理公司及城市運營服務商,亦是大灣區内提供綜合物業管理服務的主要市場參與者。

在以規模論英雄的物業賽道,越秀服務依託「非商業+商業」的優勢,在管面積保持高雙位數增長,而且其厚積薄發之勢非常可期。

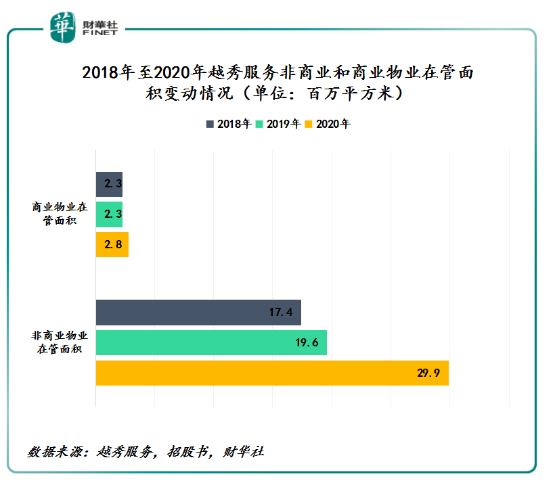

2018年、2019年及2020年,越秀服務非商業物業在管面積分别約為1,745萬平方米、1,960萬平方米及2,985萬平方米,復合年增長率為30.8%,遠高於同期中國非商業物業行業(包括住宅物業及公眾物業)在管面積復合年增長率為11.1%;商業物業在管面積分别為232萬平方米、234萬平方米及280萬平方米,復合年增長率為9.8%,高於同期中國商業物業行業在管面積復合年增長率的8.6%。

截至2020年年底,越秀服務的在管面積(非商業及商業)已經突破3,000萬平方米大關,至3,265萬平方米,對應的在管物業數量為215個。

越秀服務非商業及商業在管面積持續領跑,公司在物管行業綜合實力取得質的飛躍。據招股書顯示,按綜合實力計算,2021年越秀服務在物管服務百強企業中位列第16名;而就2020年在管面積的市場份額而言,公司在提供商業運營服務百強企業位列第7名。

值得欣喜的是,在「非商業+商業」雙輪驅動之下,越秀服務經營業績及盈利能力同樣處於行業領跑位置。

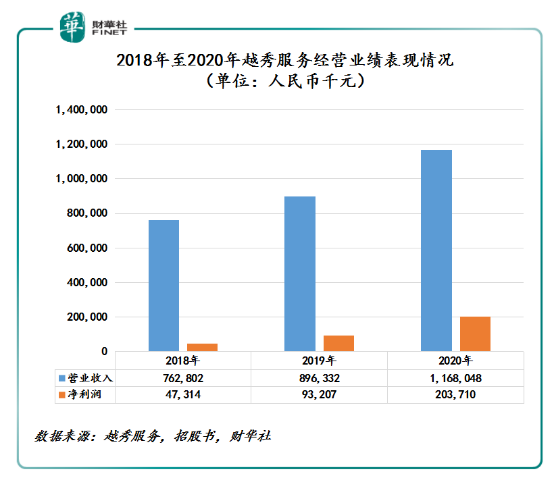

2018年、2019年及2020年,越秀服務實現收入分别為人民幣7.63億元(單位下同)、8.96億元及11.68億元,復合年增長率為23.7%,高於中國物管服務百強企業的平均收入復合年增長率的15.06%;越秀服務淨利潤分别為4,731.4萬元、9,320.7萬元及2.04億元,復合年增長率高達107.5%。

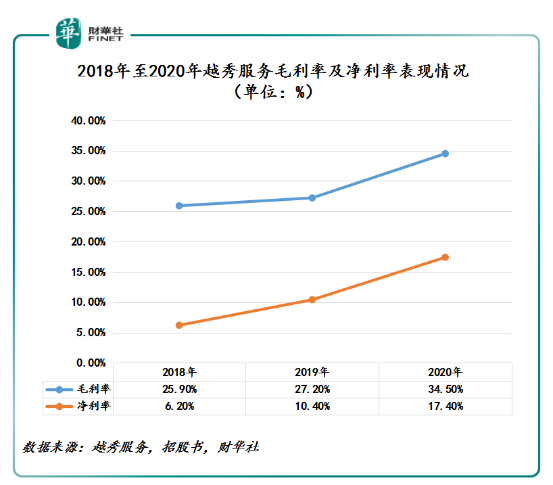

據招股書顯示,淨利潤率由截至2018年的6.2%,大幅增加至2020年的17.4%,整體毛利率則由2018年的25.9%上升至2020年的34.5%,兩大核心指標均領先物業服務百強企業的平均表現。

據中指院數據顯示,2020年百強企業毛利率均值為24.55%、淨利率為8.9%;2020年在港上市物管企業毛利率均值為28.6%、淨利率均值為15.3%。由此可見,越秀服務毛利率及淨利率表現不僅優於百強企業均值表現,還優於當前hth登录入口网页上市企業的毛利率及淨利率均值。這足以反映出越秀服務具備強勁的盈利能力。

經營業績、盈利能力及在管面積規模能取得如此亮眼業績表現,很大程度要得益於公司深耕粵港澳大灣區(下稱「大灣區」)前瞻性佈局及「物服+X」的業務模式的驅動。

2014-2019年,大灣區城市化率遠高於全國平均水平,同時大灣區房地產市場也實現快速發展。根據廣東省統計局資料顯示,大灣區貢獻了中國商品房總銷售額超10%,受益於大灣區的經濟增長紅利以及優惠政策,大灣區的物業管理市場迎來高速發展。

在此背景之下,越秀服務順應「智慧城市」發展方向,拓展「物服+X」業務網絡,進一步豐富業態,鞏固城市服務運營商的地位,例如發展「物服+政府」網絡,與更多市屬、省屬、央屬企業、政府投資機構建立戰略合作關係。此外,越秀服務還拓展了「物服+酒店」、「物服+長租公寓」及「物服+康養」,並探索「物服+交通基建」、「物服+農業」、「物服+金融」等模式,推動多領域深度融合。

依託「物服+X」業務模式,越秀服務的版圖已拓展至19個城市,當中六個位於大灣區,其中包括香港,是為數不多在中國内地和香港均有業務佈局的物管企業。

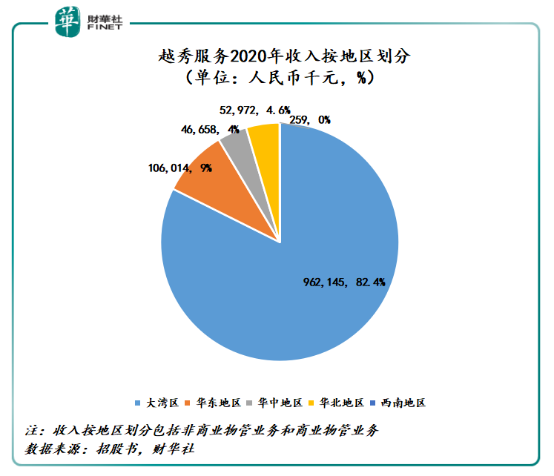

收入按地區劃分,2020年越秀服務產生自大灣區的收入佔營收總額約82.4%。其中,非商業物管業務來自大灣區的收入約佔營收總額的54.3%,商業物管業務來自大灣區的收入約佔營收總額的28.1%。

在管面積方面,截至2020年12月31日,越秀服務在大灣區的在管面積為2,530萬平方米,約佔總在管面積的77.4%。可以預見的是,隨著大灣區產業體係完備,經濟互補性強,越秀服務來自大灣區收入勢必也會水漲船高。

增量空間方面,隨調控政策逐步深化、人口不斷湧入以及居民消費升級,大灣區物業及相關管理服務依舊存在龐大需求及一定的上漲空間。越秀服務可繼續借助國企背景和「物服+X」業務模式的優勢,持續並重點關注大灣區内優質物業的拓展機會,鞏固在大灣區的領先地位。

越秀服務除了在「非商業+商業」領域取得不俗成績外,公司在新領域的表現同樣值得稱贊,以及值得投資者持續關注。

據招股書顯示,越秀服務在2020年末向其戰略投資者廣州地鐵收購了廣州地鐵環境工程及廣州地鐵物業管理,並一躍成為「地鐵環境工程維護+地鐵物業管理運營業務」復合型物業管理公司,同時TOD(以公共交通為導向的開發)綜合物業管理模式成為公司新的業務增長點。據了解,此次聯手廣鐵,為越秀服務帶來超過超500萬平方米在管面積。

實際上,越秀服務大力發展TOD綜合物管模式是具備「天時地利人和」之勢。

天時:隨著城市更新推進及地鐵網絡的不斷完善,「軌道+物業」模式不斷滲透,

地鐵站線及車輛段地鐵上蓋物業等業態將成為新趨勢。這不僅有助於拓展都市圈可居住的邊界,實現人口從中心城市的分散,大量增加住房和土地供應能力,還為物管服務帶來龐大的增量空間。

地利:越秀服務的控股股東越秀地產是國内最大的TOD發展商之一,為公司在TOD領域的發展提供強大且穩健的支持。目前,越秀地產已開發了5個以TOD模式開發的住宅項目,總建築面積近400萬平方米。

人和:背靠三大國有集團,越秀服務在TOP領域大有作為。越秀服務間接控股股東越秀集團。越秀集團為廣州市國資委全資控股的第二大國有產業集團,現已形成以房地產、金融、交通基建、食品為核心的「4+X」現代產業體係。憑借越秀集團強大的國企背景優勢以及多元化的業務網絡,越秀服務成功拓展多個項目,未來將持續受益於此帶來的多業態、多渠道的對外拓展機會。

另外,廣州地鐵不僅是越秀服務戰略合作夥伴,亦是公司戰略投資者及股東。據招股書顯示,全球發售前,廣州地鐵持有越秀服務8.1%股份。

與越秀集團一樣,廣州地鐵同樣屬於國有企業。廣州地鐵服務於廣州市和珠江三角洲的城市軌道交通係統,是國際地鐵聯盟(CoMET)的成員之一。廣州地鐵網絡規模快速擴張,將為越秀服務未來承接廣州地鐵站線物業管理業務提供支持,越秀服務可借助有關資源和優勢,進一步拓展獨特的TOD綜合物業管理業務。

值得一提的是,越秀地產的「軌道+物業」模式相較於住宅及商業物業,是壁壘較高的業務,一般不具備品牌實力及相關資質的物管企業很難涉足該領域。正是這一準入壁壘,讓擁有30年行業經營及國資背景的越秀服務,可不斷築高在「軌道+物業」領域護城河;同時,進一步提升了公司的核心競爭力及抗風險能力。

此外,相較於傳統物業服務,「軌道+物業」領域的多元物管服務需求及新商圈的培育,創造了更高的溢價空間。因此,TOD綜合物業管理模式將是越秀服務未來規模擴張和利潤增長的新動能,是與其他競爭對手拉開距離的重要砝碼,亦是為長期支持其發展的股東們帶來豐厚投資回報的重要「催化劑」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享