在本專題前兩篇文中,筆者回顧了半導體行業發展從無到有的過程,在此過程中誕生了一系列偉大的人物和公司,以及闡述了現在第三代半導體的發展,詳見文章《半導體編年史:傳奇的湮滅與誕生》、《後摩爾時代:三代半導體的崛起》。

從第三篇開始寫具體的投資機會,三代半導體分為碳化矽(SiC)產業鏈、氮化镓(GaN)產業鏈。碳化矽主要應用在新能源汽車和工控等領域,氮化镓器件主要應用在5G基站等領域。

在第三篇寫了碳化矽IDM龍頭三安光電(600703.SH)為何頻繁受資金炒作,強者恒強,詳見文章《被機構寵愛甚至「不惜互怼」的三安光電,有何魅力?》。在第四篇寫了另一家半導體龍頭華潤微(688396.SH)的基本情況,詳見文章《多機構調研,芯片龍頭華潤微再發新品,新能源車獲加持!》。

本文是第五篇,寫士蘭微(600460.SH)的基本情況。

士蘭微是第一家在境内上市的集成電路芯片設計企業,已成為國内規模最大的集成電路芯片設計與製造一體(IDM)的企業之一。在三代半導體領域,2020年,士蘭化合物半導體生產線正式投產。

引起筆者關注的該公司近日新聞有兩點:

一是據公告,公司擬使用募集資金5.31億元對控股子公司士蘭集昕增資,募集資金將用於「8英寸集成電路芯片生產線二期項目」。

二是據證券時報報道,士蘭微功率器件產品榮獲第十六屆「中國芯」優秀技術創新產品獎。

三代半導體加速佈局

上文的兩個新聞筆者分别闡述。第一個新聞就是增資擴產,在三代半導體領域連續「下注」。據公司12月22日公告,將使用530,987,701.65元(約5.31億元)募集資金對士蘭集昕增資用於「8英寸集成電路芯片生產線二期項目」。具體情況如下。

公司表示,本次使用募集資金對士蘭集昕增資有利於推進募投項目「8英寸集成電路芯片生產線二期項目」的順利實施,從而進一步推動公司8英寸集成電路芯片生產線特殊工藝研發、製造平台的發展,增強公司生產製造能力和盈利能力,提升綜合競爭力。

實際上,士蘭微在三代半導體的增資「下注」並不止於此。就在前不久公司也增資參股士蘭明镓,加碼化合物半導體。

據公司公告,公司擬與廈門半導體投資集團分别向士蘭明镓增資9000萬元與2.1億元。士蘭明镓主要承擔化合物半導體芯片的生產製造,公司聯合廈門半導體投資集團對士蘭明镓增資,將加快推動化合物半導體生產線的建設和運營。

此外,近期增資事件還有據10月底公告,士蘭微對控股子公司成都士蘭半導體增資等情況。

開源證券認為,公司產品實力強勁,產能充沛,看好公司長期發展。

該機構在研報中表述,公司2021上半年白電IPM模塊(智能功率模塊)銷售達1800萬顆,持續引領國產替代;公司IGBT產品不斷拓展汽車和光伏領域客戶,有望實現高速增長;公司2021上半年MEMS(微機電系統)銷售突破1.4億元,同比增加290%以上。公司紅光、紅外等化合物半導體芯片量產並導入大客戶,SiC(碳化矽)功率器件中試線已通線。公司多類功率半導體產品、模擬類產品、MEMS產品具備強大競爭力,並持續推進第三代半導體產品開發。在充沛產能支持下,公司各類產品有望不斷提升市場份額,受益半導體國產替代加速,發展前景廣闊。

從公司戰略層面考量,信達證券對士蘭微的看法表述的更為具體:

就IGBT進展來看,公司全面發力家電、汽車、工控、光伏風電市場。目前家電IPM模塊正全面替代日係廠商,而公司規劃2022年產能更是翻倍;工控打入匯川、英威騰等供應;汽車IGBT於菱電電控、零跑等批量,並與國内主流車企均有驗證合作;光伏亦已與陽光等大客戶深度合作中。尤為值得注意的是,2022年公司所新增2萬片12英寸晶圓產能,將全用於IGBT,隨著後續客戶驗證進展,有望迎來營收超預期放量。

在行業競爭格局方面,英飛淩等歐日大廠佔據主導地位,近年來本土廠商積極佈局中高端產品,推動國產替代,2020開始的這一輪缺貨漲價潮為本土廠商帶來了實現份額加速提升的機遇。中信證券認為,士蘭微作為本土IDM大廠,多舉措並行成功抓住行業紅利期:

1)產能擴張:前瞻性佈局8寸&12寸產線,預計2020-2023年公司有效產能CAGR(復合增長率)有望接近30%;

2)產品升級:公司積極佈局IGBT、超結MOS等中高端產品,使得同等規模產能實現更高產出:公司8寸線晶圓ASP從2018年的1175元提升至2021年上半年的1681元;

3)模塊封裝:由於功率器件的成本結構中封裝環節附加值佔比較高(30-50%不等),公司積極擴產封裝產能以提升自有封裝比例從而進一步提升單片晶圓產能對應的創收及盈利能力;

4)下遊應用:公司在家電、手機等領域已成功突破品牌客戶,光伏、電動車等領域進展也較為順利。

研發是芯片公司的硬實力

另一個新聞,則是公司的功率器件產品獲獎,在半導體領域獲得了新的殊榮。

在12月20日召開的第十六屆「中國芯」集成電路產業促進大會暨「中國芯」優秀產品徵集活動發佈儀式上,士蘭微功率器件產品600V 75A絕緣栅雙極型晶體管(IGBT)(SGT75T60SDM1P7)榮獲優秀技術創新產品獎。

實際上,士蘭微已經是「中國芯」評選的常客。過去3年,士蘭微15A 600V IGBT產品(SGT1560QDIF)、1350V RC逆導型IGBT產品(SGT20T135QR1P7)先後被評為第十三屆「中國芯」優秀市場表現產品和第十四屆「中國芯」優秀技術創新產品。MCU產品「32位實時智能微控制器/SC32F58128」被評為2020年第十五屆「中國芯」優秀技術創新產品。

而「中國芯」只是士蘭微在芯片領域獲得的各大獎項的其中之一。根據公司簡介,公司連續多年入圍「中國十大集成電路設計企業」、「中國軟件業務收入前百家企業」、「十大中國IC設計公司品牌」,被評為「中國十強半導體企業」、「全國五一勞動獎狀」、「浙江省專利示範企業」、「浙江省名牌產品」等榮譽稱號。公司研發項目多次榮獲國家技術發明獎二等獎、國家科技進步獎二等獎、中國半導體創新產品和技術、浙江省科學技術進步一等獎、杭州市科技進步一等獎等獎項。

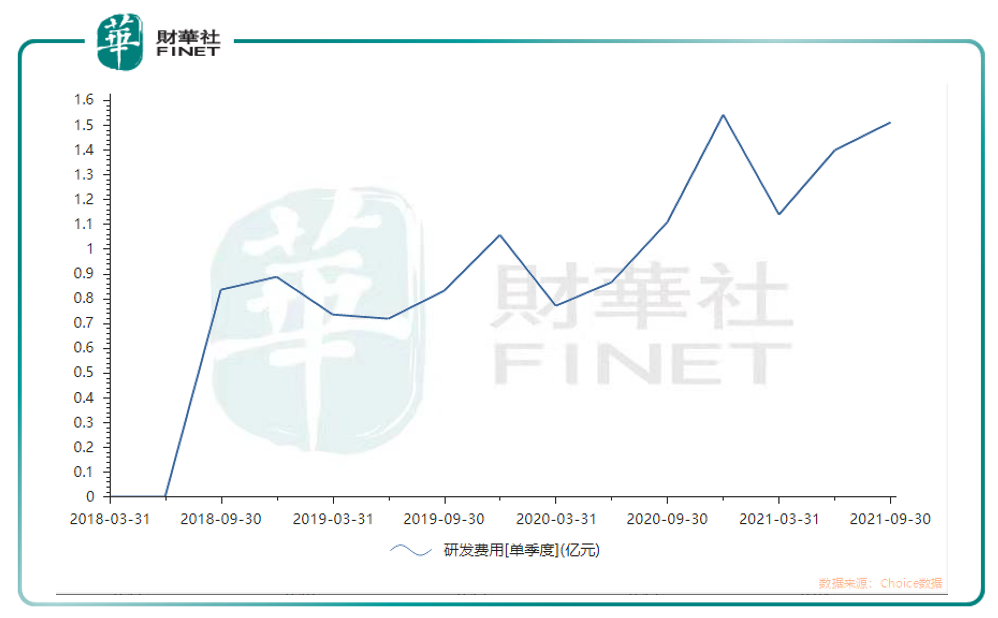

作為芯片公司,士蘭微的研發實力在很大程度上代表了公司的硬性實力和前景。目前公司擁有集成電路芯片設計研發人員近400人,芯片工藝、封裝技術、測試技術研發隊伍等超過2000人,其中擁有博士、碩士超過400人。在研發費用的投入上,公司是連續加碼的,下圖為單季度研發費用的情況。可以看到近三年公司研發費用大趨勢是上升的。而研發的連續投入體現在了一個又一個獎項榮譽上,開花結果。

在業績方面,2021年1-9月(前三季度)公司實現收入52.22億元,同比+76.18%;歸母淨利潤7.28億元,同比+1543.39%。2021第三季度收入19.14億元,同比+51.98%;歸母淨利潤2.97億元,同比+2075.12%。

2021年1-9月公司毛利率為32.84%,較去年同期增加11.71pct;淨利率為13.85%,較去年同期增加14.72pct。2021年1-9月士蘭集昕8寸芯片生產線扭虧為盈;士蘭明芯LED芯片生產線虧損大幅減少;集成電路和分立器件產品結構持續改善,共同推動公司毛利率持續提升。期間費用率持續下降,公司淨利率達到近10年來最高水平。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享