如今新能源汽車已經從初步進入普及階段,滲透率已由去年的5%增長到12%,這讓上遊的動力電池行業處於風口浪尖。

雷軍有句話,「風吹起來,豬都能飛起來」。如今豬,換成了動力電池。

寧德時代近期已突破萬億市值,比亞迪股價突破220元大關,恩捷股份股價逼近200元,璞泰來股價突圍120元,贛鋒鋰業開始向130元股價開進,德賽電池與野馬電池霸著漲停龍虎榜不下來,億緯鋰能、容百科技、中偉股份等也都表現出眾。

正值資本市場給予電池板塊的估值處於高峰時期,中航鋰電按耐不住,乘勢而起,計劃在2022年上市。

如果中航鋰電成功上市,那麽二級市場的電池大家族就喜添新丁,為持續的拉動鋰電板塊的盛世之勢注入新的活力。

2020年,中航鋰電的動力電池裝車量升至3.55GWh,市場佔有率為5.6%,排名第四位,在寧德時代、比亞迪、LG化學之後,但是高於上市公司國軒高科、億緯鋰能、孚能科技。

中航鋰電的制勝法寶在何處,我們或許可以從董事長劉靜瑜近期在汽車產業主題峰會上的發言找到答案。

在提到中航鋰電的核心競爭力的時候,劉靜瑜指出,企業經營管理的「快」與「穩」;文化與人才戰略;產品與技術領先戰略&品質戰略。

快,落到實處就是生產效率高、組織内部決策機制快,近期比亞迪的創始人王傳福在談論未來誰能笑到最後的時候,也是提到了公司要有快速的決策機制。

但決策機制,這玩意太過於抽象,無法量化,它不像一家公司的財務數據、股價表現那樣實實在在的體現出來,因此就造成外部的投資者極少去關注、評價一家公司的「決策機制」的重要性。

穩,就是質量保持住,嚴格把關,風險能夠控制住。同樣的,風險這玩意也是一種抽象的存在,風險難以量化,但是卻不能不面對,風險處理的好不好,也確實不好去判斷分析,但卻不能否定内控的重要性。

劉靜瑜對人才戰略的重視與發揮,也是中航鋰電的秘密武器,她在描述公司人才戰術方面時提到:

「人與組織是一個什麽樣的關係?我們怎樣讓組織發揮巨大的潛力?我在公司内部提出了液態組織的理念,這對傳統的企業來講,是一個巨大的挑戰。怎樣在變化中確保組織的有效運轉?我的看法是,我們所處的時代,日新月異,變化是永恒的。組織的目的就是要能對應到這個「變」,能夠適應這個「變」。」

只有人才到位了,產品與技術才能保證。

劉靜瑜上任後在產品戰略方面的一項重要改革是放棄了過往追求大而全的產品理念,而是聚焦於一個細分領域,鎖定了乘用車領域,這樣對其上遊議價和下遊供貨都有了更高的控制力。

客戶方面,長安、廣汽、吉利、金康、廣汽豐田、東風等車企目前都用到了中航鋰電的電池產品;與一汽、上汽、長城、大眾、戴姆勒等已進入技術開發階段,為下一步的合作鋪路。

其中,廣汽、長安是對其裝機量目前貢獻最大的兩家車企。

值得一提的是,中航鋰電還為廣汽專門定制了獨家的「彈匣電池」。

之所以被稱為彈匣電池,是因為這套係統採用了類似子彈匣的結構,將電芯放入結構,整個電芯隔熱艙採用航天納米技術,可承受1400℃高溫,實現安全性的提升。

同時又提升了能量密度,它和‘刀片電池’的技術路線類似,都是調整電池包(電芯-模組-電池包)的組合模式,改善整體空間利用率,並通過電池熱管理係統、冷卻係統等方面的設計提升了能量密度。

產能方面,截至目前,中航鋰電量產及在建的電池產能超過100 GWh,其中已實現量產的電池生產基地位於河南洛陽、江蘇常州和福建廈門。

2021在1月,中航鋰電宣佈了常州四期項目的投資計劃,產能為25 GWh;5月,又先後發佈廈門三期擴產項目、新建四川成都生產基地、武漢經濟開發區新建動力電池及儲能電池項目的消息,三者的規劃電池產能分别為30 GWh和50 GWh、20 GWh。

劉靜瑜表示,將繼續加大研發投入,計劃2021年投入超過百億元,2022年產能規劃達200GWh,2025年產能提升至超300GWh。

IPO的募集資金一大部分將用於上述產能提升的實施當中,如果真能實現,中航鋰電勢必在動力電池江湖掀起波瀾,能不能由目前第四位的市場排名挺進前三,值得期待!

除了動力電池,在儲能領域,中航鋰電也發力明顯。

在2021年的「儲能之夜」,中航鋰電榮獲「2021年度中國產業最佳儲能電池供應商獎」。

另外,中航鋰電背後也得到不少資本大佬的支持。

2020年12月,雷軍旗下的小米長江產業基金悄然入股中航鋰電,顯然為後續的小米造車的電池零部件鋪路,小米相中了中航鋰電,建立聯盟關係。

如今小米造車已經在緊鑼密鼓的開展之中,不出意外的話,小米汽車未來也會出現在中航鋰電的客戶名單之中,貢獻營收。

小米有小米的算盤打,但不管怎麽樣,小米的背書讓中航鋰電的品牌得到加持。

截止目前,中航鋰電的第一大股東為常州金沙科技投資有限公司,持股比例約為21%,常州金沙隸屬於常州市金壇政府。動力電池廠商陣營之中,國資控股的並不多,國軒高科算一個,大部分還是民營企業為主。

國資控股的一個好處就是擴大產能時渠道多,資源廣,而且有一定的議價優勢,可有效的壓縮内部成本。

成飛集成(002190.SZ)是中航鋰電的第二大股東,持股比例為約12.6%。成飛集成公司主營業務為汽車零部件、工裝模具、航空零部件,成飛集成的實際控制人為中國航空工業集團,看到這,大家應該對「中航鋰電」名字的由來恍然大悟,確實是根正苗紅的央企控股。

中航鋰電的注冊資本由69.9億元增至127.6億元,股東數量則由6家增至35家,除了上述股東,還有一家車企——廣汽。

沒錯,廣汽既是客戶,又參股。車企入股或者與電池廠商合資建廠早已是當下常態化的局面,譬如大眾入股國軒高科、奔馳入股孚能科技,本田入股寧德時代,車企為的就是保住電池的供應,以防被電池卡脖子,這樣綁定後還可以降低採購成本;對電池廠商來說,綁定車企,可以穩固下遊市場,確保市場佔有率,於是二者一拍即合!

如果未來中航鋰電引入更多類似廣汽這樣的合作夥伴,這無疑是大的利好。

前文提到,寧德時代、比亞迪、LG、中航鋰電目前是國内動力電池市場的前四名,暫且稱其為電池四傑吧。

這四傑的市場份額累加起來已經壟斷了中國國内整個動力電池行業的半壁江山。相關機構的裝機量與市場佔比統計如下表所示:

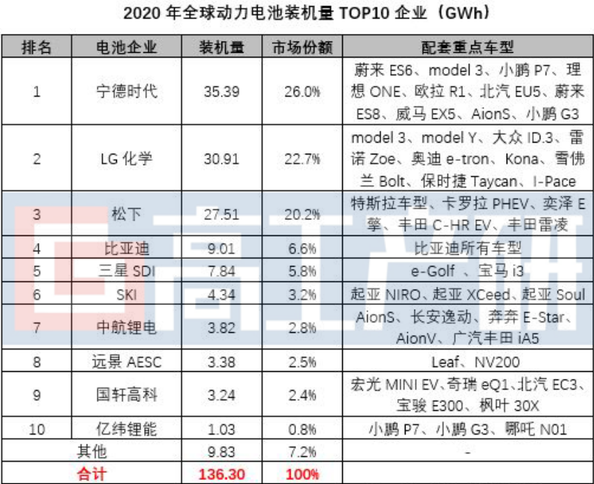

但放眼國際市場,中航鋰電就敗給了日本的松下、韓國的兩大巨頭三星與SK,這兩大巨頭在歐美的市場份額比較高,而這恰恰就是中航鋰電的短板所在——幾乎沒有海外的市場,更沒有海外的合作的車企。2020年全球動力電池裝機量排行榜如下圖所示:

如果此次IPO能夠成功,那麽中航鋰電是否有機會出海建廠,像寧德時代、比亞迪那樣走出國門,拓展海外市場?值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享