新年伊始,華北第二大民辦高等教育服務提供商賀陽教育向港交所遞交了招股書。

與近期hth登录入口网页遞表的科大教育一樣,賀陽教育擁有良好的過往業績表現。2018財年-2020財年,賀陽教育的收益分别為3.96億元、4.81億元及5.72億元,復合年增長率為20.1%;持續經營業務的利潤分别為1.65億元、2.29億元及2.56億元,復合年增長率為24.7%。

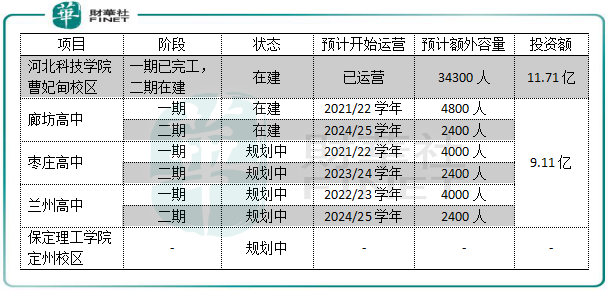

賀陽教育的校網有區位優勢,旗下運營兩所民辦學院(即河北科技學院及保定理工學院)和兩所民辦高中(賀陽衡水中學及曹妃甸中恒高中)均位於京津冀一體化區域,距雄安新區車程1小時。為了擴大校網,賀陽教育還在河北唐山和廊坊新建校區,計劃分别在甘肅蘭州市和山東棗莊市建設一所高中,野心相當大。

但並不是所有的民辦教育企業都能成功將其模式複製到外地,還需衡量這家企業的硬實力。那麽,賀陽教育的成長性如何?

為了增加收生名額,賀陽教育不惜投入重金擴建校區。

其中河北科技學院曹妃甸校區是賀陽教育重點建設的項目,該項目於2018年開建,佔地高達80.2萬平方米。目前,該項目一期已完成建設,令公司可容納學生人數增加24500名,並在2020/21學年招收了4850名學生。預計於2024年,公司完成河北科技學院曹妃甸校區全部建設,投資額11.71億元。

此外,目前正在河北省廊坊市、山東省棗莊市及甘肅省蘭州市建設三所新高中。預計該三所新高中累計額外容量達2萬人,投資額9.11億元。

無論是高等教育還是高中校區建設,從今年開始賀陽教育的擴建項目將陸陸續續投入運營,預期正在建造或規劃中的河北科技學院新校區及三所新高中將於2025年竣工。累計的預計額外容量也將達到5.43萬人,高於目前公司就讀學生人數。

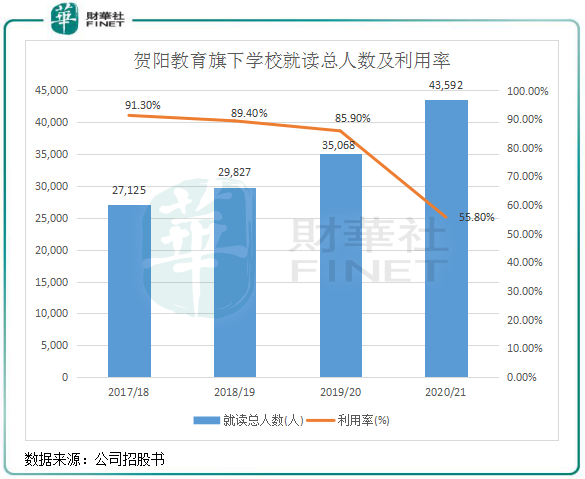

當然,超過5萬的預計額外容量在校區建成後能夠滿招也只是一個理想的狀態。在不斷擴建校區的背景下,賀陽教育的就讀總人數增長水漲船高,於2017/18、2018/19、2019/20及2020/21學年,公司學校的全日制就讀總人數分别為27,125人、29,827人、35,068人及43,592人,復合年增長率為17.1%。另一方面,公司學校利用率不斷下滑,由2017/18學年的91.3%下滑至2020/21學年的55.8%。

相較於目前已在港上市的其他高教企業,賀陽教育的在校生增長情況仍有待提升。上述期間内,希望教育(01765-HK)、新高教(02001-HK)的在校生復合年增速分别為36.86%、22.49%,同時科大教育也有31.5%的高增長率。

受益於2019/20學年曹妃甸中恒高中和2020/21學年河北科技學院曹妃甸校區陸續投入運營,賀陽教育近兩年來的就讀人數增長速度不斷加快。在2020/21學年,公司旗下學校就讀總人數為43592人,同比增長24.31%,增長幅度有所提升。而隨著未來幾年在建校區陸續投入運營,相信公司旗下學校就讀人數增長速度將繼續加快。

高校畢業生就業率和高中畢業生錄取率是衡量一間學校教學能力的關鍵指標,賀陽教育作為華北第二大及河北省最大的民辦高等教育服務提供商,其教學能力還是有所成績的。

在2018年及2019年,河北科技學院分别錄得平均初次就業率98.1%及98.3%,保定理工學院分别錄得平均初次就業率98.0%及98.5%,大幅高於中國高等教育於2018年及2019年均為78.2%的整體平均水平。

公司旗下兩所中學的錄取率亦相當不錯,於2020年,公司分别有37.6%高中畢業生獲一線大學取錄且80.0%高中畢業生獲本科學院取錄,大幅高於河北省高中分别14.8%及41.2%的相應錄取率。

而「衡中模式」成為賀陽教育的中學效仿的對象。在2017年,公司與衡水第一中學合作成立了賀陽衡水中學,衡水第一中學安排其師資參與賀陽衡水中學管理及教學,為賀陽衡水中學提供衡水第一中學的教育資源、教育計劃及管理方法等。

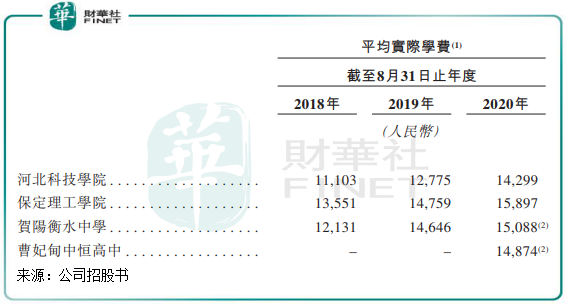

提升學費費率的能力反映出一間學校在準學生群體中的受歡迎程度。賀陽教育通常每兩年為民辦學院及高中上調學費,其旗下的河北科技學院、保定理工學院和賀陽衡水中學的平均學費在行業内處於中遊,近年來均逐年上漲,2018財年-2020財年,該三所學校的平均學費復合增長率分别為13.5%、8.3%及11.5%。

值得注意的是,賀陽衡水中學的平均學費較高,2020財年達到15088元/人,曹妃甸中恒高中也達到了14874元/人,在業内處於前列。

很多向港交所遞表的教育股都經歷著債務纏身的困境,近期遞表的科大教育如此,賀陽教育也不例外。

上文提到,賀陽教育在激進的校網擴建下耗費了大量資金,在建和計劃建設的河北科技學院新校區及三所新高中累計投資額將超過20億元。

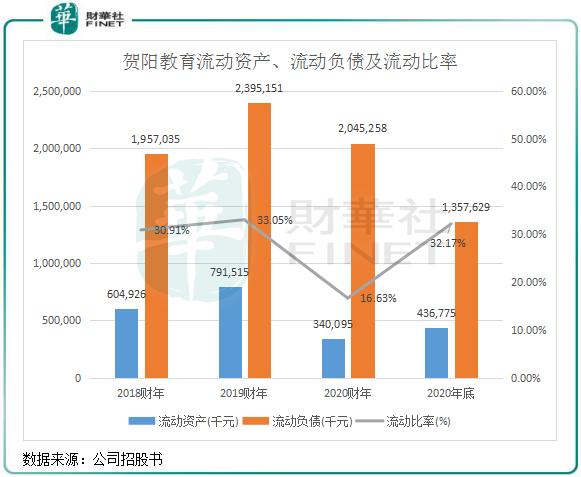

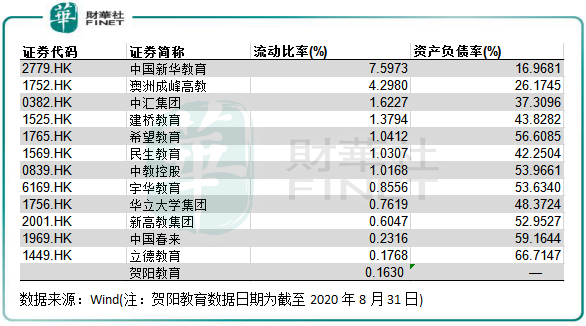

20億元的巨資,對於2020財年收入不足6億的賀陽教育來說,可以說是舉債擴張了。巨額的建設資本開支也讓賀陽教育面臨著嚴重的流動性危機。招股書顯示,2020年底,公司流動資產總值4.37億元,但是流動負債達到了13.58億元,遠高於流動資產總值,導致流動比率低至16.63%。而在2020年中期,hth登录入口网页高教企業的流動比率大多均高於100%,資產變現能力和短期償債能力並不弱。

教育行業的學費具有預收性質,計入到合約負債内,並以流動負債呈現在財務報表中,所以行業的資產負債率相對較高。但反觀賀陽教育,雖然2020年底流動比率提升至32.17%,但仍處於低位。由於公司在招股書中並未列出負債總值及資產總值,所以資產負債率還是未知數,但流動比率越低的企業資產負債率也就越高,所以不難看出賀陽教育的資產負債率在業内是處於高水平的,這並不利於日後新建校區或對外並購項目。

2020年底,賀陽教育的流動負債達到了13.58億元,其中計息銀行借款達到了12億元,一年内應償還借款為5.3億元,其他應付款項及應計費用為4.69億元,可見短期償債壓力之大。

當前賀陽教育正處於緊張的校區擴建當中,需要經營活動所得現金和銀行借款進行資金支持,但2020財年經營活動所得現金不足3億。

要啓動河北科技學院曹妃甸校區二期以及三所新高中的一期項目,賀陽教育計劃通過赴港上市融資額進行補充資金,有知情人士稱賀陽教育目標集資約2億美元(約15.6億港元)。但能否成功上市還是未知數,若未能成功上市,賀陽教育的債務壓力將不支持其繼續擴建校區。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享