2023年,在港上市的生物科技股大多表现不佳,就连百济神州(06160.HK)、君实生物(01877.HK)这样的龙头也未能逃过下跌的命运。反倒是6月29日上市的新股来凯医药-B(02105.HK)表现亮眼,在2023年大涨了超60%。

不过,好景不长,进入2024年以后,来凯医药突然“变脸”,股价一路急跌,根本不带回头的。至1月30日,其股价在一个月内已经跌去逾78%,相当惨烈。

股价表现反差如此之大,来凯医药究竟发生了什么?

股价为何暴跌?

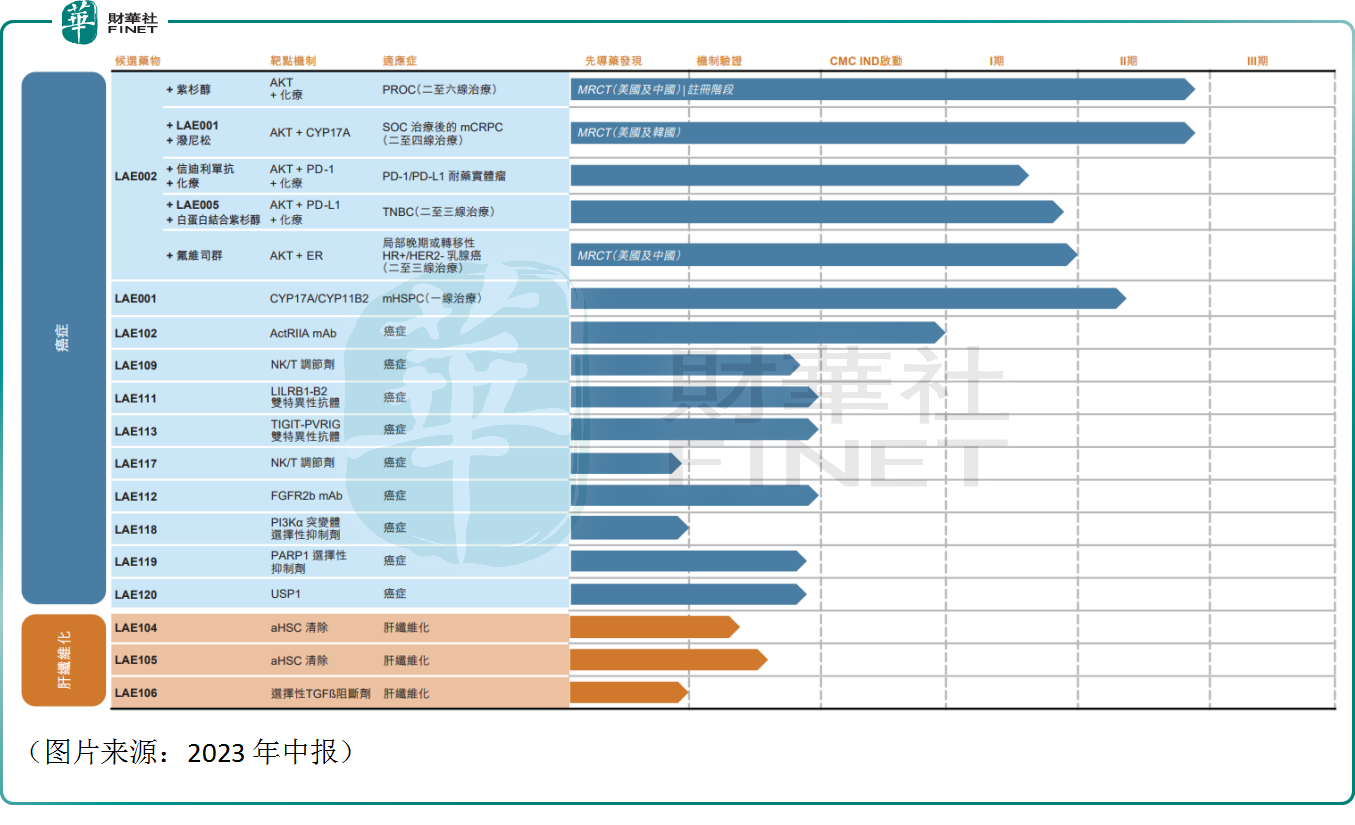

来凯医药是一家处于临床阶段的生物医药科技公司,主要聚焦于癌症、肝纤维化领域。截至2023年中期,来凯医药拥有两款核心产品及超过10种其他管线候选产品。而这两款核心产品均获诺华制药(NVS.US)授权引进。

其中,核心产品LAE002是一种三磷酸腺苷(ATP)竞争性AKT抑制剂,用于治疗卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤。

另一款核心产品LAE001是雄激素合成抑制剂,可同时抑制细胞色素P450家族17亚族A成员1(CYP17A1)及细胞色素P450家族11亚族B成员2(CYP11B2),用于治疗前列腺癌。

结合近期的情况来看,来凯医药在2024年暴跌的原因之一还是整体环境比较差,市场的承接力偏弱。

事实上,年初至今恒生指数累跌近8%,来凯医药所在的生物医药B类股指数更是累跌超过24%。这表明整个市场的表现都不太好,生物医药领域更是“重灾区”,也就歌礼制药-B(01672.HK)等极少数个股录得上涨。

此外,基石投资者解禁亦是来凯医药此轮暴跌的直接导火索。

根据公开资料,2023年12月29日,来凯医药迎来限售股解禁,其中基石投资者解禁股数达5480.65万股,占已发行股本的比例为14.05%,涉及宁波姚商燕创宸凯股权投资合伙企业(有限合伙)、先进制造产业投资基金二期(有限合伙)等股东。

而数据显示,2024年1月11日,宁波姚商燕创宸凯股权投资合伙企业(有限合伙)的实控人刘增以平均价15港元的价格卖掉了36.7万股。

强势上涨行情中,在汹涌的买盘面前,利空消息很容易被消化,是所谓的“靴子落地”。在在弱势行情中,一点风吹草动就能引发资金砸盘,利空就真的是利空,不会转化成利好,而大量限售股解禁显然是重磅利空,其威力不难想象。

其实,近期因限售股解禁而出现股价暴跌的个股不少,乐华娱乐(02306.HK)、百果园集团(02411.HK)也都有此遭遇。

再一个,来凯医药跌势难止还和日前披露的一则公告有关。

具体来看,1月28日盘后,来凯医药披露了afuresertib(LAE002)联合紫杉醇在美国和中国治疗铂耐药卵巢癌(PROC)患者的国际多中心注册二期临床试验(PROFECTA -II)顶线数据。

试验结果表明,afuresertib(LAE002)联合紫杉醇周疗可以降低疾病进展或死亡的风险(无进展生存期,PFS),但试验没有达到统计学意义。

来凯医药称,公司计划与监管机构就该试验结果讨论决定下一步的注册临床路径。详细的试验数据将在医学会议上公布。

LAE002是来凯医药的核心药物之一,而联合紫杉醇治疗PROC(二至六线治疗)则是研发进展最快的两个适应症之一。

如今,试验没有达到统计学意义在某种程度上就意味着失败了,这对来凯医药的商业化进程造成了负面影响。

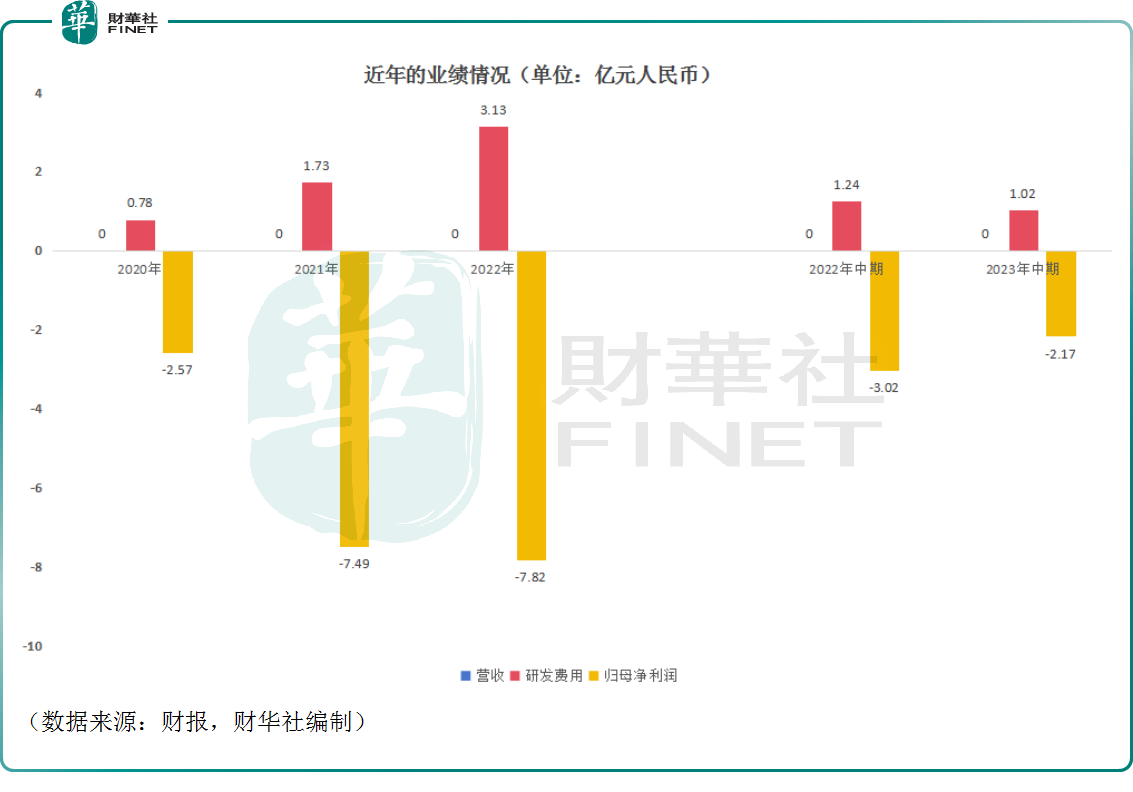

而来凯医药至今还没有实现商业化,业绩还持续亏损着,对LAE002可是寄予了厚望,因此试验结果不及预期带来不轻的冲击。

来凯医药还有哪些看点?

在多重利空之下,来凯医药的股价在很短的时间内就跌去了将近8成,可谓是遭遇了“脚踝斩”,也引发了众多投资者的质疑。

不过,在情绪宣泄下,来凯医药的这波急跌或许有些跌过头了,该公司其实还有很多值得关注的地方。

首要的一点,LAE002除了联合紫杉醇治疗PROC(二至六线治疗)外,来凯医药也在扩展LAE002的HR+/HER2-乳腺癌、mCRPC(转移性雄激素阻断疗法抗性前列腺癌)、TNBC(三阴性乳腺癌)、PD-1耐药宫颈癌及子宫内膜癌等适应症。

其中,LAE002与LA001、泼尼松联用,适应症为SCO(序贯优化组合,一种常用的治疗方法)治疗后的mCRPC(二至四线治疗)的临床试验已经在美国和韩国进行到临床二期,是目前研究进展最为靠前的。

此外,来凯医药的另一款核心产品LAE001是全球唯一一种用于治疗前列腺癌的临床试验中的CYP17A1/CYP11B2双重抑制剂,可同时阻断雄激素和醛固酮的合成,及可以在没有泼尼松的情况下给药,泼尼松的短期接受高剂量或长期累计剂量可能引起各种不良事件。

激素敏感型前列腺癌(HSPC)是前列腺癌患者对激素治疗产生有效反应的阶段,通常是雄激素剥夺疗法(ADT)。mHSPC是一种已经扩散到身体其他部位的前列腺癌。

根据华创证券发布的研报,2020年前列腺癌市场达到了百亿美元级别,一线治疗药物仅有阿比特龙和恩杂鲁胺等几款AR拮抗剂。

LAE001的适应症是mHSPC(一线治疗),有望克服阿比特龙的缺陷,值得重点关注。

不过,LAE001也需面对众多潜在竞争对手的激烈竞争。据不完全统计,批准全球(中国除外)商业化的抗雄激素药物有七种,而中国批准的抗雄激素药物也有七种。

除了这两款核心产品外,来凯医药的LAE102也是备受瞩目。

LAE102是来凯医药自主研发用作治疗癌症的最成熟候选药物。这是一种潜在强效及选择性的activin受体IIA型(ActRIIA)单克隆抗体(mAb),在临床前动物模型中展示出抗肿瘤活性及增加荷瘤动物体重的能力。

不过,目前市场看重的并不是LAE102治疗癌症方面的前景。

据了解,在脂肪细胞中,激活素通过ActRII受体直接促进脂质储存,是内脏脂肪积累和肥胖的关键驱动因素。而在肌肉细胞中,ActRII受体传导的信号通路能够抑制肌肉生长并促进其萎缩。阻断骨骼肌中的激活素信号可以抑制这种萎缩,并可以促进肌肉质量的增加,帮助肥胖患者在减肥的同时改善身体成分和代谢。

近年来,减肥药大火,该领域的市场前景被广泛看好。

而根据机构的观看,全球首创的ActRIIA单抗LAE102能够增肌减脂,有潜力和GLP-1RA配合使用,市场潜力巨大并具备国际化价值。

在2023年中报中,来凯医药称,LAE102是公司的首个自主研发抗体,已于2023年5月获得FDA的IND批准。公司将首先研究LAE102在癌症适应症中的应用,后期将探索LAE102在肥胖和代谢疾病、肺动脉高压等其他疾病适应症中的应用。

需要指出的是,LAE102治疗癌症适应症预计在2024年上半年在美国开展I期试验。现在谈LAE102用于治疗肥胖和代谢疾病适应症还只处于“畅想”阶段,未来究竟如何还很难说。

结语

总的来看,在多重利空压顶之下,来凯医药的股价遭遇连番暴跌,但该公司并非一无是处,还是有一些看点的,后续的发展情况仍值得跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(FINET_URL)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享