最近,hth登录入口网页市值最高的運動品牌安踏(02020.HK)宣佈,其合營公司AS Holding的非全資附屬公司Amer Sports計劃在紐交所上市,股號或為「AS」。

2018年時,安踏轟轟烈烈地宣佈,與方源資本(FountainVest)、Lululemon(LULU.US)創始人Dennis J Wilson旗下基金Anamered Investments以及騰訊(00700.HK)組成的國際投資財團,以每股40歐元,或合共46億歐元,收購Amer Sports,目的是轉換後者的業務模式,投資其品牌,擴張地域市場和開發多渠道營銷。

在這個國際投資財團中,安踏佔據主導地位,根據安踏2023年上半年業績,其或佔Amer Sports的52.70%權益,而財華社也留意到,安踏的執行董事鄭捷為Amer Sports的CEO,而安踏的主席丁世忠則為該集團的董事會成員。

被安踏收購後,Amer Sports有何變化?

Amer Sports於1950年在芬蘭赫爾辛基創立,1977年在納斯達克赫爾辛基交易所上市。2019年,被安踏領導的國際財團收購並退市,收購價或為46億歐元。

到現在,Amer Sports包括始祖鳥、法國戶外品牌薩洛蒙(Salomon)、網球等運動裝備品牌威爾勝(Wilson)、北歐徒步品牌壁克峰(Peak Performance)、滑雪品牌阿託米克(Atomic)和Armada、壘球品牌Atec等眾多高端品牌。

始祖鳥:登山服品牌,以昂貴聞名。財華社留意到,目前大中華區佔了始祖鳥大部分收入,2023年前九個月,始祖鳥來自大中華區市場的收入達到4.526億美元,同比增長61.76%,佔始祖鳥總收入的48.09%,收入規模是歐洲、中東和非洲(EMEA)的四倍以上,是美洲區的1.5倍,是大中華區以外亞太區的5.4倍。

薩洛蒙(Salomon):於1947年在法國阿爾卑斯創建,主要提供高端創新鞋類、服裝、冬季運動裝備和配飾。薩洛蒙以滑雪起家,但到現在,薩洛蒙是全球越野跑鞋和高端登山鞋履領先品牌,2022年有超過六成的收入來自鞋履,在冬季運動裝備(滑雪、滑雪板、雪靴、單板穿戴固定器、滑雪鏡、頭盔等)方面擁有領先的市場地位。

威爾勝(Wilson):於1914年在芝加哥創立,是高性能運動裝備、服飾、鞋履和配飾的制造商,其品牌組合有威爾勝,以及棒球和壘球品牌Louisville Slugger(LS)、DeMarini、EvoShield和ATEC。

在安踏入主後,Amer Sports進行了多項戰略轉向,包括:

1)提升品牌地位,包括升級產品、增強營銷和加深與消費者的聯系。

2019年,重組和簡化企業結構後,其三個核心分部建立起品牌導向業務模式,即各個品牌負責好自己品牌的業務,貫穿整條價值鏈。每個業務分部——科技服飾(始祖鳥和壁克峰(Peak Performance)、戶外表現(薩洛蒙、阿託米克、Armada等),球類和球拍(威爾勝、Atec等),都專注於特定的領域,並分别由三大核心品牌始祖鳥、薩洛蒙和威爾勝領軍。各個品牌在產品創新、設計和開發、營銷和採購以及渠道與地區市場戰略方面都有獨立自主性。

財華社留意到,在2018年安踏收購前,Amer Sports的銷售網絡僅覆蓋34個國家,其銷售及營銷開支佔總收入的比重為27.09%;而到2023年9月,Amer Sports的銷售網絡已覆蓋全球100多個國家,截至2023年9月末止的12個月,銷售及營銷開支佔其總收入的比重擴大到30.81%。

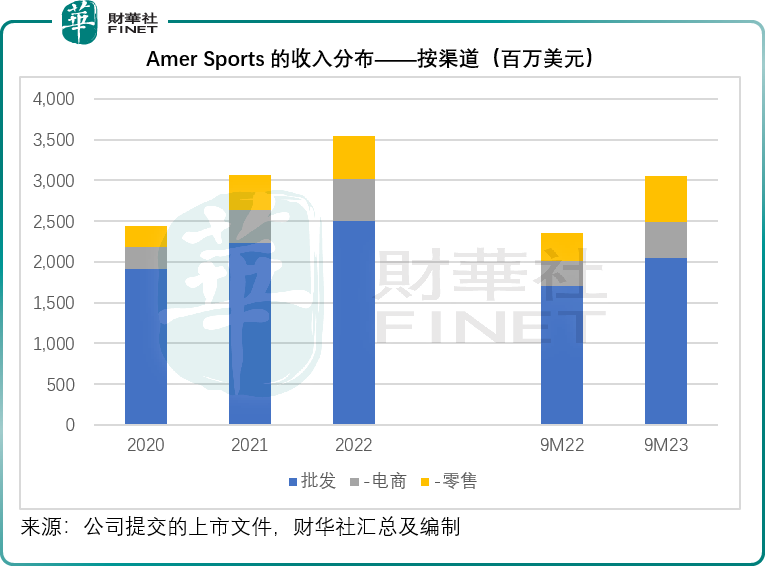

2)面向市場的戰略轉型:2019年後,Amer Sports增加了三大核心品牌直面消費者的業務比重(即直營零售),到2023年9月30日,始祖鳥有138家零售店、薩洛蒙有114家零售店,威爾勝有9家零售店。直接面向消費者的收入比重由2020年的21.7%提高至2022年的29.5%,到2023年前三季則增至32.8%。

見下圖,直接面向消費者的電商和零售收入貢獻大幅提高。

3)增加在大中華市場的滲透率。

2023年9月30日,始祖鳥在大中華區有63家零售店,薩洛蒙有30個零售店,合共有67個分銷店(包括自營零售店和合夥店),遠高於2019年時的13家。威爾勝方面,最近該集團成為NBA獨家供應商及籃球特許供應商。此外大中華區推行冬季運動,也推動了薩洛蒙和Atomic等冬季裝備的銷售。

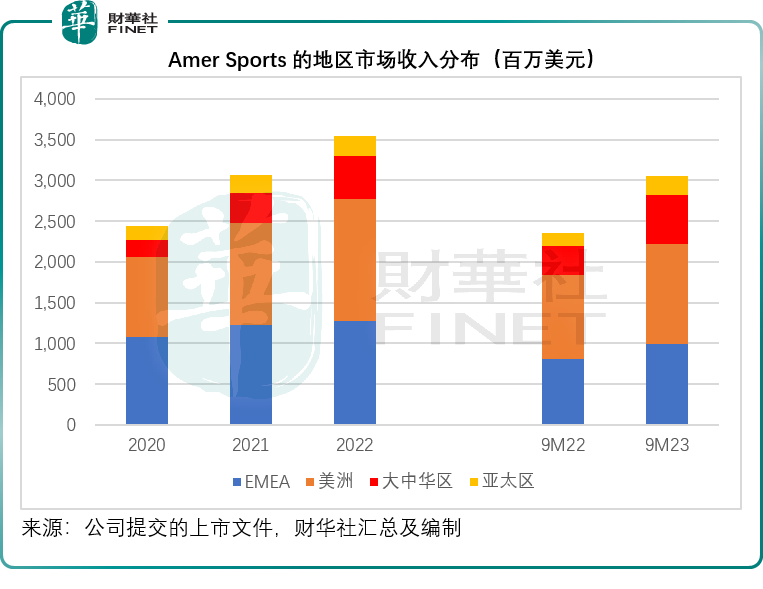

該集團在大中華區的收入比重由2020年的8.3%,提高至2022年的14.8%,或5.238億美元,到2023年前三季則達到19.4%。而財華社留意到,安踏收購之前的2018年,包括大中華區在内的整個亞太區為Amer Sports貢獻的收入僅3.918億歐元,相當於其總收入26.782億歐元的14.63%。

見下圖,大中華區的收入貢獻顯著提高。

4)重新定位品牌組合,在安踏等入主後,Amer Sports分别於2019年出售法國百年自行車品牌Mavic,2021年出售美國健身器械品牌必確(Precor)以及於2022年出售運動腕表品牌頌拓(Suunto),而將資源聚焦暫其當前的核心品牌。

到現在,Amer Sports的三大業務分部表現如下:

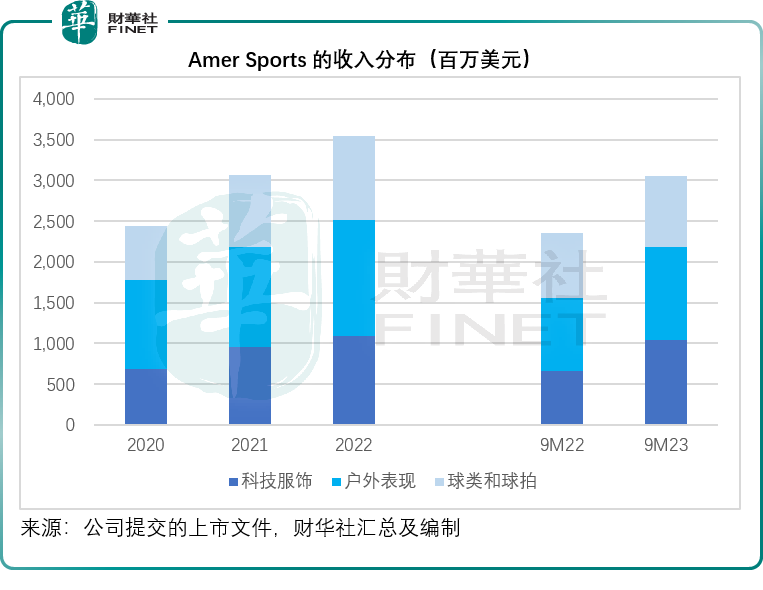

從收入來看,薩洛蒙為首的戶外業務分部貢獻的收入最高,但是利潤率或不及定價較高的功能性服飾分部。

見下圖,從收入來看,戶外業務佔主導。

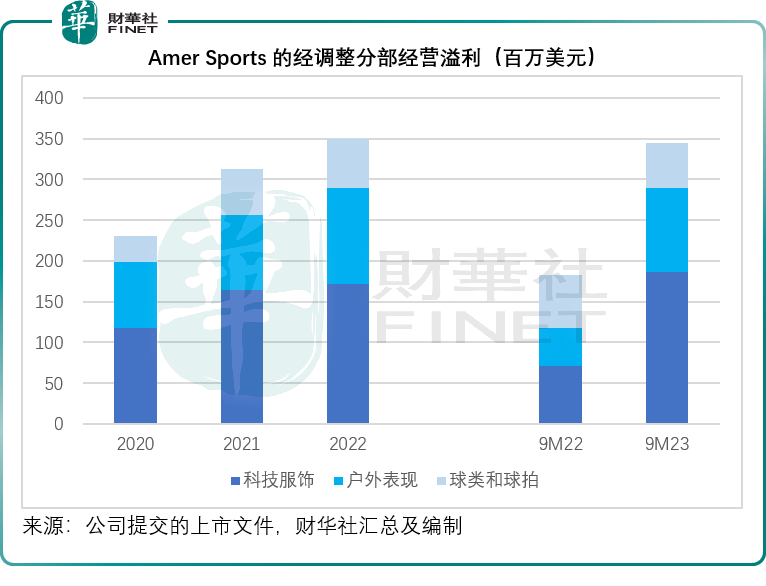

而從盈利能力來看,以始祖鳥為首的功能服飾分部,經調整經營利潤率更佳。財華社估算,於截至2023年9月末止的12個月,科技服飾、戶外表現以及球類和球拍分部的經調整經營利潤率或分别為19.34%、10.49%和4.69%,也因此,這三個業務分部中,科技服飾貢獻的經營利潤最高,其中大中華區消費者的貢獻功不可沒,以2023年前三季業績為例,科技服飾分部的10.43億美元收入貢獻中,始祖鳥的收入達到9.41億美元,其中大中華區佔了48.09%,是最大的市場。

Amer Sports離不開安踏

在安踏率領財團入主後,Amer Sports這家老牌運動貴族品牌運營商的營銷實力得到了加強,尤其在中產消費力強勁的大中華區市場,單從以上提到的變化已經可以看出Amer Sports離不開安踏。

此外,Amer Sports的高負債狀況在被安踏等收購後依然沒變,所不同的是多了四十多億的關聯方貸款,而這次Amer Sports公開上市,就是計劃將籌得的資金用於還債。

在安踏財團收購之前的2018年末,Amer Sports的總資產為29.03億歐元,總負債高達19.83億歐元,其中附息債務達到10.06億歐元,資產淨值為9.20億歐元,槓桿率或為3.16倍。

而在2023年9月30日,Amer Sports的總資產為81.47億美元,總負債達到81.38億美元,資產淨值僅為8.8百萬美元,其中持有現金及現金等價物2.84億美元,短期貸款合計3.82億美元,長期貸款合計57.98億美元,其中關聯方貸款高達40.13億美元。Amer Sports表示,計劃將上市籌得的資金用於償還現有股東貸款——即上述的關聯方貸款。

相對而言,Amer Sports佔安踏的投資比重不算高。2023年上半年,安踏於Amer Sports投資的賬面值約為92.1億元人民幣,佔安踏集團資產總值的11.0%。更為重要的是,Amer Sports在安踏收購之後持續虧損,一直未實現扭虧為盈,財華社發現,最主要的原因是高負債令其財務支出持續高企。

在安踏收購後,Amer Sports的毛利率雖見改善——由2018年的45.59%提高至2022年的49.70%,以及2023年前三季的52.17%,但是銷售及營銷開支佔比也在持續攀升,由2018年的27.09%擴大至2022年的31.21%,再到2023年前三季的31.34%。與此同時,財務成本持續高企,2023年前三季佔總收入的比重高達9.71%,這拖累了Amer Sports的盈利表現。

另外,Amer Sports作為一個多品牌運營公司,在安踏收購之前已持續收購品牌,也因此累積了大量的商譽,2018年末,Amer Sports的商譽為4.39億歐元,佔總資產的15.12%,到2023年9月末,Amer Sports的商譽為22.38億美元,佔總資產的27.46%。這些品牌運營不佳會招致商譽減值,而正如前文所述,Amer Sports需要依仗安踏在大中華區市場的營銷能力。

對比之下,安踏的業績表現要比Amer Sports好得多。2023年上半年,安踏主品牌「安踏」的毛利率達到55.8%,FILA的毛利率為69.2%,其他品牌的毛利率為73.4%,而Amer Sports同期的毛利率只有53.02%。2023年上半年,安踏不包括分佔合營公司(主要為Amer Sports)的股東應佔利潤率為17.8%,而包括合營公司的股東應佔利潤率只有16%。可見如果沒有Amer Sports的拖累,安踏的盈利能力或更高。

總結

趕在2021年牛市時上市的瑞士高端跑鞋昂跑(ONON.US),以24.00美元的IPO價起跑,上市後不久飙漲至44美元高位,現在已回落至27.53美元,市值87.58億美元,市銷率約為4.36倍(按截至2023年9月末止12個月收入17.118億瑞士法郎計算)。

聚焦於中產的功能性服飾品牌Lululemon,當前的市值為612.92億美元,市銷率或為6.67倍(按截至2023年10月末止12個月收入91.86億美元計算)。

Amer Sports截至2023年9月末止12個月的收入為42.52億美元,其市值能不能達到昂跑甚至Lululemon的市銷率水平呢?值得留意的是,Amer Sports尚處於虧損,而昂跑和Lululemon均實現盈利,兩家公司的毛利率均達到58%-59%水平,而Amer Sports大約50%的毛利率與這些上市公司尚有較大差距,前景或不太樂觀。

總括而言,Amer Sports這次上市,主要目的或是為大股東償還債務,更何況Amer Sports在經過業務重組後,收入規模雖有改善,但盈利能力並未見好轉,這在資本市場或難以獲得好感。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享