出生率下降的陰雲,近些年來一直籠罩著母嬰行業,婦產科室關閉、幼兒園數量減少、母嬰店銳減等等負面消息層出不出。

出生率持續下降的冷風也傳導到了二級市場上,相關概念股的股價近兩年跌跌不休。兒童耐用品龍頭好孩子國際(01086.HK)、「母嬰社區第一股」寶寶樹(01761.HK)以及奶粉賽道龍頭中國飛鶴(06186.HK)等企業的股價,在這兩年以來不斷刷新歷史新低,估值也頗具吸引力。

但同時,對於母嬰市場各細分領域的頭部企業來說,在此次人口結構變化中有「危」也有「機」,在消費觀念升級時代,精細化運營的優點更為突出,而持續加碼的政策,也讓市場參與者正感受到春風在召喚。

母嬰行業進入「本命年」

母嬰行業是國内近幾年最困難的行業之一,在疫情衝擊、婚育年齡推遲以及育齡人數減少等諸多因素共振下,我國生育率加速下滑,母嬰市場進入了「本命年」。

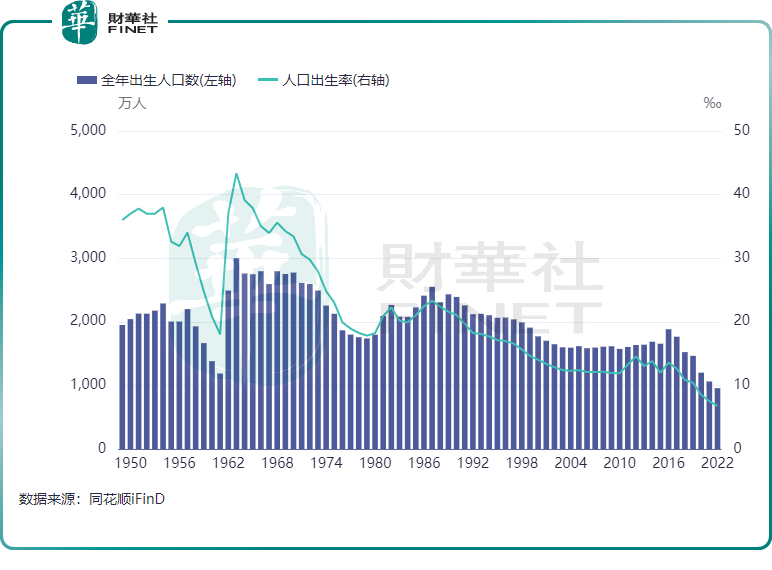

國家統計局數據顯示,2022年,我國出生人口自建國以來首次跌破千萬,為956萬人,人口出生率則跌至6.77‰,同樣創出建國以來新低。而在出生人口階段性新高的2016年,出生人數和人口出生率分别為1786萬人及12.95‰。

另外根據行業咨詢公司弗若斯特沙利文,中國0至3歲兒童的數量從2016年的約5090萬人下降到2022年的約3200萬人,復合年增長率為-7.4%。

新生兒人數由平穩增長進入到快速下行通道,特别是2022年我國人口總量出現負增長,對於母嬰行業來說,行業也由增量市場進入了存量市場,市場的增長頗為乏力。

相比一般行業,母嬰行業的品類跨度非常大,包含奶粉、紙尿褲、食品、衣物、洗護、用具和玩具等等。根據尼爾森IQ發佈的《嬰幼兒配方奶粉市場洞察及趨勢報告》,在人口紅利減退和生育率下降的大背景下,中國母嬰市場多個細分品類面臨負增長,其中奶粉、嬰兒輔食、尿佈、孕婦奶粉等品類在2022年均有所下滑。

從母嬰市場規模看,2022年市場增速繼續下滑。國家統計局數據顯示,2000年至2018年,中國母嬰用品行業市場規模由523億元上升至2713億元,年復合增長率約為22.8%;但到了2022年,中國母嬰用品行業市場規模為3912億元,增幅僅為4.72%,下滑趨勢明顯。

相關上市企業的成績單也能看出母嬰市場面臨下行壓力帶來的衝擊,營收下降和成本上升成為企業不可回避的事實。

嬰幼兒奶粉是我國出生率下降背景下受衝擊最直接也是最嚴重的細分領域,中國飛鶴作為奶粉市場龍頭,在這種背景下陷入被動局面,其2022年的收入多年來首次出現負增長,下降了6.43%,2023年上半年收入同比幾乎持平,另外淨利潤下降了近1/4。中國飛鶴的庫存周轉天數變化可以看出嬰幼兒配方奶粉市場消費疲弱的趨勢,同花順數據顯示,中國飛鶴存貨周轉天數近年來持續上升,2023年上半年達106.96天,反映出公司銷售端的動銷越來越慢。

此外,蒙牛(02319.HK)的奶粉業務收入在2022年下降至38.6億元,與2019年的78.7億元相比已滑落一半。

嬰兒推車市場也越顯冷清,母嬰商品零售商孩子王(301078.SZ)在2023年暫停了門店擴張步伐,上半年在全國各區域的店均收入與坪效出現集體下滑,導致其收入淨利潤雙雙出現下降,在2023年前三季的收入下降了0.58%,歸母淨利潤下降超20%。

光明就在前方?

我國母嬰市場的黃金時代雖已過去,但母嬰行業是為數不多的萬億級别市場,其市場產品可以涵蓋到吃、穿、玩、行各個方面,產品類目十分多元。

那麽,這個龐大的市場增速還會繼續下滑嗎?是否已經到了觸底的階段?

母嬰市場的增長受多重因素共同影響,包括生育政策、經濟形勢、育齡人群生育意願、消費觀念變化以及市場發展趨勢等等。以下我們從生育政策、出生人口結構趨勢、消費觀念以及行業轉型趨勢做討論。

1)生育政策。隨著生育率下降,我國相關政策正加快制定和執行。近兩年來,從中央到地方陸續出台生育鼓勵支持政策,覆蓋面越來越廣,這對於穩定生育率有著積極的促進作用。

我國各地鼓勵生育的政策有:提高參保人員生育待遇、增強醫療費用保障、提升生育福利津貼、個稅減免、育兒休假延長等多種形式,甚至個别地方二胎家庭購房還會獲得補貼,這些措施對促進生育起到一定的提振作用。近日國家統計局發佈的報告顯示,2022年,我國產前篩查率為88.7%,比2021年提高3.0個百分點,顯示出我國生育全程基本醫療保健服務得到強化。

這一系列的鼓勵生育政策,有望在2024年逐步落地,而隨著育兒成本的持續降低,出生人口邊際有望獲得改善。

2)出生人口結構趨勢。雖說出生人口持續下降已成為不爭的事實,但從出生人口結構上看,我國「三胎」政策以及一系列配套措施正取得成效。

雖然我國二孩數量隨著政策堆積效果減弱逐年下滑,但2021年我國放開三胎後,三孩及以上數量佔比有所提升,2022年為15%,較2021年提升0.5個百分點。隨著三胎政策的持續釋放,預計三孩數量佔比會繼續提升。

3)消費觀念。隨著國内傳統育兒觀已發生變化,健康、個性化、品質化消費正進一步推高行業天花板,有望推動行業擴容,也在一定程度上抵消出生率下滑的負面影響。

年輕一代父母更注重孕育品質,他們對孕育的需求更多元,用品方面更突出功能創新和場景細分。如尼爾森的數據顯示,寶媽的平均備孕時間在4個半月,超過半數的備孕者會去了解和學習相關知識,如備孕常識、飲食營養、產後修復等。

4)企業精細化轉型。市場增量下行,但行業參與者可借助母嬰賽道消費升級趨勢「向上爬」,邁入到精細化、高端化和多元化時代,從中挖掘新增量。

當下,市場反應出的另一個現象是高端產品更受歡迎,如好孩子國際旗下歐洲高端嬰兒車品牌「CYBEX」換發出生機,已成為好孩子國際收入貢獻最大的品牌,2023年前三季收入佔比達47.1%,比2021年的34.9%實現較大提升。

孩子王側重在以會員關系為核心的單客經營模式,近日發佈了「三擴策略」:擴品類、擴賽道、擴業態,圍繞用戶關系做重點經營和創新,去挖掘存量面的結構性增量。

面對近年來平台流量持續下降帶來的影響,寶寶樹往「AI+母嬰」領域佈局,融合AI大數據開啓用戶精細化運營,以提升品牌長尾經營能力。在2022年,寶寶樹雖繼續產生虧損,但收入同比增長11.6%,寶寶樹孕育App的核心變現用戶流量和次日留存率均保持相對穩定。

小結

我國出生率下降的趨勢預計在未來幾年仍將持續,鼓勵生育的政策進入落實階段還尚需時日。

但從整體看,我國母嬰行業韌性較足,背後不僅是市場有剛需屬性,市場消費結構變化以及各領域參與者積極「求變」也是其中一大推動力。

艱難的徵途中有荊棘,如何在逆境中實現浴火重生,十分考驗各大企業的魄力和執行力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享