美聯儲維持利率不變,並且表示可能在明年至少降息三次,推動了美股大漲,然而,制藥廠輝瑞(PFE.US)卻逆市大跌6.72%,單日市值蒸發逾108億美元。這又是為什麽呢?

一次性紅利不能保障可持續增長

事實上,輝瑞的股價今年以來已累計下跌45.61%,究其原因,與新冠疫苗有關。

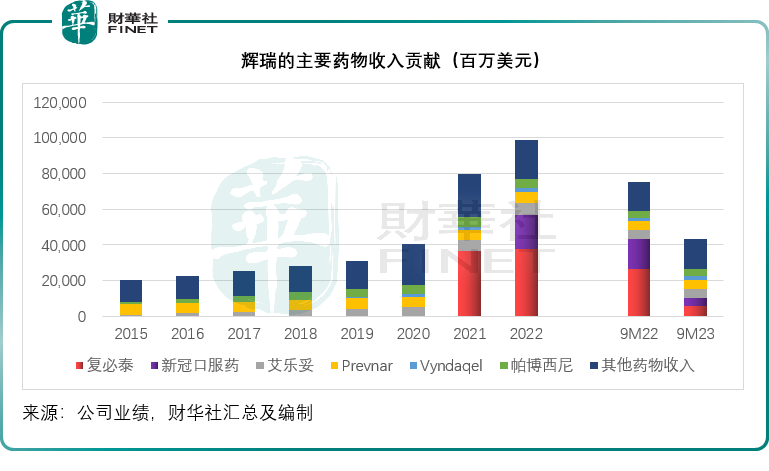

在疫情期間,新冠疫苗和新冠口服藥為輝瑞帶來了巨額收入和收益。2021年和2022年,復必泰疫苗分别貢獻收入367.81億美元和378.06億美元,佔其總收入的45.25%和37.68%,2021年末推出的新冠口服藥Paxlovid(奈瑪特韋/利託那韋)於2022年亦貢獻收入189.33億美元。新冠疫苗和新冠口服藥在2021年和2022年兩年合共佔了輝瑞總收入的45.34%和56.55%。

見上圖,新冠用藥大幅提高了輝瑞的收入規模,由此可以預見得到,疫情結束後,隨著對新冠用藥的需求下降,輝瑞的收入必然也會被打回原形,這早在市場的預期之内。

在疫情之後的2023年前三季,去年同期的好景出現了逆轉,復必泰和新冠口服藥收入分别銳減至58.59億美元和44.14億美元,降幅分别達到77.87%和74.19%,合共佔輝瑞總收入的23.71%,需注意的是,今年前三季的藥物總收入已按年下降了42.29%。

輝瑞後疫情時代的應對之策

為此,輝瑞想好了後疫情時代的可持續發展戰略,主要通過新藥研發與加速商業化,以及收購,來緩衝負面影響。

得益於新冠藥物帶來的巨額收入,輝瑞於疫情期間收購了主要研發免疫療法的Arena、呼吸道合胞病毒(RSV)疫苗開發商ReViral、持有偏頭痛上市藥物和在研管線的Biohaven,以及血液病治療方案研發公司Global Blood Therapeutics,輝瑞預計這些公司在2030年可為其帶來100億美元的收入。

目前,Biohaven和Global Blood Therapeutics已為其貢獻收入增長,而Arena預計可在今年末起開始產生收入。

不過更受矚目的是輝瑞對生物科技公司Seagen的收購,該公司主要從事腫瘤藥物的發現、開發和商業化,而腫瘤藥是輝瑞未來著眼的重點,因腫瘤藥的收入和利潤更高,輝瑞自身的腫瘤藥業務收入在最近兩個季度表現不是太理想,期望通過收購Seagen增強在腫瘤藥方面的研發實力,提升整體盈利能力。

Seagen收購交易將於2023年12月14日完成,輝瑞曾預計Seagen有望在2030年為其貢獻超百億美元營收,而在最近2024年的財務指引上,輝瑞預計Seagen於2024年可貢獻收入31億美元。

除了收購之外,輝瑞也期望通過内部研發,推進新藥商業化來實現收入增長。

輝瑞表示,到目前為止,其内部研發19款新藥/適應症的目標,在執行13項,另外有四款新產品已獲批,並正在為發佈做準備。從技術的角度來看,其六款即將發佈的新藥中,有五款已消除了風險,剩下的是mRNA流感候選產品,因研究結果待定,預計要到2024年之後出結果,若成功,其新一代mRNA流感/COVID聯合候選藥物將在2025年上市。

除了開源,輝瑞還通過節流來保障利潤表現,例如推出成本節約項目,預計每年至少可節省35億美元,大約有10億美元計劃在2023年實現,至少25億美元在2024年實現,而在其2024財年目標指引中,輝瑞預計2024財年全年淨成本節省幅度可達到40億美元,高於其之前的預期。

2024年目標指引低於市場預期

儘管輝瑞很努力地要在後疫情時代克服利潤增長的可持續性問題,但是最近其研發的減肥藥無法推進,讓市場希望落空。

當前,諾和諾德(NVO.US)的減肥藥Wegovy和禮來(LLY.US)的Zepbound引發了人們對肥胖的關注,成為後疫情時代最火的兩款藥物,並帶動諾和諾德與禮來的股價大漲。強勁的需求直接導致兩款藥物供不應求。

減肥藥賽道火起來,其他制藥公司加快研制自己的減肥藥,輝瑞也不例外,本來指望借助最近火熱的減肥藥賽道翻身,無奈最近的臨床結果顯示,其兩次給藥的丹格列酮(Danuglipron)能顯著降低體重,但是不良副作用發生率很高,於是該公司決定終止研發,而早在六個月前,輝瑞已經放棄了另一個GLP-1RA項目洛替列酮(lotiglipron),原因是1期的研究數據欠佳。

儘管輝瑞表示仍未放棄減肥藥,未來丹格列酮(Danuglipron)的開發將集中在每日一次配方上,有關數據預計會在2024年上半年公佈,但考慮到其研發仍處於早期階段,距離商業化仍有很長距離,能不能及時趕上當前的風口尚難說,其2024財年的盈利目標首先就不被看好。

輝瑞剛剛發佈了2024年業績指引,預計其2024財年全年收入介於585億美元至615億美元區間(包括Seagen的貢獻),低於市場普遍預期的631.7億美元,這一目標也僅與其2023財年預期收入區間580億美元-610億美元持平。

雖然調高了2024財年的成本節省目標,輝瑞仍不獲市場歡心,因其對2024財年的每股盈利目標定為2.05美元-2.25美元,也低於市場普遍預期的3.16美元。

這正是輝瑞股價逆市下跌的直接原因。

結論

新冠藥物為輝瑞帶來的巨額收入,注定是一次性影響,而從投資者對於輝瑞的態度可以看出,要想獲得認可,還是需要可持續增長的實力。這實力對於藥企就是:研發實力,能夠不斷推出商業化產品;運營實力,能夠合理分配資源,確保研發進度、新藥上市時間表、與成熟藥物的資源配合與平衡恰到好處。只有都做到了,才能穿越周期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享