2022年6月,快狗打車(02246.HK)成功登陸hth登录入口网页市場,成為「同城貨運第一股」,率先在58系安居客及天鵝到家之前拿到資本市場入場券。

儘管頭頂「同城貨運第一股」光環,快狗打車卻逃不過58系的「魔咒」,在資本市場的表現令人倍感唏噓。

快狗打車上市當天即巅峰,隨後開啓了跌跌不休的走勢,並不斷創下歷史新低。截至2023年12月12日收盤,快狗打車股價相較於發行價跌去了97.44%,市值僅3.45億港元,淪落成為hth登录入口网页市場中的仙股、小盤股。

而同處物流貨運賽道的滿幫(YMM.US)則相對較抗跌,目前總市值達76.21億美元,遠高於快狗打車;在hth登录入口网页上市的另一家物流貨運企業維天運通(02482.HK)也有16.73億港元的市值。

在國内多家上市物流企業中,快狗打車為股價跌得最慘的企業。這背後,快狗打車的麻煩事並不少,如深陷虧損旋渦、大股東頻頻減持、用戶粘性不強、競爭加劇等挑戰不斷,成為其股價上漲乏力的因素。

遭阿里三度減持

在上市前,快狗打車獲得過多輪融資,其中在2021年6月的C輪融資時估值高達15億美元,折合人民幣約107.6億元。

快狗打車IPO前就獲得過阿里系的眷顧,於上市時的股東陣營中包括了淘寶中國、菜鳥、58到家和交銀國際(03329.HK)等。於IPO時,58系的58到家持有快狗打車50.51%股權,為快狗打車控股股東,阿里系的淘寶中國和菜鳥則分别持股12.92%及2.84%。

然而,上市沒多久,快狗打車就遭到阿里巴巴(09988.HK)(BABA.US)的數次減持。

港交所數據顯示,阿里巴巴對快狗打車有過三次數額較大的減持動作,累計套現金額超600萬港元。最近一次減持是在今年11月6日,阿里減持了快狗打車25.56萬股,套現金額約16.57萬港元。本次減持後,阿里巴巴持有快狗打車的股份比例下降至11.97%。

作為快狗打車的第三大股東,阿里巴巴頻頻減持快狗打車,不免打擊了市場的信心。歷史上這三次較大金額減持後,快狗打車的股價隨即加速下挫。

對於IPO前的眾多基石投資者來說,股價跌跌不休的快狗打車,也讓他們產生了嚴重的賬面虧損。同時,快狗打車上市以來由於連年虧損,因此投資人從未獲得過分紅。

除此之外,於今年9月,58到家還退出了快狗打車的股東陣營。今年9月發佈的公告稱,58到家已通過特别實物股息分派的方式向其三個股東分派股份,分派完成後,58到家不再為快狗打車的股東,該三個股東58.com Inc.、Nihao China Corporation及Trumpway Limited將各自成為快狗打車的直接股東,持股比例分别為37.81%、0.87%及2.79%。

盈利的題不好答

快狗打車的前身是58集團旗下的58速運,後來因獲得獨立運行而更名。

快狗打車的收入來自三大板塊:平台服務、企業服務和增值服務。面向B端的企業服務客戶涵蓋了中小企業及大型企業,該業務是快狗打車收入來源的大頭,今年上半年佔比超過61%。

平台服務則面向中小企業以及C端用戶,服務類型包括貨運、快遞和搬家;增值服務對象則是快狗打車生態系統參與者,服務包括燃料卡服務、車輛保養和維修服務等。

服務類型豐富,卻幫助不了快狗打車走出虧損的泥潭。由於面對行業激烈的競爭以及高昂的分包費用及用戶補貼等因素衝擊,快狗打車深陷虧損旋渦,而貨拉拉、滿幫以及通天運維在2022年都實現了盈利,快狗打車的處境頗顯尷尬。

根據統計,2018年至2023年上半年,快狗打車每年均產生虧損,累計虧損額超過46億元。而滿幫和貨拉拉均實現了扭虧為盈,其中滿幫在今年前三季實現16.29億元的淨利潤,貨拉拉2022年實現經調整利潤5320萬美元。

2023年上半年,快狗打車虧損雖有所收窄,但仍虧了6.42億元。收入方面,快狗打車2023年上半年的收入僅同比增長6.6%,增速大幅放緩。

滿幫和貨拉拉實現扭虧為盈,很大程度上是得益於規模效應的提升、用戶結構的優化和降本增效所推動。快狗打車在激烈的市場競爭面前,規模化相對欠缺,且仍面臨高昂的成本支出。

同城貨運的商業模式與網約車等共享經濟路徑一致,企業先需犧牲盈利,換取市場規模。於今年6月底,快狗打車有約3200萬名注冊託運人及650萬名注冊司機,2018年以來均實現穩步增長。但用戶規模增長並不代表著這些用戶都能給快狗打車帶來訂單量和交易額的同步增長。

上圖所示,2018年以來,快狗打車訂單數量及交易總額均整體出現下降趨勢。今年上半年,經濟復蘇背景下快狗打車的訂單量和交易額也不儘如人意,分别僅同比增長2.5%及5.9%。而我國貨運市場增長快於快狗打車,數據顯示,今年上半年我國完成營業性貨運量259.3億噸,同比增長6.8%,其中公路完成貨運量190.1億噸,同比增長7.5%。

與快狗打車形成鮮明的對比,滿幫充分享受到了市場復蘇帶來的紅利,其今年一季度及二季度履約訂單數分别同比增長20.5%及44.5%。

以上數據反映出,快狗打車平台的用戶活躍度不佳,託運人的下單意願出現減弱。而用戶忠誠度高於否,關乎到在線物流平台的生死,如何提升用戶粘性以及託運人付費及司機接單的意願,將成為擺在快狗打車面前的頭等大事。

運營數據不理想,背後既有競爭加劇、疫情衝擊的原因,也有快狗打車為爭取盈利而削減用戶補貼的因素。

在進行控本的同時,平台對用戶的吸引力出現下降,對於快狗打車來說並不是一個好兆頭,快狗打車的盈利問題也將變得更棘手。

此外,監管層面一直在嚴管互聯網高抽成的問題。今年11月,交通運輸部督促滿幫、貨拉拉、快狗打車、滴滴貨運等主要互聯網道路貨運平台企業降低過高抽成比例或會員費上限,保障貨車司機合理勞動報酬。目前,各平台公司均已下調抽成比例或會員費上限,降幅在1到3個百分點。

下調抽成比例上限,對快狗打車來說有利有弊,利處在於司機的接單意願更高,弊處在於會影響快狗打車的服務費增長。政策的嚴管是有利於行業長期健康發展的,對頭部平台來說利大於弊,不過能否提升司機活躍度,最後還是要看快狗打車在創新、服務和品質方面的競爭實力是否夠硬。

出海才是正確方向?

國内貨運市場競爭越來越卷,除了貨拉拉、滿幫和快狗打車等傳統平台外,滴滴也入局了貨運領域,近期在國内多個城市上線,順豐(002352.SZ)也在發力貨運賽道。

在這片紅海市場中,各家參與者不約而同走「燒錢」路線,推出補貼、激勵等措施吸引用戶、司機的使用,這也導致企業的盈利空間較窄甚至產生虧損。可以預見,巨頭之間的制衡與博弈,仍是中短期内同城貨運市場發展的主旋律,在互聯網整體監管收嚴的大環境下,同城貨運領域的戰爭必將是一場技術與服務的持久戰。

在此背景下,一些物流貨運平台將目標瞄準了競爭激烈程度較低的海外市場。在這方面,快狗打車早已嘗到了甜頭。

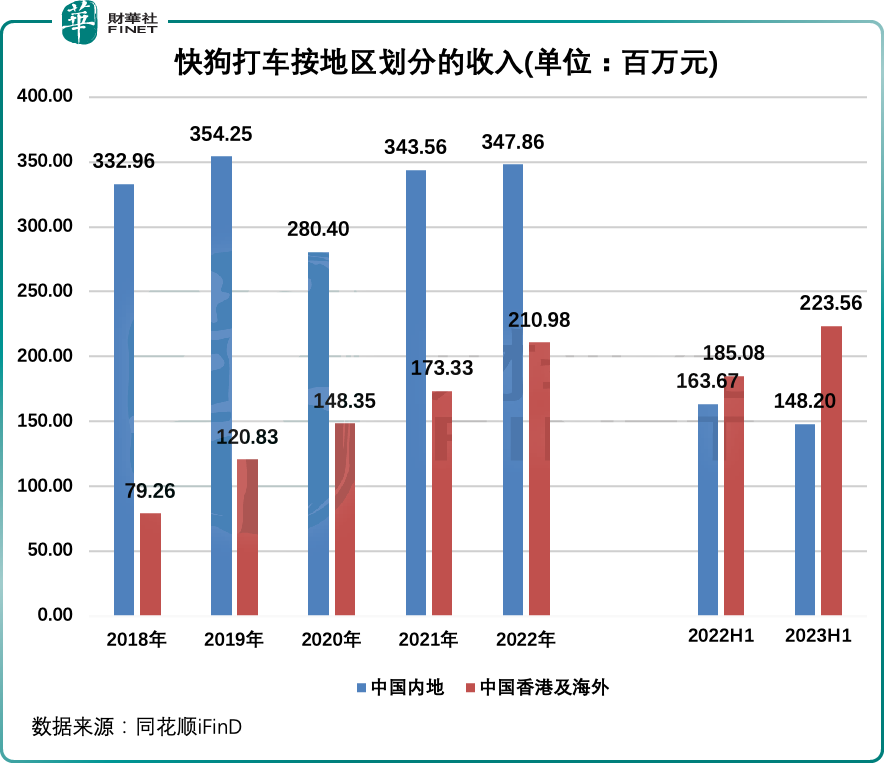

與來自中國内地市場的收入起起落落不同,快狗打車在中國香港及海外市場的收入增長亮眼,2022年上半年收入比重首度超過中國内地。到了2023年上半年,快狗打車來自香港及海外市場的收入為2.24億元,同比增長20.8%,再度拉開了與中國内地市場的距離。其中,企業服務業務來自印度市場的收入大幅增長274.8%。

快狗打車表示,已將業務拓展至亞洲五個國家及地區(即中國内地、香港、新加坡、韓國及印度)的的340多個城市。

這些國家的線上同城物流滲透率普遍沒有中國高,弗若斯特沙利文數據顯示,2021年,亞洲同城物流市場(不含中國)線上滲透率僅為1.8%,與中國内地市場2.9%的滲透率仍有較大的增長空間。

海外同城物流市場份額相對固定,競爭激烈程度弱於國内市場,快狗打車拓展海外業務的費用投放也少於國内。另一方面,海外同城物流市場較為成熟,市場化程度高。

因此,海外同城物流市場這塊「香饽饽」,未來或成為快狗打車發展的關鍵。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享