12月11日,國内運動品牌龍頭李寧遭遇跳空放量大跌14.29%,而自2023年年初至今,其累計跌幅更是高達72.62%。

李寧有著「國貨之光」的美稱,近年的跌跌不休已經引起了眾多投資者的質疑,此次股價的放量跳空下跌更是讓不少投資者的心涼了一截。

從消息面來看,此次該公司股價大跌的直接「導火索」是一則在香港買樓的公告,話題性直接拉滿。

李寧「抄底」樓市,投資者卻不買賬

具體來看,12月10日盤後,李寧發佈公告稱,間接全資附屬公司High Match Limited與恒基地產(00012.HK)的間接全資附屬公司簽訂買賣協議,擬以22.08億港元的對價收購一家主要從事物業投資的公司(下稱「目標公司」)。

這家目標公司的主要資產是物業,而這處物業是一整幢樓宇,總佔地面積約9600平方尺及其總建築面積約144000平方尺。樓宇包含22層商業/辦公空間及兩層零售區域。

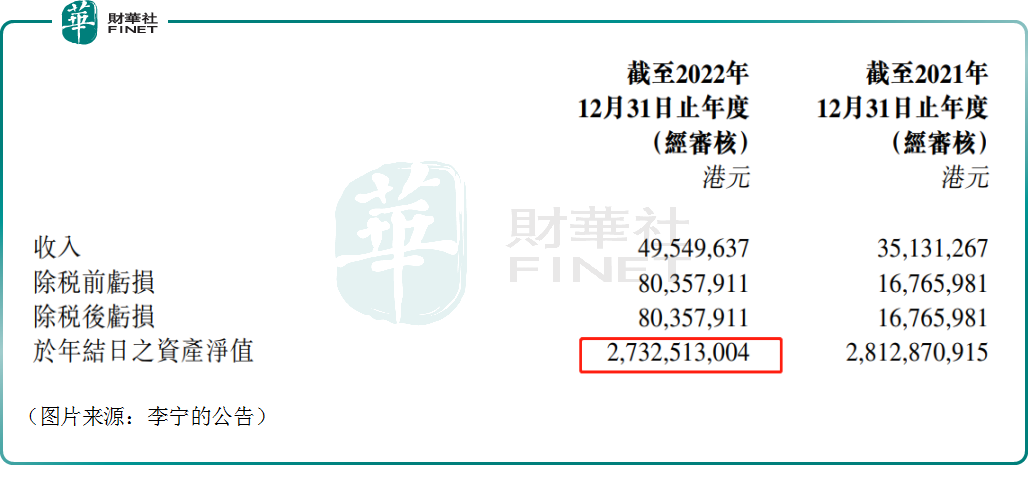

根據公告,在香港公認會計準則下,於2021年、2022年,目標公司的收入分别為0.35億港元、0.5億港元,除稅後虧損0.17億港元、0.80億港元。另外,於2022年末,目標公司的資產淨值為27.33億港元。

據悉,此處物業的一部分或將用作李寧的香港總部。

李寧認為,透過收購事項購買物業用作公司香港總部,展現了公司對於香港業務前景充滿信心,並標志著落實執行加強國際業務發展的計劃。

值得一提的是,有投資者指出,2023年下半年以來,香港樓市價格不斷下跌,李寧買樓其實「抄底」了。

有投資者比較樂觀,認為這說明李寧比較有錢。但是,更多投資者對這筆收購並不買賬,認為在股價持續下跌的時候,不如拿錢去回購,買樓是不務正業。

而從12月11日的股價表現來看,對這筆收購報以質疑的投資者佔據了上風。

國貨高端化叙事失利,業績顯現頹勢

其實,作為國内首屈一指的運動品牌,李寧想要開拓香港市場及國際業務,這個理由也是說得過去的。

之所以因為買樓的消息出現股價暴跌或許還是因為李寧的股價表現不佳,套了太多人,投資者有些風聲鶴唳,一個不滿意直接用腳投票,先砸為敬,而這背後的根本原因在於李寧近年的業績表現疲軟,消磨了投資者的信心。

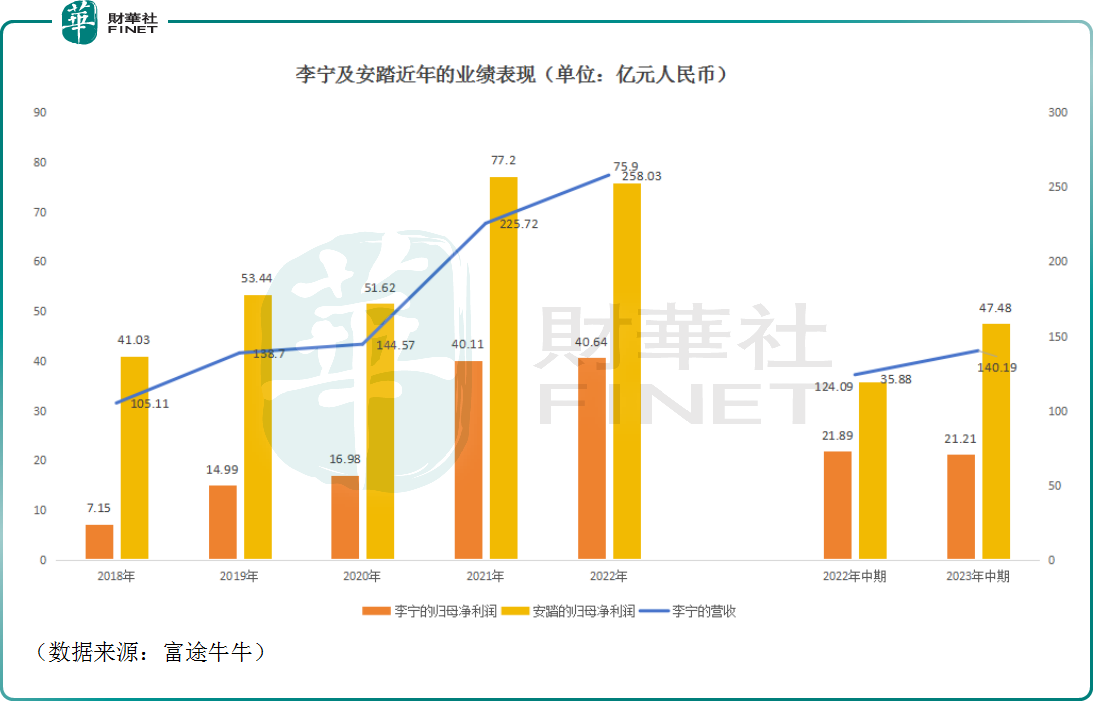

數據顯示,此前幾年間,李寧的營收、歸母淨利潤錄得持續增長,這也是其股價彼時一路走高的原因所在。

不過,在2022年,李寧開始出現「增收不增利」迹象,在營收同比增長14.31%的基礎上,歸母淨利潤僅同比增長1.32%至40.64億元(人民幣,下同)。

而進入2023年後,情況繼續惡化,上半年營收同比增長12.98%至140.19億元,而歸母淨利潤同比下降3.11%至21.21億元。

另外,該公司於10月25日盤後公佈的運營數據顯示,第三季度,李寧銷售點(不包括李寧YOUNG)於整個平台的零售流水同比僅實現中單位數增長,不及市場預期。

而同為體育運動品牌龍頭的安踏體育(02020.HK)不僅在2023年上半年實現了利潤端的增長,第三季度的銷售增速也要優於李寧,甚至特步國際(01368.HK)、361度亦跑赢了李寧。

結合近些年的發展來看,自2018年起在國潮、高端化等戰略下,以及新疆棉事件帶來的影響下,李寧是順風順水,不斷提價,構成了業績持續增長的驅動力。

但是,在2022年之後,李寧的國貨高端化叙事漸感乏力,年輕一代的消費者似乎並不願意為李寧的「高端化」買單,其不斷漲價的舉措也被許多消費者質疑在「割韭菜」。

說到底,在許多消費者眼中,李寧當下的品牌力暫時撐不起該公司所謂的「高端化」定位,也配不上其持續上漲的價格。

失去消費者歡心之後,李寧的庫存也成了一個問題。2023年上半年,該公司的平均存貨周轉天數為57天,高於去年同期的55天。在打折促銷的策略下,又削弱了李寧毛利率,從2021年的53%降到了今年上半年的48.8%。

在種種不利因素之下,李寧下調了全年銷售指引,將2023年的銷售增長指引從13%至17%左右,下調至按年單位數增長。

面對此情此景,投資者對李寧的未來感到迷茫也是很正常的一件事情,資金出逃並不意外,花22億港元買樓的消息只是加速了這個過程。

國際化成效不顯,買樓難獲支持

值得注意的是,作為國内知名運動品牌,李寧也是有理想的,去海外和耐克(NKE.US)、阿迪達斯掰一掰手腕也是應有之意。

據了解,成立不到10年,李寧就提出了品牌國際化的戰略。早在2000年,李寧就在西班牙、希臘、法國等9個歐洲國家拓展了自己的特許經銷商,西班牙桑坦德成了李寧首家品牌形象店的落地城市。

但效果相當不顯著。

2009年的時候,李寧啓動了第二次國際化戰略,並豪邁定下2018年要躋身世界五大體育用品品牌,實現20%的收入來自海外的目標。

為了這個目標,李寧也做了很多努力。例如,於2021年3月,李寧第一大股東非凡中國聯手萊恩資本斥資1億英鎊收購了一家歷史悠久的英國國民級鞋履品牌Clarks。

只不過,2023年上半年財報顯示,中國市場實現了137.29億元的營收,佔當期營收的比重高達97.93%。

可見,海外市場的貢獻寥寥無幾,效果依然不顯著。

總的來看,國際化戰略對於李寧來說當然很重要。只是,折騰這麽多年,海外市場並未給李寧的業績帶來多大的幫助。

這個時候李寧說要花22億港元買樓,只為立足香港、開拓海外市場,自然難以獲得一些投資者的認可。

如今,在高端化的路上,李寧尚需面對耐克、阿迪的阻擊,而回望身後,安踏、特步等品牌也已逼近,李寧要如何打開局面值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享