創新藥研發領域一直流傳著「10年時間、10億美元」的雙十定律,其實真實情況較之雙十定律要更加殘酷。

CXO(醫藥外包)可為藥企提供從新藥研發到生產的各類外包服務,能有效提升效率,減少成本,並縮短研發周期。因此,CXO也被視為是醫藥行業的「賣水人」,旱澇保收,有著「黃金賽道」之稱。

在過往相當長的時期内,受益於需求端持續爆發,CXO企業的日子普遍過得不錯。不過,萬物皆有周期,自2021年達到巅峰後,「寒意」逐漸在上遊創新藥領域蔓延,CXO領域也慢慢走進了「寒冬」之中。

而這些不利因素最終也反映到了業績和股價上。

裁員不斷、業績下滑,「賣水人」也頂不住了

今年6月份,醫藥外包業内老牌公司保諾桑迪亞、春天醫藥被傳出裁員和拖欠工資。9月份,美迪西(688202.SH)亦被曝實驗室裁員。

雖然相關公司用了「調整」、「優化」等字眼,但裁員、削減產能的實質是顯而易見的。

這些也可從業内上市企業歷年的財報中一探究竟。

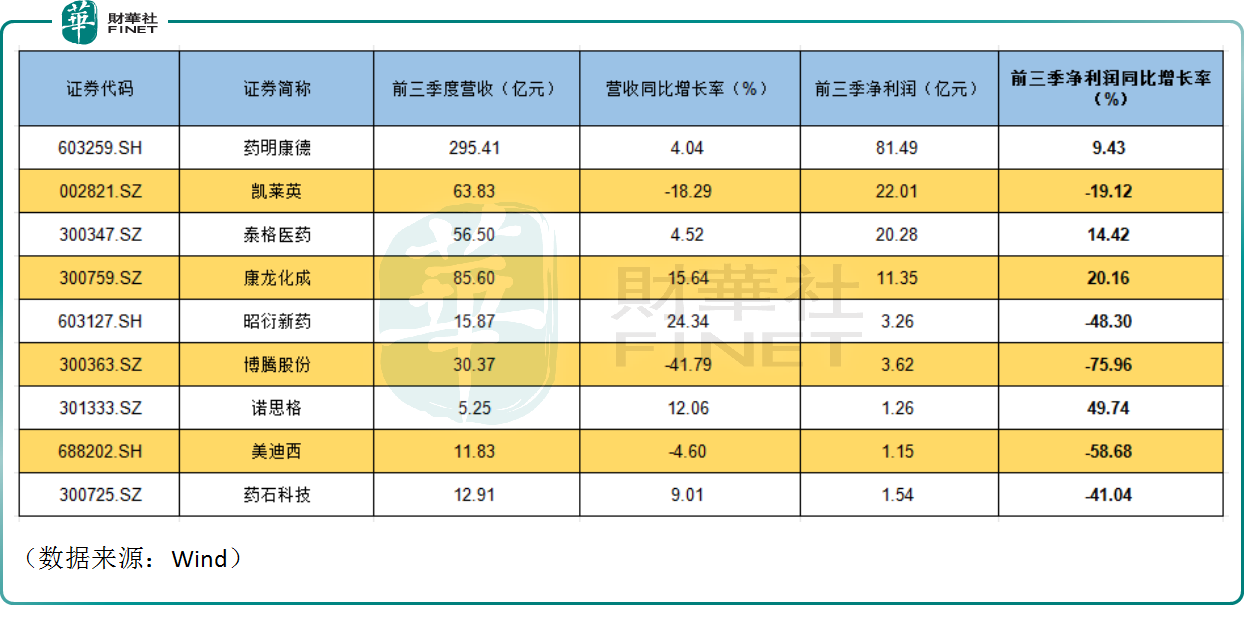

數據顯示,在2019年-2022年期間,包括凱萊英(06821.HK)、康龍化成(03759.HK)、泰格醫藥在内眾多CXO上市企業的員工總數均在連年增加。直到2023年開始,情況出現分化,一些CXO企業的員工開始下降。

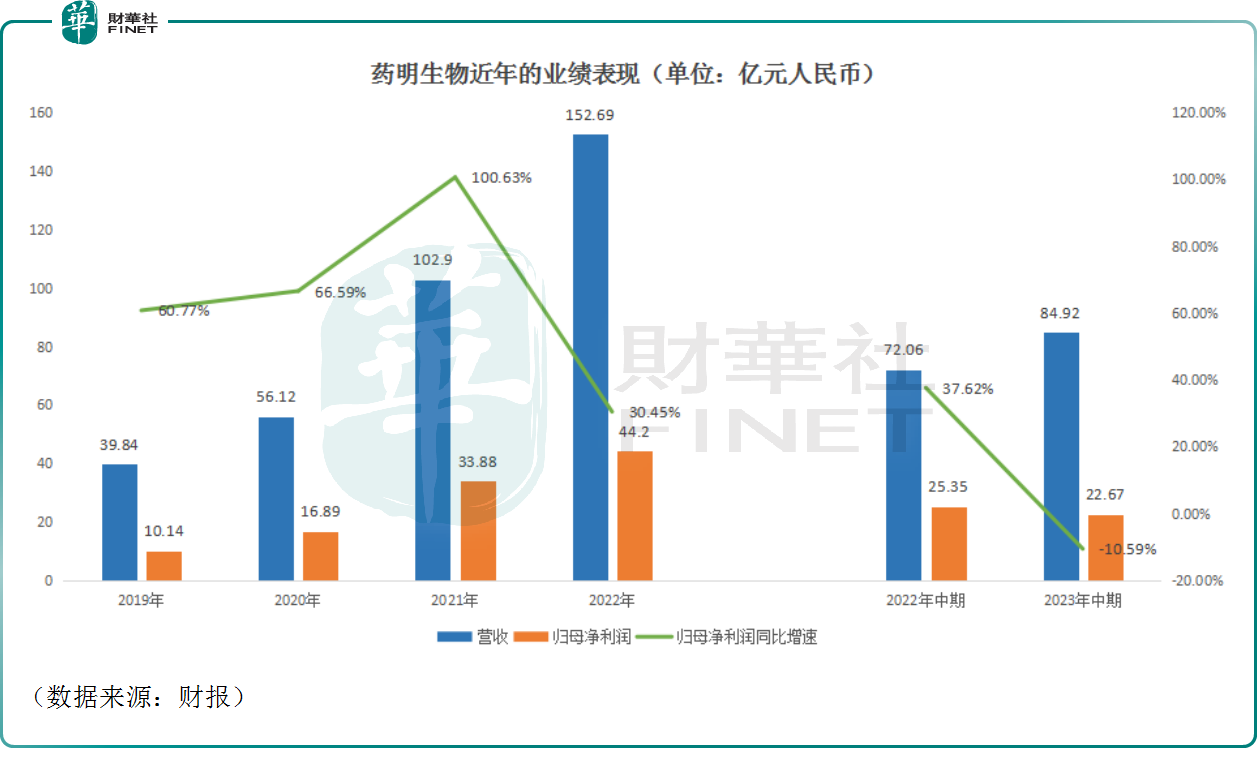

藥明生物(02269.HK)的情況稍好一些,到目前為止,員工總數較2022年末還增加了24人,但從增幅來看卻是遠不如此前幾年。

管中窺豹,CXO行業的景氣度在2023年出現了肉眼可見的下滑,這也反映在了2023年的業績上。

數據顯示,今年前三季度,凱萊英、昭衍新藥、博騰股份、美迪西等大批CXO企業的淨利潤遭遇了下滑。

在港上市的藥明生物是大分子生物藥CXO龍頭,其業績走勢亦是如此。

數據顯示,2019年-2022年,藥明生物的營收、歸母淨利潤可謂是連年走高,相當穩健,並且連創新高。而在2023年中期,該公司的營收依然錄得了增長,然而歸母淨利潤同比下降10.59%至22.67億元(人民幣,下同)。

按理來說,應該說市場對於CXO企業業績下滑是有所預期的,但藥明生物日前發佈的一則公告還是讓投資者破防了。

12月4日,藥明生物召開了業務最新消息會議並作出簡報。根據披露,由於生物技術融資放緩導致生物技術行業呈個位數年增長率,此外新冠相關項目的收入下降及幾個重磅藥的生產延期,導致2023年目標收入增長低於預期。

藥明生物稱,公司仍對未來前景保持樂觀,旨在於2023年實現整體收入約10%增長,並將繼續投資提升能力及產能,以在未來兩年保持強勁的毛利及增長率。

要知道,在2020年-2022年,藥明生物的營收同比增速分别達到了40.88%、83.35%、48.38%。對比來看,該公司在2023年將要力保的10%增速較之以往也是有大幅度下滑的。

具體到業務層面,該公司藥物開發業務端收入增速低於預期,生產收入端遭遇下降是藥明生物2023年目標收入增長低於預期的主要原因。

其結果就是藥明生物在12月4日放量暴跌了23.79%。雖然近期該公司推出回購方案對衝利空,但依然難以挽回股價持續下跌的態勢,至12月11日午間收盤已經累跌了34.48%,而如果從2023年年初算起至今跌幅更是達到了52.38%。

而這也是CXO上市企業的縮影,其實泰格醫藥、康龍化成等公司的股價表現亦比較疲軟。

可見,市場上沒有永遠的神,行業都有周期,即使是被譽為旱澇保收的醫藥「賣水人」在景氣度下行之下也是會頂不住的。

行業景氣度為何下滑?

結合行業背景來看,CXO是醫藥行業精細分工的產物,對於這條賽道而言,藥物開發需求越大,外包合同越多,行業景氣度就高,業内企業就活得越滋潤,反之就會出現2023年的裁員、減產。

而國内前幾年CXO行業之所以持續高景氣離不開政策的支持。

2015年以來,國家藥監局持續改革藥品審評審批制度,完善藥品研發、注冊、生產監管,加快新藥上市速度。

此後數年間,創新藥領域迎來大發展,甚至一些之前從未涉足也不曾在乎新藥研發的藥企也在政策的引導下,紛紛入場進行研發。

新藥研發需求的持續爆發也刺激了CXO細分領域的發展,相關數據也能佐證。

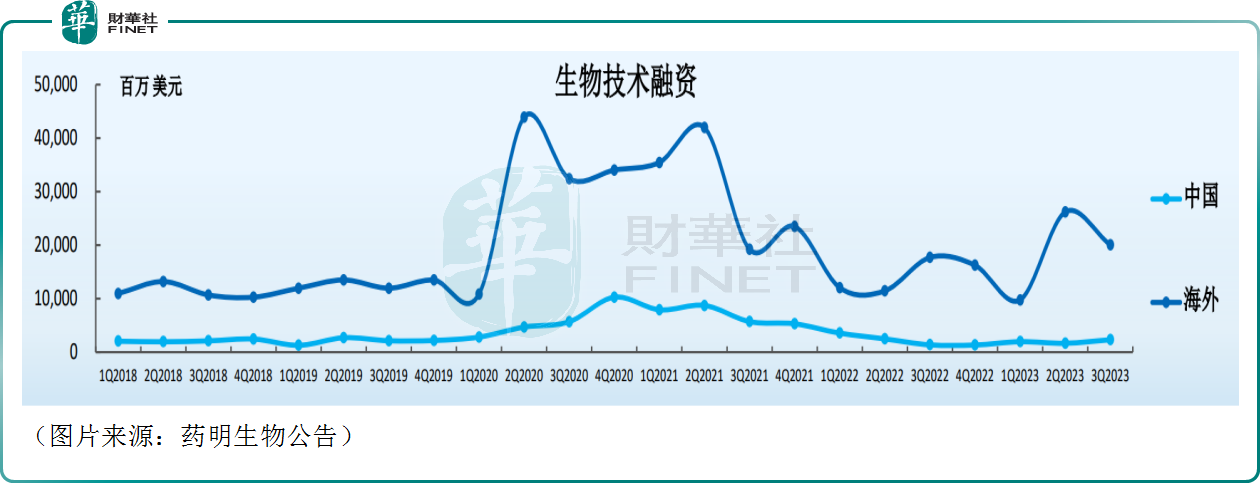

生物醫藥一級市場投融資是CXO以及生命科學上遊的業績先行指標。數據顯示,2018年-2021年海外及中國的生物技術融資額整體在大幅增長,而自2021年開始生物技術融資額整體處於下降趨勢。

此外,根據藥智網的數據,2017年-2022年,CDE(藥品審評中心)受理的1類新藥IND品種數量分别為208個、239個、302個、559個、953個、944個,亦是自2022年開始下降。

簡單的說,前些年,中國及海外的創新藥研發領域急劇爆發,高速發展之後出現了泡沫化。

與此同時,近兩年美國的強力加息導致海量資金回流,市場流動性大幅下降,一級、二級市場均受到影響。

泡沫化的時候,市場中流淌著資金,即使是質地比較差的新藥項目也有人搶著去投,一片繁榮。而當流動性被抽走,泡沫破裂,性價比低的項目自然會被砍掉,最終累及CXO細分領域,而為了拿項目,甚至在這條黃金賽道内也開始上演低價競爭,進一步拉低了CXO企業的業績。

此外,CXO行業對於海外市場依賴較重,國外一些巨頭帶來的競爭同樣也會對國内CXO企業的業績增長形成壓力。據悉,在藥明生物調低業績預期的同時,來自韓國的三星生物卻上調了2023年的業績指引。

藥明生物的前景如何看待?

展望未來,從行業的角度來看,在人口老齡化的大背景下,醫藥健康行業的長期發展潛力仍然值得期待,新藥研發投入縱然有波動,但整體增長的大趨勢並不會輕易改變。

而景氣下行周期其實也是一個產業出清的機會,前些年在資金助推下新建的落後產能預期將會逐漸倒閉,或者被收購。

相較而言,藥明生物作為CXO行業的龍頭之一,「血條」更厚,熬過「寒冬」的能力更強,將有望在行業復蘇後獲得更多市場份額,再度迎來業績的爆發。

而關於行業何時完成出清,再度迎來景氣周期,一級市場的投融資情況依然是一個值得重點關注的先行指標。

西南證券日前的研報顯示,海外2022年、2023年1季度-3季度的投融資總額分别為5609.7億元、 4483.7億元,分别同比下滑52.8%、同比增長0.5%;融資事件總數分别為2970件、2264件,分别同比下滑26.2%、2.4%。

回到國内,2022年、2023年1季度-3季度,醫療健康融資總額分别為1458.9億元、850.2億元,同比下滑58.5%、25.1%;融資事件數分别為1091件、962件,同比下滑24.3%、同比增長12.1%。

整體來看,一級市場的投融資情況雖然整體仍在承壓,但也顯現出了一絲「暖意」。

不過,對於行業何時會迎來真正復蘇,市場並沒有一個共識。

藥明生物則在公告中稱,受生物技術融資影響,行業在未來兩年預期個位數增長。另外,公司在過去十年達到行業3-4倍增幅,未來目標是行業2倍增速。

具體到復蘇時間節點,該公司表示,2023年和2024年上半年最具挑戰,預計2024年下半年逐步回暖。管理層指引也顯示,2024年-2025年每年新增項目將超過100個。

結語

從長周期來看,CXO行業的發展前景依然光明,而藥明生物作為業内的龍頭之一,其前景也不應過於看衰。

不過,該公司身上存在的一些爭議也還是值得關注。

一方面,藥明生物的業績從高增長走向低增長,其成長性能否回到過往幾年的狀態受到投資者的廣泛質疑;另一方面,該公司控股股東近些年來持續大幅減持,以及分拆上市的行為也遭到投資者诟病,尤其是在業績下滑的當下更是如此。

在這種情況下,其股價何時能止跌回暖仍需觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享