美股上市的網購平台拼多多(PDD.US)與hth登录入口网页上市的外賣平台美團-W(03690.HK)同日公佈2023年第3季業績,但是投資者對於兩家公司的季績卻有著截然不同的分化。

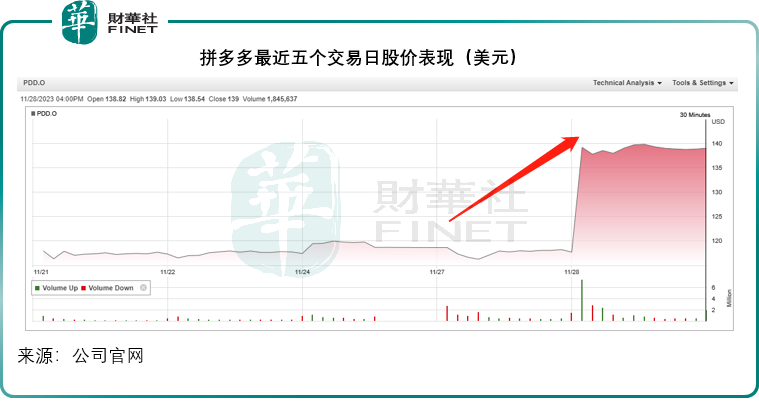

拼多多在公佈2023年第3季業績後股價大漲超18%,市值達到1,846.74億美元,直逼阿里巴巴(BABA.US)的1,954.40億美元。

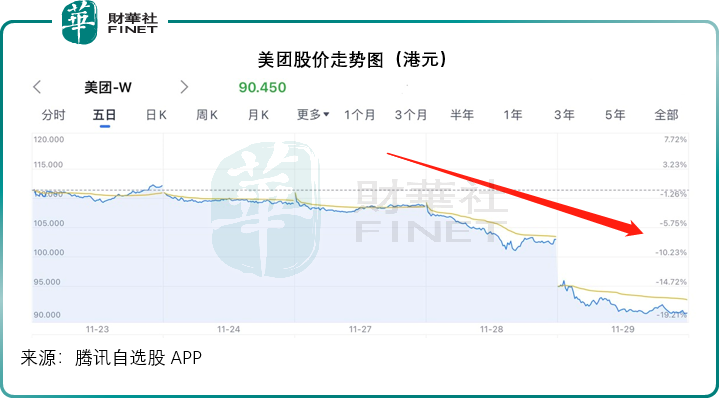

美團則在公佈2023年第3季業績之後,宣佈了不超過10億美元(約合78億港元)的回購計劃,大約相當於其當前市值的1.39%,卻並沒有將樂觀帶給市場,其股價在績後大跌超12.18%,跌破百元,單日市值蒸發783.64億港元,當前市值僅5,647.86億港元。

兩家大平台,何以會有如此大的表現分歧?

拼多多VS.美團

拼多多主要為中小廠家以及農戶提供數字化解決方案,而美團主要為商戶,尤其中小型商戶提供數字化解決方案。

拼多多以數字化平台連接小廠家/農戶與消費者,而美團也以數字化平台連接商戶與用戶,並提供物流(送餐等)的解決方案。

此外,兩家公司也與科技巨頭騰訊(00700.HK)有著千絲萬縷的關系——它們的創業均得益於騰訊的投資,只是美團是「前任」——騰訊已通過向股東分派實物股份的形式,將其所持有的美團股份分配給了股東;而拼多多仍是「現任」——騰訊仍持有14.74%的權益。

由於騰訊的減持,美團的股價持續受壓,而拼多多仍為騰訊的寵兒,無此顧慮。

這次的2023年第3季業績,拼多多的季度業績超越市場預期,而美團的業績雖有增長,卻低於市場預期,這是它們在公佈業績後,股價走勢迥異的最直接原因。

此外,對於前景的展望,西方市場普遍懷疑國内消費增長復蘇速度,也因此對於消費降級的拼多多看高一線。而美團則受到去年同期因疫情而導致的較高基數影響,其第3季增長表現未如理想,更糟糕的是,管理層在業績發佈會上預計,繼續受高基數影響,美團的第4季業績或不會有大的起色,這是它們倆股價走勢背離的主要原因。

拼多多:收入大增,但利潤率下降

2023年第3季,拼多多的季度收入為688.4億元(單位人民幣,下同),同比增長93.89%;或按季增長31.67%;經營溢利為166.56億元,按年增長59.59%,或按季增長30.96%;非會計準則經營溢利為181.26億元,同比增長47.35%或按季增長24.07%。股東應佔淨利潤為155.37億元,同比增長46.73%或按季增長18.53%;非會計準則股東應佔淨利潤為170.27億元,同比增長36.79%或按季增長11.51%。

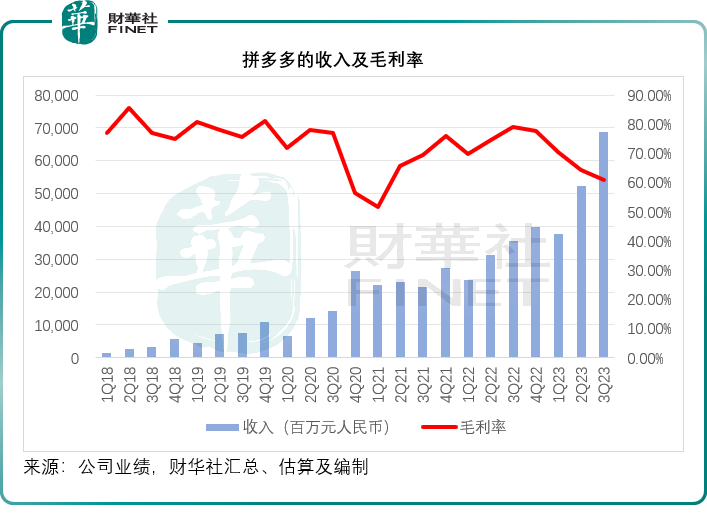

從這些數據可以看出,拼多多的季度利潤增長有點跟不上收入增長。財華社留意到,營業成本大幅增加,即毛利率下降是主要的原因,抵消了經營支出,如推廣和營銷開支、研發開支及行政開支得到控制的正面影響。

毛利率之所以下降,管理層的解釋是面對經濟逆風,平台投入更多資源與支出和補貼,來提高收入。

當前拼多多的收入主要可以分為兩項:線上營銷收入及交易服務收入。

線上營銷收入:拼多多為商家提供基於表現的營銷服務,通過競價系統確定在其線上平台搜索欄的排位及推薦引流,來促成交易,商戶為此支付的營銷費用就是該分部收入。2023年第3季,該分部收入同比增長39.62%(或按季增長4.63%),至396.88億元。

交易服務:拼多多向平台上的商家提供交易相關服務,並向商家收取相應的費用。該分部的季度收入按年大增315.15%(或按季增長103.18%),達到291.53億元。

這些服務收入的成本不高,也因此為拼多多帶來高毛利的收入。就其2022年業績來看,拼多多的整體毛利率高達78.68%。但在2023年第3季,拼多多的毛利率按年下降18.09個百分點(按季下降3.23個百分點),至61.03%,見下圖。

拼多多最大的支出是銷售及營銷開支,需要通過品牌營銷來吸引更多的用戶及商家,並適時推出優惠,以品牌與口碑留住客戶,也因此拼多多的銷售及營銷開支佔比遠高於其營業成本,佔收入的比重達到三四成。不過在2023年第3季,拼多多減少了品牌宣傳,以節省成本,也因此其銷售及營銷開支有所下降,按年下降7.98個百分點(按季下降1.96個百分點),至31.59%。

不過從整體來看,這一筆大支出的優化幅度不足以抵消營業成本(主要為履約費用、商家支持服務等成本)大增的負面影響,這是其利潤率下降的原因。

但從整體來看,收入的大幅增長還是帶來了利潤的增長,投資者也似乎不太在意盈利質量了。

至於其海外電商平台Temu,拼多多表示其海外業務在一年前展開,儘管處於早期階段,但進展理想,其跨境服務現在能幫助生產商觸達超過40個國家的消費者。不過此業務仍處於早期階段,將面對不確定性,並留意到國際市場拓展的機遇與挑戰。拼多多表示期望與更多的生產商和合作夥伴創建新一代供應鏈和購物體驗,以滿足時代潮流的不斷演變。

聯合創始人趙佳臻表示,在百億補貼的基礎上,其首次提供直減優惠,並將多款進口產品也納入到百億補貼適用範圍。

對於未來,拼多多表示仍繼續投資於農業科技、供應鏈科技和核心研發能力,以創造其獨有價值。陳磊表示,農產品對於拼多多有戰略意義,農產品的線上化率仍比較低,因此這個品類還有很大的發展空間。同時也認識到流通只是其中一個環節,還要加大農業創新的落地,以提高農產品的質量。

展望未來,農業仍將是其高質量發展戰略的重要立足點,會運用其科技優勢和平台資源,來實現整條農業價值鏈的升值。

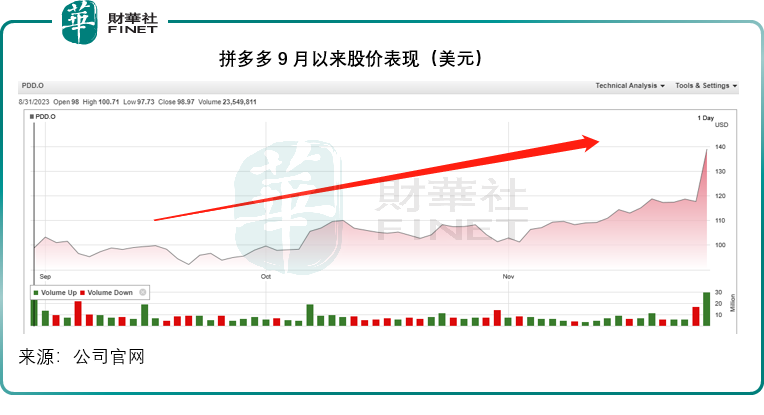

有意思的是,在業績發佈會上,拼多多的管理層也提到了9月時被做空:「(市場上)有良性競爭也有惡性競爭,有時候競爭會異化,會和市場行為結合。做得好也會受到攻擊,比如九月時,有做空機構針對拼多多的做空報告,報告毫無根據,這家做空機構的過去紀錄也一般般,其動機就是獲利。」

見下圖,拼多多於9月中遭空襲後,股價反而持續攀升。有意思的是,這家做空機構灰熊最近也在做空AI概念公司商湯-W(00020.HK)。

美團:去年的高基數拖累了今年的表現

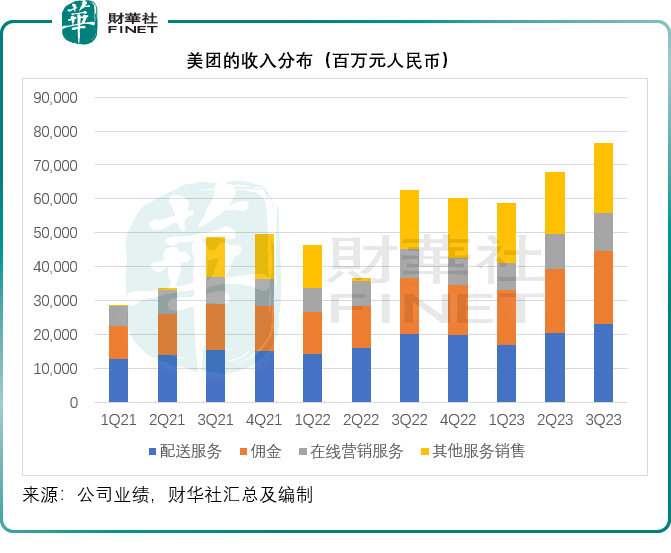

記得去年的第3季,因為眾所周知的原因,送餐需求飙升,而外賣騎手則十分短缺,也令外賣服務奇貨可居。美團於2022年第3季和第4季的配送服務收入分别按年增長30.63%和31.90%,至201.07億元和197.73億元。

事實上,從去年的高基數已經可以預料到美團接下來的增長表現或不太好看。也因此,其2023年第3季的配送服務收入回復到雙位數的增長,按年增長14.31%,至229.84億元;但佣金收入仍有高達30.66%的增長,達到215.37億元。

管理層解釋,配送服務收入增長低於佣金收入,是因為用戶基數大致與去年同期持平。不過,美團線上商戶收入回升,體現在商戶數量及其付流支出增長快速上,也大大帶動了廣告收入。

第3季,美團的到店業務增長強勁,單量顯著增長。今年以來,到店業務維持強勁增長,第3季GTV按年增長90%,季度活躍商戶按年增長超50%。季度交易用戶也大幅上升。

新業務方面,美團優選在第3季維持市場地位,並提升了經營效率,增強了產品和定價實力。繼續優化物流網絡,增加優質配送站的密度。與此同時,美團也在幫助農戶增加收入,助力農產品的流通,並推動小企業的盈利增長。與拼多多一樣,下沉市場也成為新的商機所在,由此可見,拼多多所面臨的競爭也在加劇。

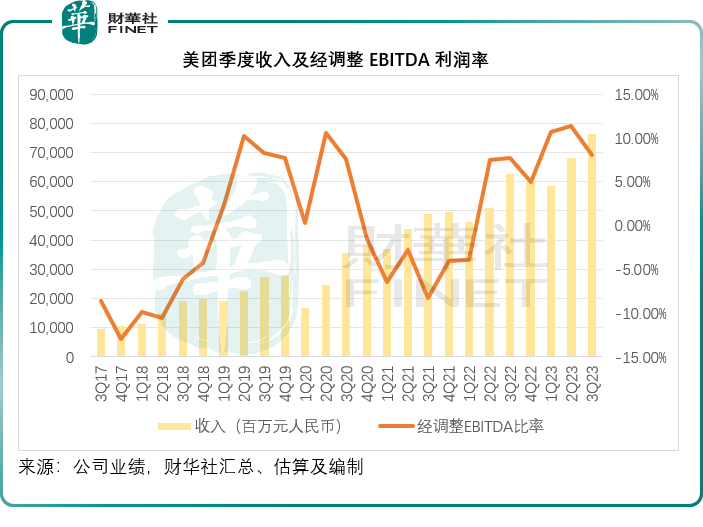

2023年第3季,美團總收入同比增長22.11%,至764.67億元,經調整淨利潤同比增長62.41%,至57.27億元,與此同時,年度交易用戶及年度活躍商戶均實現加快增長,並達到紀錄高位。此外,用戶購買頻次也創下新高。展望未來,美團將繼續實行其零售加科技戰略,為本土消費者提供更多元的本地服務。

與拼多多利潤率下降不同,美團的利潤率其實在改善。2023年第3季毛利率按年提升了5.73個百分點,至35.3%;經調整EBITDA利潤率則按年上升0.43個百分點,至8.1%;經調整淨利潤率則按年提升1.86個百分點,至7.49%。

不過需要注意的是,對比於上一季的表現,第3季顯得較為遜色,毛利率、經調整EBITDA利潤率及經調整淨利潤率分别按季下降2.08個百分點、3.21個百分點和3.48個百分點。

美團的季度毛利率有所提升,主要因為外賣業務、美團閃購和商品零售的毛利率改善,以及線上營銷服務收入佔比提高。與此同時,促銷、營銷、用戶優惠和營銷人員員工福利增加也帶動銷售及營銷開支佔比增加了4.7個百分點。

經營利潤率按季下降主要因為增加了營銷支出以把握旺季機會並增強其競爭優勢。新業務方面,該分部的季度收入按年增長15.3%,至188億元,主要因為商品零售業務的同比增長,部分被網約車自營業務收縮抵消。分部經營虧損率由上個季度的31%進一步收縮至27.2%。

在回答分析師提問時,管理層提到,美團過去三個季度的單量兩年復合年增幅約達50%。預計第4季的單量會與過去的正常水平相若。有若幹因素影響到單量增長:1)當前宏觀經濟環境的單量增長,尤其是工作地;2)今年十月和11月的氣溫相對溫和,在過去冬季的增長較為顯著,因為今年天氣和暖,人們會更願意外出用餐,所以會影響到外賣的單量增長。不過美團正儘力優化供應和改善效率,預計第4季作出的努力可推動優質用戶的消費頻次,更好地滿足單量較低的大眾市場消費者需求。

對於美團閃購,最近的單量仍健康增長,美團將繼續提供更好的供應和增強消費者心智。美團預計,第4季的單量復合年增幅約為45%,顯著跑赢電商行業的增幅。

但需要注意的是,管理層對於第4季不太樂觀的預期,或是導致其股價在業績公佈後急挫的主要原因。

美團預計第4季收入和毛利率增幅會慢於第3季。

外賣業務方面,去年第4季多個地區受疫情原因影響,很多中小商戶暫停營業,導致消費者只能下單距離更遠的大商戶,因此去年第4季的平均金額和長距離單的佔比要高得多,但今年經濟已經在強勁復蘇,中小商戶也重新營業,因此今年外賣業務的AOV(平均訂單值)會顯著下降。至於美團閃購,去年第4季消費者都在囤貨,所以去年第4季的AOV(平均訂單值)非常高,也因此美團的補貼和營銷也大大降低。但是在今年第4季,鑒於當前的消費環境尚未完全復蘇,美團需要增加營銷投入來刺激消費。

在回答提問時,管理層提到,第3季美團的酒店和旅遊預訂業務維持非常強勁的增長,越來越多的消費者喜歡上網尋找更高性價比的產品,並會對各個平台進行比對再確定消費選擇。美團提供更多的優惠和特價套餐,並幫助商戶設計受歡迎的套餐以滿足消費者需求,為商戶提供流量支持讓商戶能夠有效地吸引消費者,鼓勵更多消費者在線上完成交易。管理層認為,到店業務仍有很大的增長空間,因此正計劃推出一系列措施擴大該市場並增強其市場地位,但這些措施會影響到短期的利潤率,不過長遠而言應有利於其業務維持較高增長。

另外在第4季,美團會(在今年第3季的水平上)進一步增加營銷投入,進一步擴大下沉市場,這將影響到其盈利能力。

新業務方面:第2季和第3季新業務領域的增長放緩,主要因為收入組合變化,在網約車業務方面,美團於3月份終止了自營模式,所以第3季的網約車收入按年大幅下降;其次部分收入的會計處理方式改變導致可比性降低。如果不考慮這些因素,美團新業務分部的收入增長將面臨壓力,網約車增長和規模縮減等,收入組合的變更等,都將帶來負面影響。

此外,去年第4季美團買菜和美團優選實現了極高的收入(因為疫情),也因此今年的增長率會受到高基數的影響,但這些業務有更大的增長潛力,但需要平台打造不同類型的採購網絡。

美團管理層指出,這三年,其已通過了試錯階段,這是美團優選的第一項戰略價值。其二,美團通過引入新用戶和增加用戶使用頻次以及創造交叉銷售機會來提升價值。整體來看,管理層預計收入將保持增長,但經營虧損規模將大致維持不變,主要是因為量做大了,但這也意味著經營虧損率在收縮。整體來看,展望未來,美團仍會關注高質量增長,並努力改善各個業務分支的效率。從長遠來看,管理層相信最終美團優選等可實現盈利,並創造更大的價值。

至於其他新業務,效率持續改善,盈利路徑愈加清晰,例如其自營及餐廳SaaS業務的效率在過去兩年得到了顯著改善,也增強了商戶的黏性。共享單車業務也已經連續兩個季度實現息稅前盈利。此外,共享電動車業務也有所改善,並實現正現金流入。而在去年,其共享充電寶也實現了盈利。今年,美團會進一步提升經營效率。所以整體來看,美團對其大部分新業務的盈利能力保持信心,而這些新業務將為美團帶來更高的價值。而對扭虧可能性較低的新業務,美團會調整策略,修正資源分配。

相對於拼多多雙位數純利率,美團的單位數利潤率也確實令人擔憂。

總結

在同日公佈2023年第3季業績後,拼多多的股價大漲雙位數,而美團的股價卻大跌雙位數,兩者表現截然不同,有意思的是,拼多多的收入增速接近翻倍,但其盈利能力(即利潤率)其實有所下降,而美團的收入增幅雖然不如拼多多,但也保持雙位數增幅,而盈利率卻同比有所增長。

不過,輕資產經營的拼多多——不像美團需要招聘大量的騎手而承擔巨額支出,依然保持非常理想的利潤率,未來將增加在農業科技的投資。考慮到拼多多進入這個市場較早,或具有一定的先發優勢。

市場對於兩家公司的估值分歧或包括以下原因:美團的短期展望不太樂觀,而且新業務扭虧為盈尚需時間,加上去年的高基數或影響到美團未來一季的表現。更為重要的是,抖音本地生活上線對美團的衝擊或將逐步體現。

這些因素都影響到市場對於兩家公司發展前景的判斷。但需要注意的是,兩家公司所處的市場環境在不斷變化:消費降級可能推動了拼多多的需求,也降低了美團到店業務的貨值,但若消費回升,情況也可能出現扭轉。此外,隨著越來越多的大型平台深入下沉市場,例如抖音、淘寶、京東,拼多多的優勢或也受到挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享