第七次全國人口普查結果顯示,我國16-59歲的勞動人口達8.8億。水大魚也大,相應的人才服務市場規模達到千億級别。

告别新冠肺炎疫情之後,今年在線招聘行業景氣度仍然欠佳。在宏觀經濟的弱復蘇下,在線招聘行業參與者們需要直面需求疲弱、人才流動性減弱和業務交付難度提升等問題。被人譽為「小而美」的中高端人才招聘市場,相對於靈活用工、藍領招聘等細分賽道面臨的增長難題更大。

中高端人才招聘賽道的航母級企業同道獵聘(06100.HK),在hth登录入口网页市場也是連連碰壁。富途牛牛數據顯示,同道獵聘股價自今年以來累計下跌近30%,近期股價跌至了歷史谷底,市值僅30億餘港元,僅為BOSS直聘(02076.HK)(BZ.US)hth登录入口网页市值的約6.6%。

值得一提的是,在同道獵聘處於業績周期性底部之際,不少機構紛紛減持公司股份,導致公司股價產生了階段性壓制。

用戶及業績一升一降

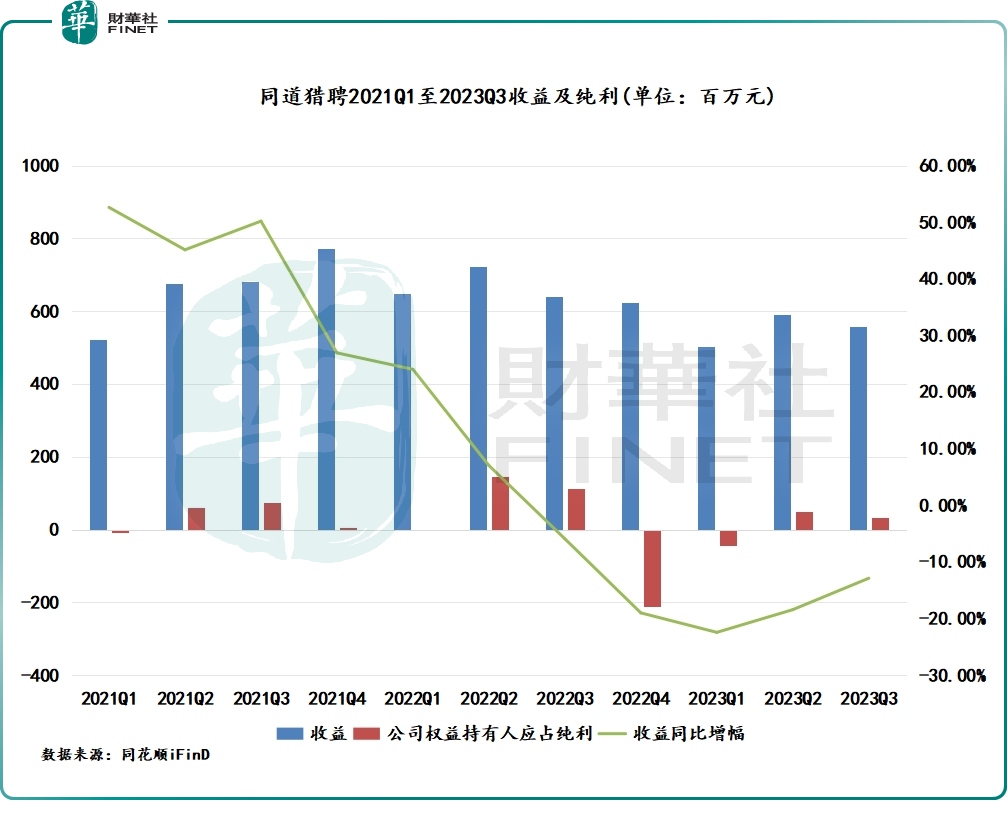

近日,同道獵聘發佈了三季報,該成績單分化嚴重,即:運營指標保持良好增長態勢的同時,經營業績卻延續了多個季度的疲弱態勢,側面反映出公司交易額深受大環境衝擊。

運營數據方面,同道獵聘的驗證企業用戶數在三季度保持雙位數增長,同比增長14.2%至126.23萬;注冊個人用戶數則同比增長13%至9220萬。公司還在公告中表示,三季度獵聘平台整體新發職位數量同比錄得4.3%的增長,實現今年以來首季同比轉正。

該幾項指標的增長,表明中高端求職市場的需求有所回暖,同時也看出同道獵聘的競爭優勢仍能鎖住中高端心智。

但由於同道獵聘業務模式的特殊性,用戶規模的增長並不代表著能完全轉化為收入增量,背後需要看用戶的實際消費情況,並且收入的增長會呈現一定的滞後性。公司的核心人才獲取業務主要包括預付費訂閱式產品,預收收入將根據客戶在合約期内的實際消費情況被確認為收益,因此預付費訂閱式產品導致收益表現較實際業務表現有所延遲。

在三季度,同道獵聘靓麗的運營指標未能帶動其經營業績的增長實現轉正。

在三季度,同道獵聘的收益、毛利、純利和公司權益持有人應佔純利均錄得顯著下滑,公司指是由於企業客戶招聘需求復蘇有限且往期回款下降。其中,三季度實現收益為5.59億元,同比下降12.9%,降幅雖繼續收窄,但仍未能轉正。同時,這已是同道獵聘收益連續五個季度錄得負增長。

分類來看,同道獵聘收入頂梁柱To B端的收益繼續承壓,三季度通過為企業客戶提供人才獲取服務及其他人力資源服務收益為4.96億元,同比下降14.4%;To C端收益則增幅實現轉正,同比小幅增長1.7%至6200萬元。

毛利方面,同道獵聘三季度毛利為4.25億元,同比下降了15%;毛利率則為75.95%,較上年同期77.09%有所下滑,反映公司平台拉新成本持續增加,另一方面也是由於公司加碼毛利率更低的閉環招聘產品所導致。

利潤方面,受收益成本降幅不大以及管理費用率上升等因素影響,同道獵聘三季度的權益股東應佔純利大幅下降逾七成,至3199.3萬元。

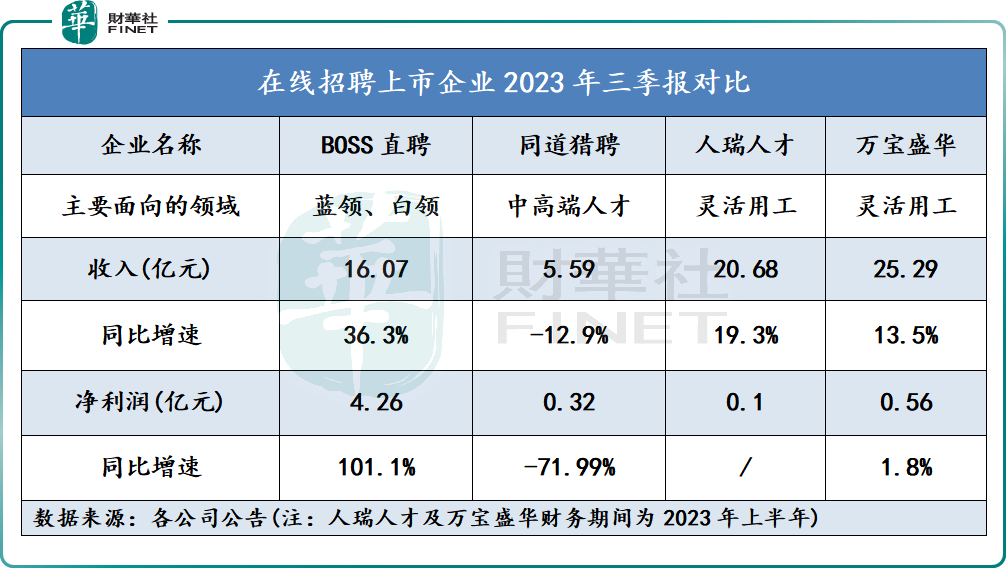

值得一提的是,雖同處在線招聘賽道,但同道獵聘的三季度成績單相比其他賽道的上市企業遜色不少。

今年三季度,BOSS直聘加碼藍領市場,藍領用戶的快速增長成功驅動該公司收入實現36.3%的增長,淨利潤更是同比翻倍。萬寶盛華(02180.HK)和人瑞人才(06919.HK)在靈活用工這條細分賽道亦實現了穩步的收入增長,2023年上半年收入均實現雙位數增幅。

在宏觀經濟弱復蘇以及招聘市場增長乏力的背景下,相較於中高端人才市場,「用工荒」下存在時間及區域錯配問題意味著在藍領招聘和靈活用工領域存在著廣闊的待開發市場,展現出的韌性明顯更強。因此,BOSS直聘、萬寶盛華和人瑞人才今年以來的收入表現強於同道獵聘。

需熬過細分賽道的冬季

與其他平台不同的地方在於,同道獵聘定位中高端人才招聘,以及建立了「B(企業)+H(獵頭)+C(求職者)」的招聘平台。

在BHC的模式中,個人求職用戶可以通過同道獵聘平台獲取崗位信息並投遞簡歷;企業用戶可以獲得招聘與人力資源解決方案;獵頭用戶則作為媒介撮合企業和個人用戶匹配,並獲得抽成費用。

根據同道獵聘年報,2022年公司注冊個人用戶平均年薪達19.15萬元,個人付費用戶數接近50萬。在今年9月底,公司驗證獵頭數高達21.04萬,獵頭的「鲶魚效應」有助於激活中高端人才的求職意願。基於BHC三方互動的閉環生態和擁有的中高端人才心智,同道獵聘成為國内最大的在線中高端招聘平台,灼識咨詢的報告顯示,於2021年6月,同道獵聘在國内中高端人才招聘市場的佔有率接近90%,市場一家獨大的格局十分明顯。

但龍頭也經不住市場需求疲弱帶來的衝擊,企業招聘仍較為謹慎,尤其是同道獵聘主要服務的中大型企業。今年以來,包括字節跳動、騰訊(00700.HK)等在内的不少中大型互聯網企業被傳出裁員或減員傳聞,令一些有應聘需求的中高端人才面臨更大的跳槽壓力。

另一方面,中高端招聘的痛點是「低頻率、長周期、人才大多被動求職」,今年以來「挑剔」的中高端人才雖保持活躍,但在中大型企業謹慎招聘的背景下,B端招聘意願下降和C端求職意願增長構成了行業增長的矛盾。

在今年上半年,同道獵聘企業客戶數目和驗證獵頭觸達的注冊個人用戶次數雙雙下降,正反映出行業的現狀。

正是由於宏觀經濟環境的挑戰和市場競爭日益激烈,同樣面向中高端人才服務市場的領英於今年8月停止在中國提供本地化求職平台「領英職場」的服務。

同道獵聘也有嘗試外延佈局招聘全產業鏈,以降低對中高端人才服務業務的過度依賴。公司將目標瞄向了招聘需求恢復彈性更大的中小企業,在今年三季度針對性上線了輕量級的基礎套餐。

橫縱向延伸方面,同道獵聘以中高端招聘平台「獵聘」為核心,縱向延伸高端獵尋平台「CGL」和校招平台「獵聘校園」,橫向延伸SaaS產品矩陣向用戶提供人才獲取、人才發展解決方案。

在SaaS產品領域,同道獵聘在今年9月下旬發佈旗下孵化新產品多獵RCN,多獵是專注獵企經營管理的SaaS系統,以科技、算法及大數據驅動,可實現客戶、人才、職位運作情況的數字化管理。

小結:

考慮到經濟弱復蘇下,招聘領域今年呈現不同的恢復節奏,中高端人才市場復蘇時間較藍領市場緩慢,需要一定的時間周期才能重回增長軌道。

近期,IMF、高盛和匯豐等均上調了中國2024年GDP增長預期,預示著我國明年有望實現更強的復蘇勢頭。若宏觀經濟復蘇加快,同道獵聘的外部環境有望改善,收入增速也有望轉正。對於處於市場階段性底部的同道獵聘來說,還尚需時間熬過這一輪冷冬。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享