天立國際(01773.HK)曾是我國西南地區的K12民辦教育龍頭企業,經營業績出眾。2021年《民促法》落地後,天立國際剝離了K9業務,聚焦在高中學校領域。

全力放在高中學校業務的這一年,天立國際的經營業績得到迅速恢復。

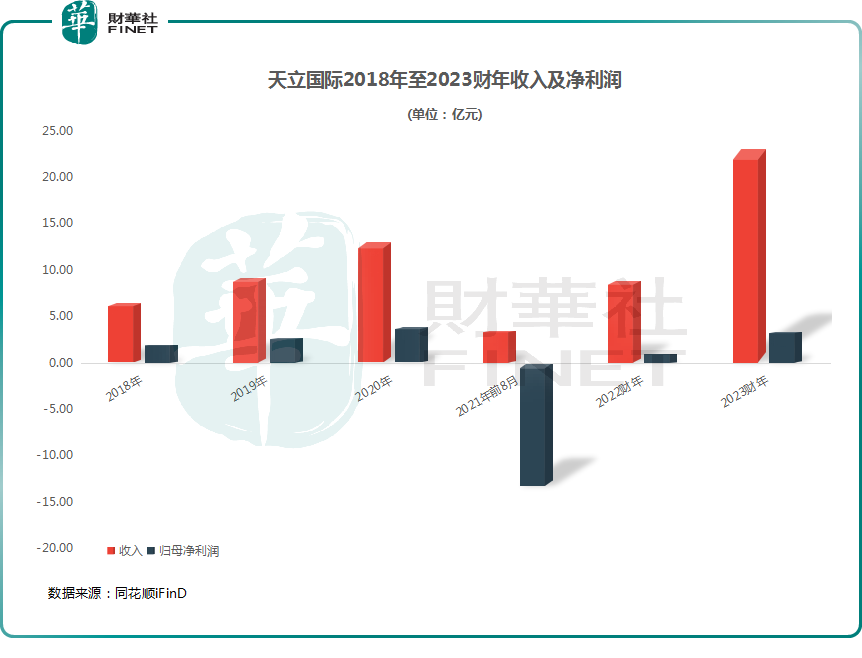

11月23日披露的2023財年(截至2023年8月31日止年度)數據顯示,天立國際於2023財年實現收益23.03億元,同比增長160.3%;毛利7.79億元,同比增長165.3%;公司擁有人應佔溢利3.34億元,同比增長245.8%;經調整年内溢利3.66億元,同比增長276.4%。

拉長時間看,天立國際2023財年的收入創下了2018年以來最高水平,淨利潤也僅次於2020年。不難看出,天立國際2023財年的成績單相當優異。

業績披露後,天立國際股價大幅上漲。11月24日,天立國際股價大漲11.51%,近4個交易日累計漲幅達26%。

業務調整成效顯著

在2021年之前,天立國際主要從事K12教育服務,輔以專為K12學生及學前班兒童而設的培訓服務。

於2021年8月底,天立國際K12學校入讀人數達5.8萬人,共有40所學校分佈在全國27個城市。如此廣泛的佈局,使天立國際成為國内民辦教育行業的大型企業之一。

然而,於2021年5月公佈的《民促法》提出,社會組織及個人不得通過並購或協議控制的方式控制提供義務教育的民辦學校以及提供學前教育的非營利性民辦學校;提供義務教育的民辦學校不得與關聯方進行交易。

衝擊下,天立國際於2021年8月31日剝離掉受影響的業務(小學和初中以及一體化學校),這些業務不再並入公司財務報表。公開資料顯示,天立國際受影響的學校共有30所,佔了公司大半部分學校。受此影響,天立國際在截至2021年8月31日止8個月產生了13.34億元的巨虧,主要由於非流動資產減值虧損所致。

為此,天立國際只能從一體化學校中分離出具有獨立運營牌照的營利性高中,目前已有五所獨立運營牌照高中實現業績並表。

獨立運營牌照高中並表後,天立國際著手展開兩個策略:做強做大營利性高中,以及擴大綜合運營業務(包括線上校園商城、後勤綜合服務、國際教育以及出國留學咨詢及遊學等)。

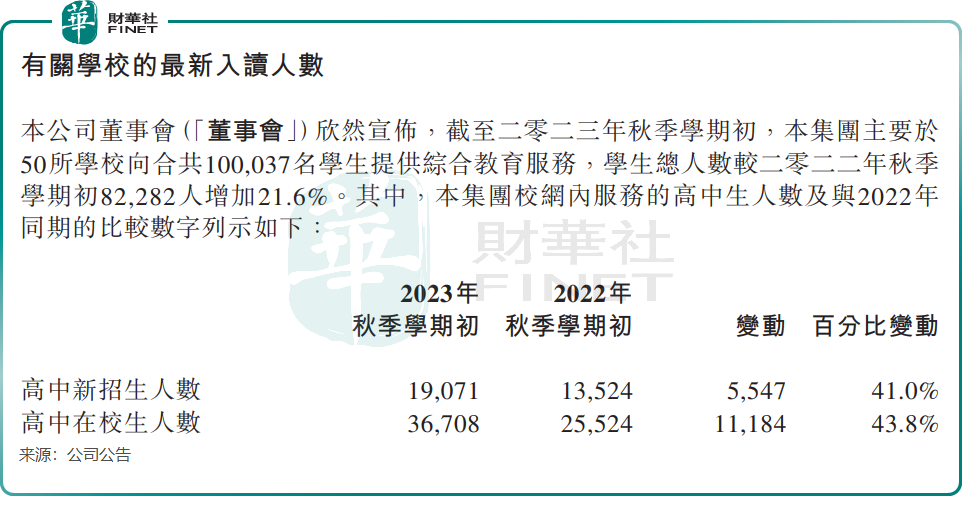

在2023財年,天立國際業務調整的成效十分顯著。於2023年秋季學期初,天立國際的學校網絡擁有36,708名高中生,同比增加約43.8%,其中高中新生入學人數為19,071名,同比增加約41%。高中生入讀學生的增長以及營利性高中的並表,成為天立國際收入實現猛增的主要推動力。

在2023財年,天立教育的綜合教育服務業務(包括綜合教育服務、素養服務及遊學服務)收入實現狂奔,同比飙升253.84%至12.23億元;產品銷售業務更是同比增長逾8倍至5.55億元。

值得一提的是,天立國際的學校利用率相當低,未來在校生規模的增長空間很大。根據公司公告,公司於2023年秋季學期初的高中生在校生人數為3.67萬人,而公司的37所高中預計最高可容納約10萬名高中生,由此看到公司目前學校的利用率僅不到四成,未來利用率提升確定性較強。

天風證券此前表示,伴隨其運營結構調整,以及素質教育等綜合運營服務的持續開展,天立國際後續收入業績體量有望快速恢復。

「回購+增持」表信心

《民促法》和「雙減」政策的落地,令資本市場對民辦教育行業非常謹慎,擔憂民辦教育行業政策會進一步收緊。

富途牛牛數據顯示,2021年下半年以來,hth登录入口网页教育板塊指數一瀉千里,近一年多來在低位震蕩。而自今年以來,多只教育概念股股價跌跌不休,有十餘只股票累計跌幅超過40%,表明市場的負面情緒還未消散。

在此背景下,不少教育企業紛紛通過回購、增持及授出購股權及等多種方式向市場表達對公司未來發展前景的看好,天立國際亦不例外。

同花順iFinD數據顯示,近一年來,天立國際累計回購了39次,累計回購1810.5萬股,佔總股本比例約為0.84%,涉資4688.85萬港元。

此外,天立國際主席兼行政總裁羅實於2022年及2023年以來多次增持公司股份,其中在今年7月13日至14日期間累計增持67.9萬股,佔公司全部已發行股份約0.03%。

在今年7月的增持公告中,羅實表示對集團的業務前景及展望充滿信心,在符合適用的法律及監管要求下,不排除會在適當時候進一步增持公司股份的可能性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享