10月30日,hth登录入口网页光伏板塊延續跌勢,收跌0.43%。其中,成份股北京能源國際(00686.HK)大跌11.39%、新特能源(01799.HK)跌6.23%,協鑫新能源(00451.HK)跌3.33%。

值得注意的是,福萊特玻璃(06865.HK)原本早盤一度跌逾7%,但下跌頹勢隨著資金流入加大而開始扭轉,截至收盤,福萊特玻璃hth登录入口网页股價收漲1.42%。有投資者認為,可能是受今日利好業績被市場「提前兌現」。

10月30日盤後,福萊特玻璃發佈2023年前三季度業績,實現營業收入158.85億元,同比增長41.64%;歸屬於上市公司股東的淨利潤19.69億元,同比增長30.86%。

事實上,今年2月份以來,光伏概念就陷入持續調整當中,尤其是光伏玻璃股沽壓普遍超大市。譬如,信義光能(00968.HK)累計跌超52%,直接腰斬;福萊特玻璃(06865.HK)累跌超41%,今日低見12.98港元/股,較7月初27.75港元高點已跌去53.22%。

光伏玻璃概念股的持續下行,與行業基本面變化不無關系。在行業面臨產能過剩的危機之際,光伏產業鏈價格走勢悲觀情緒仍在。市場分析稱,光伏產業或將面臨一輪產能出清,行業洗牌或難以避免。

01供需失衡,價格「滑坡」!

近兩年來,在「雙碳」大背景下,疊加能源轉型的大趨勢,我國光伏裝機需求井噴。與此同時,在海外,部分國家和地區都出台了相應政策,歐美光儲需求快速釋放,進一步推動了全球光伏市場的發展。

強勁的市場需求下,中國光伏行業協會預測,2023年我國新增光伏裝機由95-120GW上調至120-140GW,全球光伏新增裝機在305-350GW之間。

然而,隨著光伏產業下遊需求及產業規模爆發式增長,眼下國内相關供應鏈出現供需失衡,市場形勢發生了重要變化。

在供應端,過去兩年光伏產業景氣度的持續提升,吸引了大量資金瘋狂湧入行業,掀起「轟轟烈烈」的擴產大潮,產能持續飙升。

猛然投產大量產能,而一時又難以被消化,庫存居高不下,光伏制造業的產能過剩俨然成定局。

據中國光伏行業協會預計,2023年中國矽料產量將超過140萬噸,矽片、電池片與組件產能均超過700GW,遠超450GW左右的需求。

而光伏玻璃作為光伏輔材的重要板塊,隨著行業新增產能的不斷釋放,今年光伏玻璃供應也持續處於高位。

中郵證券研報指出,預計2023年全球光伏新增裝機量350GW,對應光伏組件需求量421GW,推算全球光伏玻璃需求量為2323萬噸,折算日熔量約7.17萬t/d。而據2022年在建,及擬建光伏玻璃生產線,2023年規劃投產的產線日熔量合計達9.60萬t/d。

工信部數據顯示,2023年1-8月,光伏壓延玻璃累計產量1594萬噸,同比增加65.5%,其中8月產量222萬噸,同比增加56.6%。

供過於求的情況下,企業之間競爭加劇,為了刺激出貨,價格下滑不可避免。今年1-8月,2毫米、3.2毫米光伏壓延玻璃平均價格為18.4元/平方米、25.6元/平方米,同比分别下降12.2%、6%。

不止光伏玻璃,整個光伏產業鏈產品價格都處於下行趨勢中。據矽業分會數據,10月中旬,單晶致密料成交均價約為8萬元/噸,較去年同期30萬元/噸,暴跌73.3%;主流尺寸矽片價格為2.78元/片-3.68元/片,僅去年同期價格的三分之一。

在組件環節,光伏組件報價更是從年初的1.8元/W,到近期跌破1元關口,令行業為之一驚。有業内人士指出,組件價格在1.3元/瓦附近,行業才有利潤,組件價格跌破1塊錢就意味著真正跌破成本。

02誰家歡喜,誰家愁?

伴隨著光伏產業鏈價格的持續下跌,已經讓部分企業賺不到錢了,行業利潤格局迎重塑。

在過往,行業利潤多集中在多晶矽環節,而今年在矽料價格大幅下降背景下,光伏行業的整體成本下降,產業鏈利潤格局被重塑,行業利潤由上遊往下遊和輔材等環節傳導。

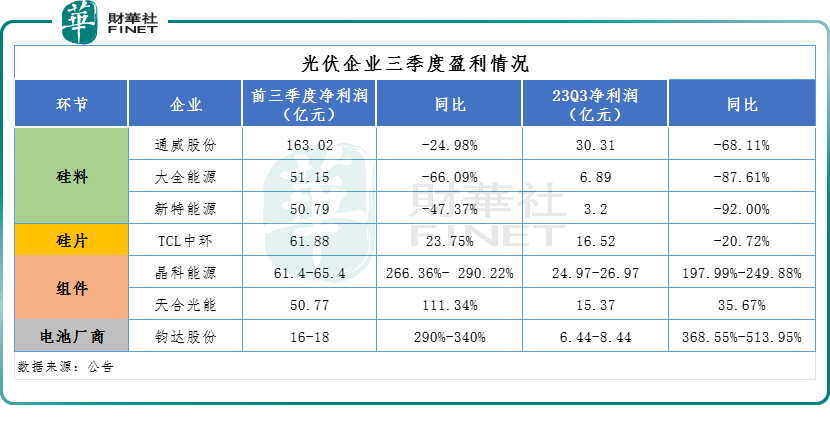

首先來看,矽料廠商業績高光不再。光伏矽料巨頭通威股份(600438.SH)披露三季報顯示,通威股份2023年前三季度營收1114.21億元,同比增長9.15%;實現歸母淨利潤163.02億元,同比下降24.98%。其中,第三季度淨利潤30.31億元,同比下降68.11%。

無獨有偶,另兩家矽料龍頭大全能源(688303.SH)、新特能源(01799.HK)業績均顯著滑坡。

前三季度,上述兩家企業歸母淨利潤分别同比下滑66.09%、47.37%;第三季度淨利潤分别同比下降87.61%、92%。

除此之外,矽片龍頭之一TCL中環(002129.SZ)雖前三季度的歸母淨利潤仍保持23.75%的增長,但單季度來看,第三季度歸母淨利潤已同比下滑20.72%。

不同於矽料、矽片環節的廠家業績滑坡,光伏玻璃的福萊特,光伏組件巨頭晶科能源(688223.SH)、天合光能(688599.SH),以及電池廠商鈞達股份(002865.SZ)則紛紛報喜。

其中,依託積極擴張光伏玻璃產能的福萊特業績表現最為亮眼,2023年前三季度,營業收入為158.85億元,同比增長41.64%;歸屬於上市公司股東的淨利潤為19.69億元,同比增長30.86%。

對於淨利潤增長,福萊特表示,主要是光伏玻璃新增產能釋放導致銷量增長所致,成本上升抵消了部分增長。

在業績分化的情況之下,不少投資者對光伏產業鏈的預期並不看好,這或許也是福萊特等光伏玻璃龍頭得了業績,卻無法挽留投資者信心的地方。

但財華社認為,機遇與挑戰並存,投資者不應過度悲觀。伴隨著產業鏈價格持續下跌,行業競爭將愈發激烈,實力不足的企業可能會被拖垮或出清,行業大洗牌或難以避免,馬太效應會愈發明顯。但從另一層面講,受益於光伏產業鏈價格低廉,光伏應用環節的市場信心將受到提振,有望進一步推高裝機規模。

機構觀點方面,太平洋證券研報指出,光伏行業周期性較為明顯,當前處於新一輪佈局時期。目前行業處於底部區域,能夠穿越周期的龍頭企業將迎來新的一輪成長。

該行指出,在板塊估值被極度壓縮的情況下,過度關注高頻數據不利於對投資的思考,更為關注的應該是企業的價值,以及哪些企業可以穿越本輪周期,迎來新的機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享