在減肥神藥、阿爾茲海默病療法的熱潮帶動下,醫藥重回投資者視野,開始有了回暖的迹象。上周五,hth登录入口网页市場創新藥概念迎來普漲,雲頂新耀-B(01952.HK)、君實生物(01877.HK)、康寧傑瑞制藥-B(09966.HK)等多股漲超10%。

經歷了兩年多的「寒冬」,醫藥行業負面因素影響邊際遞減,積極的因素逐步積累。近期,多家機構對醫藥行業表示看好,其看多的因素包括:非醫藥公募基金持倉環比提升、老齡化消費帶來新的投資機遇以及估值已行至歷史低位水平等。

醫藥的春天似乎已經到來,作為領先的創新藥企,石藥集團(01093.HK)在上周五大漲10.82%後,今日(10月30日)小幅震蕩,其質地與前景如何?

向創新藥轉型,業績連年增長

石藥集團是一家集研發、生產和銷售為一體的創新驅動型制藥企業。通過持續的投入,公司建成了包括納米制劑、長效注射劑、單抗、雙抗、抗體藥物偶聯物(ADC)、mRNA、siRNA、PROTAC及人工智能(AI)藥物設計在内的多項研發技術平台,為創新藥物的研發提供了強大的支持。

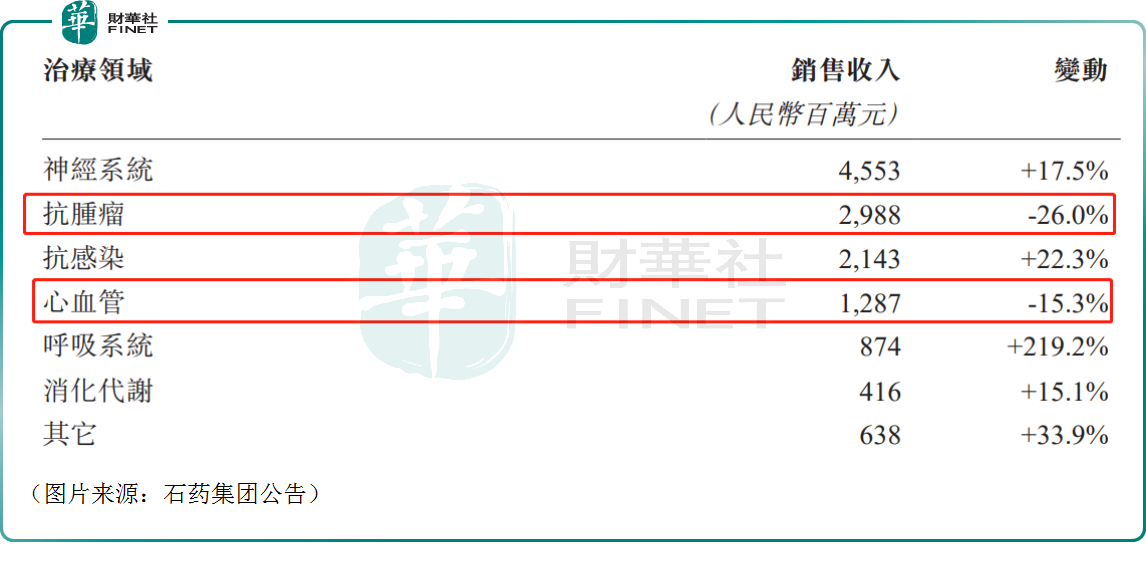

從業務劃分來看,該公司旗下業務主要分為以下幾個方面:成藥業務,研發、生產及銷售藥品以及授權費收入,針對的治療領域有神經系統、抗腫瘤、抗感染、心血管、呼吸系統、消化代謝、其它;原料業務,主要還是維他命C、抗生素;功能食品及其它業務,包含有咖啡因產品等。

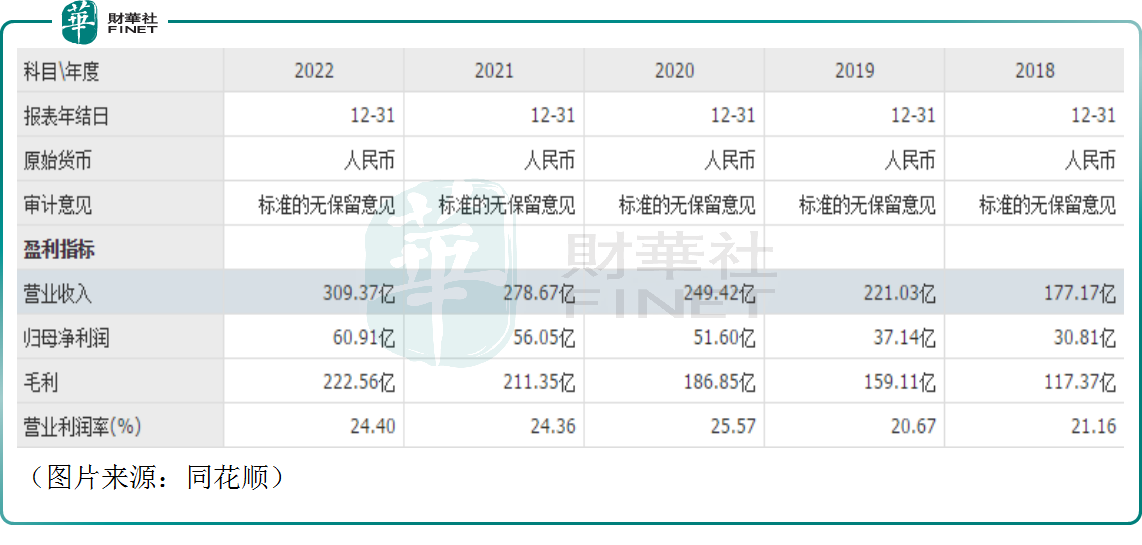

相較於hth登录入口网页市場的大部分創新藥企,石藥集團的業績表現無疑要好得多。

數據顯示,近些年來,該公司的營收在持續增長,更關鍵的是其歸母淨利潤亦在同步增長。

2023年上半年,石藥集團的營收同比增長3.01%至160.8億元(人民幣,下同),歸母淨利潤為29.67億元,同比增速僅為0.03%。

分業務來看,上半年,成藥業務錄得收入129.34億元(包括授權費收入人民幣0.35億元),同比增長5.2%。進一步細分,成藥業務主要受到了抗腫瘤、心血管領域的拖累。

上半年,原料產品業務錄得銷售收入19.7億元,同比下降9.6%。其中,維生素C產品的銷售收入為10.4億元,同比下降25.7%;而抗生素產品的銷售收入增加19.1%至9.3億元。

上半年,功能食品及其它業務錄得銷售收入11.77億元,同比增長3.5%。期内咖啡因產品的價格有所下降,但生產及銷售量持續增加,全球的市場份額進一步提高。

不難發現,石藥集團上半年的業績增速較往年是有所下滑的,主要受到了原料產品業務的拖累。

機構依然看好石藥集團?

從第三季度財報來看,在經調整後,其營收下滑9.08%,歸母淨利潤下滑1.52%。但券商依然看好石藥集團的發展前景。

國泰君安證券指出,石藥集團上半年的研發費用同比增長22.3%至23.04億元,約60款藥物進入臨床或申報階段,8款藥物遞交上市申請,16款處於注冊臨床或即將遞交上市申請階段。在中國奧馬珠單抗治療慢性自發性荨麻疹、巴託利單抗治療全身性重症肌無力的生物制品許可上市申請也獲得正式受理;在美國和加拿大ADC藥物CPO301亦獲得臨床試驗批準,並在美國獲得快速通道資格。未來五年内有超過40款創新藥、60款仿制藥上市,將支持公司未來高速發展。

華泰證券稱,展望2023年全年,儘管腫瘤線階段性承壓,但考慮院内制劑恢復+普藥板塊提速,仍看好石藥集團年内利潤正增長。而2024年隨著銘復樂/紫杉醇納米粒等新品放量,看好公司收入、淨利潤同比增長提速至雙位數。

第一上海證券也表示,石藥集團持續加強創新研發投入,預計6年内將有超過50個新品或新適應症獲批。除此之外,2023年上半年公司分别完成一項關於SYS6002(Nectin-4ADC,臨床一期)的對外授權,以及一項關於輝瑞新冠口服藥的獨家授權引進,未來將聚焦優勢治療領域,以臨床需求和患者獲益為核心,拓展更多BD合作,搭建國際化BD體系,自研和BD齊頭並進,持續推進集團創新轉型。

總的來看,雖然因原料產品業務收入下降等因素的存在,石藥集團2023年上半年的業績增速有所下滑,但其利潤端的表現放在遍地虧損的hth登录入口网页創新藥企中,簡直是一股「清流」。

此外,財報是企業過去的表現,在情緒回暖時,投資者更看重的是創新藥企未來的發展空間,石藥集團管線或依舊值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享