在當今的醫藥行業中,創新和轉型是關鍵詞。在這股變革的潮流中,四環制藥(00460.HK)以其大踏步的轉型和創新藥研發備受注目。公司吡羅西尼等創新藥的上市已獲得藥監局受理,商業化空間即將打開。然而,與此形成鮮明對比的是,業績下滑讓公司陷入了虧損的困境。

自主研發1類新藥獲藥監局受理,治療晚期乳腺癌

9月5日,四環醫藥發佈公告稱,旗下非全資附屬公司軒竹生物科技股份有限公司自主研發的1類創新藥吡羅西尼片(CDK4/6抑制劑,下稱吡羅西尼)的新藥上市申請(NDA),獲得中國國家藥品監督管理局受理。

吡羅西尼是四環醫藥旗下子公司軒竹生物首個申報上市的抗腫瘤創新藥,同時也是其自主研發的選擇性CDK4/6抑制劑。

軒竹生物將吡羅西尼的生產委託給了凱萊英(06821.HK),8月30日,CDE官網顯示,由凱萊英生命科學技術(天津)有限公司遞交的1類新藥「吡羅西尼片」上市申請已獲CDE受理。

距離商業化近在咫尺,吡羅西尼的商業化優勢十分突出。

據世界衛生組織國際癌症研究機構(IARC)發佈數據顯示,乳腺癌是全球女性發病率最高的惡性腫瘤。其中HR+╱HER2-乳腺癌佔所有乳腺癌的65%-70%,是乳腺癌佔比最高的人群。

目前該領域最受關注的藥物是CDK4/6抑制劑,作為中國自主研發的CDK4/6抑制劑,吡羅西尼擁有獨特分子結構設計和領先的技術優勢,能夠有效通過血腦屏障,對乳腺癌腦轉移的患者和腦癌患者預期會產生良好療效。

通過選擇性抑制CDK4/6,可恢復細胞周期控制,阻斷腫瘤細胞增殖,有望克服激素受體陽性(HR+)乳腺癌患者内分泌治療的耐藥問題。

由於CDK4/6新穎的靶點作用機制,吡羅西尼可以和多個靶點藥物聯用,具有重要的臨床意義和廣闊的市場前景。2022年全球CDK4/6抑制劑銷售額超八十億美元,中國超十億元人民幣,預計2025年全球市場規模將超過150億美元,治療藥物市場規模巨大。

創新藥平台上市遇挫

隨著市場、行業及政策環境的不斷變化,心血管藥物巨頭四環醫藥公司意識到必須進行戰略調整以應對挑戰,順應發展趨勢。

在面對公司發展所面臨的挑戰時,四環醫藥決定實施一系列大膽的改革措施,以提升公司的競爭力和適應能力。

一方面,公司擬剝離並出售部分未達經營預期或不符合長期戰略發展目標的仿制藥及其他非核心醫藥或大健康類業務及資產。

2022年,四環醫藥以1.18億元出售北京軒升100%股權,逐步落地仿制藥部分業務剝離戰略。

另一方面,四環醫藥還一直在推動創新升級,向生物醫藥和醫美轉型,專注於醫美及生物制藥兩大戰略板塊。

在生物制藥領域,四環醫藥佈局涵蓋了腫瘤、自身免疫性疾病、神經系統疾病等多個治療領域,主要由軒竹生物和惠升生物兩家子公司承擔。

前文提到的吡羅西尼正是四環醫藥的子公司軒竹生物研發,後者作為四環醫藥創新生物醫藥平台,專注於腫瘤藥物的研發,聚焦腫瘤、消化、NASH等領域致力1.1類創新藥開發。

目前軒竹生物擁有多款處於臨床階段的產品。其中,重磅產品CDK4/6抑制劑吡羅西尼上市申請已經獲藥監局受理;潛力肺癌創新藥ALK/ROS1三期臨床也已獲批開展。

軒竹生物最早是2012年四環醫藥全資收購而來,被打造成四環醫藥旗下創新藥平台。2018年,軒竹生物開始獨立運營,2020年獲先進制造產業投資基金、京津冀產業協同發展投資基金等國家級基金A輪戰略投資。2021年初,軒竹生物並購整合大分子生物藥公司北京康明百奧,並於同年末順利完成B輪融資。

水到渠成之後,四環醫藥有意分拆軒竹生物單獨上市,打造一個創新藥上市平台。

2022年9月,四環醫藥分拆軒竹生物於科創板獨立上市的申請獲上交所受理。IPO募集資金將主要用於創新藥研發項目。然而2023年3月,軒竹生物上會遭暫緩審議。

而四環醫藥另一家專注於糖尿病藥物研發的子公司惠升生物,似乎也有意進軍資本市場。

根據四環醫藥2023年中期財報,目前惠升生物已經成功完成人民幣5.8億元A+輪融資及人民幣5億元A輪融資,投後估值達到人民幣55.8億元。

目前,惠升生物研發的第四代德谷胰島素注射液的新藥上市申請已獲得國家藥監局受理,是繼原研產品諾和達後第一個在國内進行新藥上市申請並獲得受理的德谷胰島素類似物。

醫美高增長難抵業績下滑

醫美是四環醫藥佈局的另一個重點,和生物制藥同屬四環醫藥的「左膀右臂」。

2021年,四環醫藥正式上市銷售獨家代理的韓國肉毒毒素產品樂提葆,後者是韓國當地市佔率第一的肉毒毒素產品。如今這一產品已經成為公司旗下醫美平台渼顔空間的重磅產品。

通過全球化佈局及本地化研發生產,四環醫藥打造了「注射類+光電類+器械+藥品+針劑」的醫美全生命周期產品矩陣,產品線佈局包括肉毒毒素、玻尿酸、再生材料、光電儀器、皮膚及形體六大領域。

公司獨家代理的注射用修飾透明質酸鈉凝膠(玻尿酸鉑安潤)獲國家藥品監督管理局頒發的三類醫療器械注冊證。

透明質酸和肉毒毒素均是市場上高價值產品,玻尿酸鉑安潤上市後,可借助樂提葆已建立起來的市場基礎及品牌影響力,快速拓展和滲透透明質酸填充劑市場,豐富和擴大了四環醫藥醫美產品組合。

此外,渼顔空間具備強大的自主研發和技術轉化實力,當前的研發管線中擁有十餘款自研III類醫美產品,以及數十款II類醫美產品。其自主研發生產的童顔水凝正式獲得國家藥品監督管理局批準的醫療器械生產許可。

經過精心佈局,醫美板塊已經成為四環醫藥重要的增長引擎。2023年上半年,四環醫藥醫美板塊業務實現收入約1.94億元,同比大增96.8%,實現高速成長。

不過醫美高增速依然難以提振四環醫藥業績。

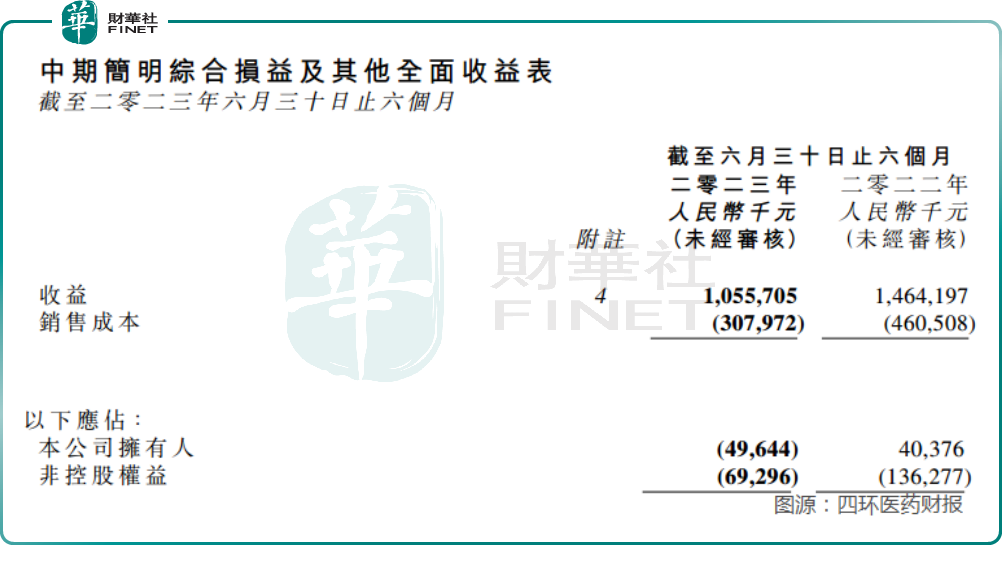

2023年上半年,四環醫藥實現收入約10.56億元,同比下降27.9%;公司擁有人應佔虧損約為0.50億元,同比由盈轉虧。

雖然短時間面臨業績的波動,但隨著吡羅西尼等創新藥的相繼落地,其在乳腺癌領域展現的良好前景對四環醫藥形成利好。同時,公司在醫美等新興領域的佈局也將逐步展現出成果,後續隨著滲透率逐漸增加,醫美板塊業務成熟也成為四環醫藥業績的有力拉動。未來四環醫藥業績能否有大的起色或仍需觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享