目前A股市場的白酒股合計有20只,截至8月31日,這些白酒股已經全部披露了2023年中報,上半年各大酒企「成績」如何?

行業梯次分明,三大廠商力爭「第三把交椅」

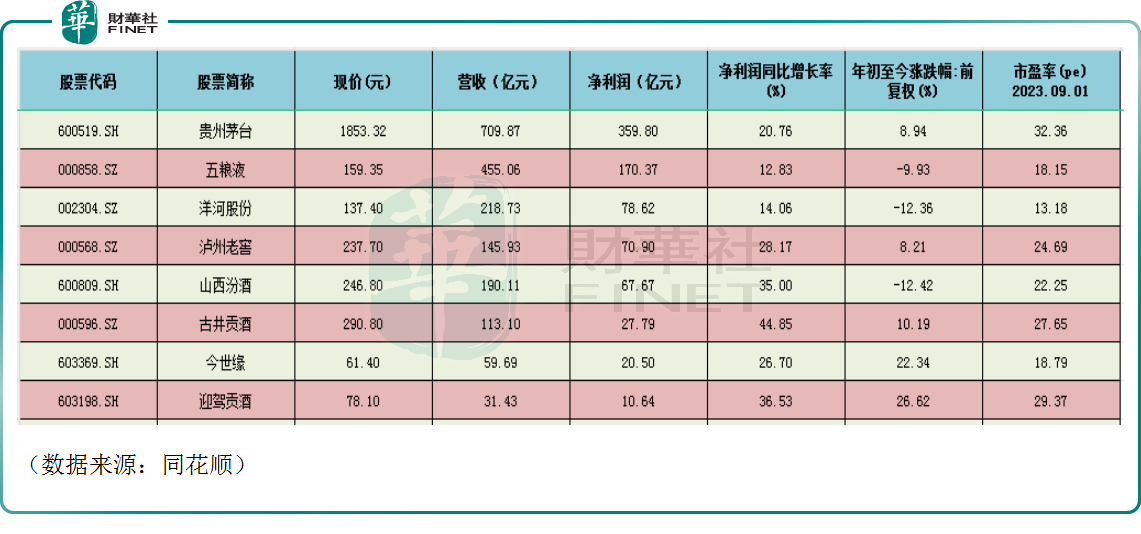

從營收端來看,貴州茅台(600519.SH)依然是獨一檔的存在,上半年實現營收709.87億元,同比增長19.42%。緊隨其後毫無意外的是「二當家」五糧液(000858.SZ),期内營收為455.06億元,雖然五糧液和貴州茅台差距明顯,但行業第二的地位仍無可撼動。

再往下,營收規模陡然下了一個台階,洋河股份(002304.SZ)上半年的營收為218.73億元,依然牢牢把持著第三的位置;而山西汾酒(600809.SH)期内的營收也已經攀升至190.11億元,逼近了洋河股份;此外還有兩家半年營收過百億的,分别是營收145.93億元的泸州老窖和營收113.1億元的古井貢酒。

這里面位於第二檔的洋河股份、山西汾酒、泸州老窖值得關注。近些年來,白酒行業的第一名和第二名非常穩固,然而第三名的爭奪卻異常激烈,原本的優勢方洋河股份近年業績表現稍顯疲軟,「清香型」龍頭山西汾酒進取的勢頭則異常強勁,大有趕超洋河股份之勢。

其餘白酒股上半年的營收均低於百億,其中有4家半年度的營收低於10億元,岩石股份、金種子酒、天佑德酒的規模均處於5億元-10億元區間,而皇台酒業(000995.SZ)則處於墊底的位置,上半年營收僅為0.74億元。

順鑫農業再度「拉胯」,酒鬼酒神話破滅?

從歸母淨利潤來看,在規模方面,貴州茅台依然遙遙領先,半年度的淨利潤達到了359.8億元,五糧液半年實現淨利潤170.37億元,位居第二。

剩下白酒股半年度的淨利潤均低於百億。其中,洋河股份、泸州老窖、山西汾酒上半年的淨利潤分别為78.62億元、70.9億元、67.67億元,也比較接近,基本和營收的排名差不多。

再往下,古井貢酒半年度實現淨利潤27.79億元,今世緣上半年實現淨利20.5億元。這兩家酒企的盈利雖然較之上述酒廠相差甚遠,但卻明顯優於剩餘的酒企。

數據顯示,天佑德酒、岩石股份、皇台酒業半年的淨利潤均低於1億元,而金種子酒、順鑫農業則處於虧損之中,半年度淨利潤虧損分别為0.38億元、0.81億元。

在增速方面,半年度岩石股份的淨利潤同比增長了46.22%,古井貢酒期内淨利潤同比增長了44.85%,伊力特、迎駕貢酒的半年度淨利潤同比增速亦超過36%。

山西汾酒上半年淨利潤同比增速達到35%,是頭部酒企中表現最佳的。值得一提的是,雖然山西汾酒這兩年的勢頭很好,但爭議不是不存在。

2023年,山西汾酒被曝出「價格倒掛」現象,其本質還是需求不足,這也讓許多投資者質疑該公司還能否延續近些年的強勢,而從半年報來看山西汾酒的表現依然是很不錯的。

金種子酒上半年淨利潤的同比增速達到31.35%,泸州老窖、今世緣、貴州茅台、金徽酒半年度淨利潤同比增速則位於20%-30%區間,在同行中亦表現不錯。

而在這20只白酒股中,也有上半年歸母淨利潤遭遇同比下滑的。其中,順鑫農業(000860.SZ)表現最差,半年度歸母淨利潤同比暴降302.54%。

據了解,作為光瓶酒龍頭,順鑫農業自2020年開始歸母淨利潤就開始遭遇連續下滑,這里面有多重因素:1)白酒股現在都講究高端化,而順鑫農業的產品主要在低端市場;2)該公司還涉及豬肉、房地產,有些拖累業績。

此外,水井坊、酒鬼酒、老白幹酒的半年度歸母淨利潤同比增速亦都下滑超過40%,其中酒鬼酒值得留意。

此前幾年,酒鬼酒的業績表現非常亮眼,股價也一度飙漲好幾倍,成為了白酒板塊的「明星」。然而自2022年開始,其淨利增速由前一年的81.75%暴降至17.38%,今年上半年更是同比下滑了41.23%。由此可見該公司近幾年表現反差之大。

機構對行業後市有何看法?

2023年A股市場整體表現不佳,白酒板塊雖被譽為是價值投資者最後的「堡壘」,但依然有多家白酒股在年内遭遇下跌。

數據顯示,年初至今,迎駕貢酒、今世緣累漲超20%,是板塊中表現最強的,另有古井貢酒、貴州茅台、泸州老窖等8股錄得上漲;下跌的白酒股亦有10家,其中表現最差的是酒鬼酒,水井坊、順鑫農業、山西汾酒、洋河股份、老白幹酒、舍得酒業也下跌超10%。

不過,雖然業績、股價表現出現分化,但機構對白酒板塊的後市並未看衰。

東莞證券日前發佈研報稱,近期,宏觀政策層面不斷釋放積極信號。在政策催化下,市場對經濟復蘇的預期升溫。白酒作為順周期板塊,政策託底下後續趨勢有望向上。從行業層面來看,白酒目前估值和基金持倉處於相對低位水平,業績表現分化,後續中秋國慶雙節旺季以及春節備貨的剛性需求,有望提振白酒動銷。短期預計國内外市場環境、中報業績、經銷商動銷等將是影響板塊走勢的重要因素。長期來看,還要結合經濟復蘇進度進行判斷。

華福證券研究人員表示,板塊整體估值低於疫情至今的PE中樞,安全墊較高。但白酒企業之間出現分化,次高端受商務消費不及預期的影響,估值受損較嚴重。隨著經濟持續回暖,帶動白酒消費復蘇,政策促消費措施的出台落地或成為有力的外部引擎。

2022年中秋國慶,受疫情影響,經銷商信心仍未完全恢復,打款意願不強,各地區對中秋動銷的期待較低。今年中秋國慶作為疫情三年後的第一個真正常態化的白酒旺季,消費支撐力較足,預計會有較好反彈。

浙商證券近期亦發研報表示,看好順周期下的區域酒及白酒龍頭標的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享