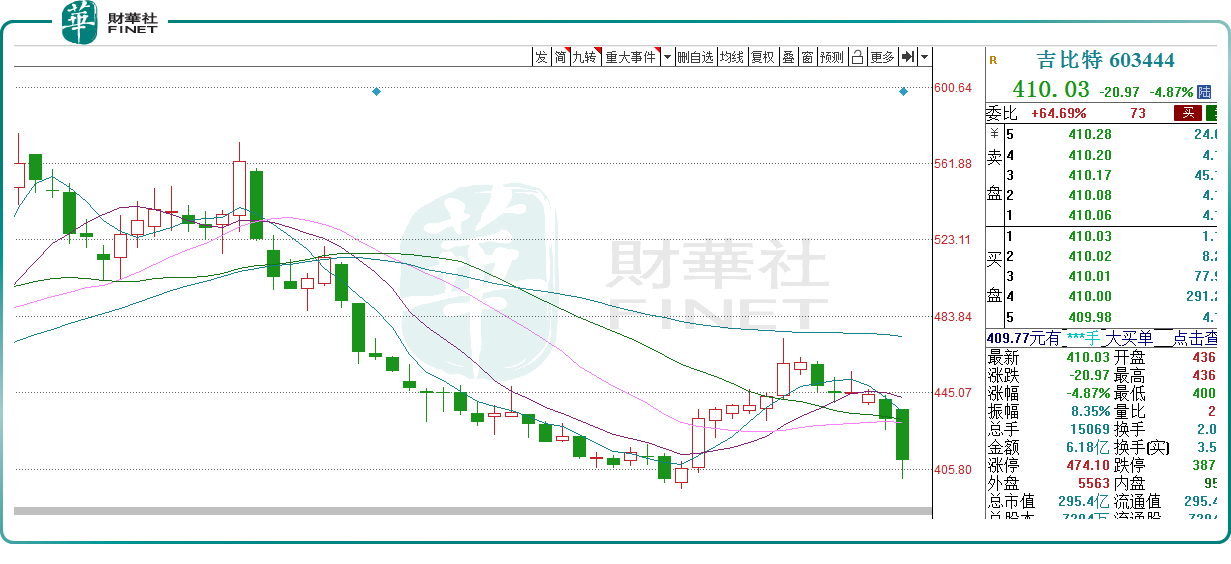

8月16日,被外界冠以「遊戲茅」名號的吉比特(603444.SH)盤中一度大跌超7%,收盤跌4.87%,報收410.03元/股,市值295.4億元。

上半年營收首降

消息面,近日吉比特發佈2023年半年報,上半年公司實現營收23.49億元,同比小幅下滑6.44%;歸母淨利潤為6.76億元,同比微降1.80%,這是吉比特2017年上市以來,上半年的營收首次出現下滑,此前一直保持增長態勢。

吉比特自2004年成立以來,深耕遊戲市場,雖然和騰訊、網易、巨人網絡相比知名度不算很大,但公司也是不折不扣的國内頭部遊戲公司,研發、運營能力都相當優秀。

遊戲行業本質是提供「精神消費品」,最重要的是產品力,吉比特成立至今已經成功開發出《問道》、《問道手遊》、《一念逍遙》等多款立足於中華傳統文化的爆款遊戲,尤其是《問道》,可以說是公司的拳頭產品,多次獲得中國遊戲產業年會「十大最受歡迎網絡遊戲」,為公司帶來源源不斷的現金。

資料顯示,2017年至2022年,吉比特營收從14.40億元增至51.68億元,同期歸母淨利潤從6.10億元增至14.61億元。公司的毛利率一直比較高,常年維持在85%至90%附近,超強的盈利能力,似乎可以比肩股王貴州茅台。

而今年上半年,吉比特的業績下滑或與幾款老遊戲的流水下滑有關。據悉,上半年《問道》端遊、《問道手遊》及《一念逍遙(大陸版)》三款長周期運營遊戲營收和利潤同比均有所減少。

所謂「長周期」運營,也即遊戲公司採用「長線」策略,更重視用戶規模的穩定性,更注重中小R玩家的體驗,中小R佔比較高,不會引導短期的大額充值,而是讓用戶持續不斷付費,粘性十足。據悉,每月投入千元以上、不足1萬的統稱為中R,每月僅投入百元左右,僅享受月卡福利的為小R。

此外,業績的承壓或與國内遊戲行業競爭激烈有關。據中國遊戲產業研究院數據顯示,1-6月,中國遊戲市場實際銷售收入為1442.63億元,同比減少2.39%;用戶規模達到6.68億,同比增長0.35%。隨著遊戲產業的人口紅利逐漸減退,用戶規模進入存量競爭階段,消費習慣逐漸回歸理性。

2023年上半年,遊戲版號數量定格在548個,超過去年全年的數量,版號的常態化也帶來了供給端的釋放,這也更加的考驗遊戲公司的差異化競爭能力,以及持久的用戶體驗。

「壕氣」分紅,本色不改

說起吉比特,投資者最為熟悉的便是其大手筆的分紅傳統,去年,吉比特共計分紅超12億元,佔2022年全年歸母淨利潤的83.63%,被外界戲稱為「清倉式分紅」。

今年上半年雖然業績不給力,公司仍然保持「出手闊綽」,在披露半年報的同時也公佈了2023年半年度利潤分配預案,公司擬向全體股東每10股派發現金紅利人民幣70元(含稅),合計派發現金紅利預計為5.04億元,佔同期歸母淨利潤的74.56%。

自2017年上市以來,吉比特的分紅一直比較壕氣,保持著每年分紅的頻率,近年來更是將分紅頻率提高到一年兩次。據統計,上市以來吉比特累計現金分紅約為52.98億元(包含此次半年度擬分紅金額),為首次公開發行股票融資淨額的5.89倍。

有些公司把提升獲得感掛在嘴邊,但他們卻讓投資者獲得了「教訓」,各種花式的減持套路不斷,而吉比特才是真正的提高投資者的「獲得感」。

目前來看,吉比特應該算是2023年中期每股現金分紅最多的股票,這顯然是與吉比特的高價有關,但是以8月16日收盤價計算,公司上半年股息率僅為1.71%,和其他公司橫向對比看,似乎也不算特别高。

未來看點何在?

據悉,公司的兩款重點自研遊戲《不朽家族》和《勇者與裝備》等待上線,其中,《不朽家族》(代號M66)為一款家族題材放置養成遊戲,於今年4月拿到版號,目前TapTap評分8.6。《勇者與裝備》(代號BUG)為一款龍與地下城題材的放置養成類遊戲,於今年5月拿到版號。財報顯示,這兩款遊戲都計劃今年下半年上線,有望提升公司2023年及2024年業績確定性。

除此之外,公司還儲備7款自研產品和6款代理產品。其中自研遊戲《超喵星計劃》《最強城堡》,代理遊戲《新莊園物語》《超進化物語2》《皮卡堂之夢想起源》《神州千食舫》已取得版號。

未來,隨著國内版號的加速發放,吉比特有更多的新產品有望上線,公司的研發實力毋庸置疑,截至今年6月30日,吉比特共有776名研發人員,佔員工總數比例高達57.23%。

AI技術的狂飙也給遊戲行業帶來了可喜的變化。人工智能大模型的出現,驅動遊戲行業進一步降本增效,利用AI的方案效率不僅比傳統方案高5-10倍,成本也有一定程度的縮減。所以近幾個月,不少美術類的工作被取代,有業内人士甚至悲觀地認為,再過幾年,原畫這個行業可能直接就被取締掉了。

另一方面,AIGC帶來的更智能化NPC、更人性化的對話系統及更自由的場景生成或大幅提升玩家體驗感及遊戲社交屬性,從而推動遊戲用戶數、時長及ARPU提升,繼而實現潛在的增收。

結語——

吉比特保持高額的分紅慣例,股價竟然遭遇開門黑,這或許與近期資本市場普跌的態勢有關。有機構仍在唱多,8月15日,開源證券發佈了吉比特中報點評,給出買入評級,認為該公司儲備產品豐富,新遊戲陸續上線有望驅動公司業績持續增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享