光伏組件龍頭的一季報也來了。

4月23日,晶科能源(688223.SH)公告稱,公司預計今年一季度實現歸母淨利潤16.00億元至17.00億元,同比增長298.89%至323.82%,增長約3倍之多。公司此前披露的投資者關系記錄顯示,公司今年訂單飽滿,開工率維持較高水平。

24日,晶科能源高開約3%,隨後受行情拖累,收盤微跌0.72%,可見公司的業績表現符合市場預期。自去年8月份股價高點以來,公司便進入震蕩回調的態勢,累計調整幅度約為34%。

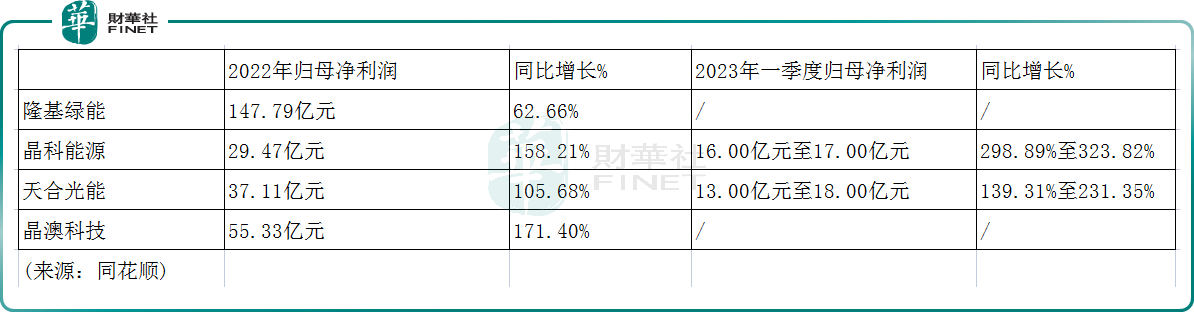

此前2月,晶科能源曾發佈業績快報,2022年公司實現歸母淨利潤為29.47億元,同比增長158.21%。作為市值超千億的企業,能有如此增速可謂大象起舞,高增長的背後源於光伏下遊需求旺盛,裝機量持續攀升。

資料顯示,晶科能源是國内光伏組件龍頭,其組件業務佔比約96.64%(去年半年報數據)。年初,光伏行業媒體PV-Tech曾公佈了《2022全球Top10光伏組件供應商排名》,其中,隆基綠能(601012.SH)排名第一,晶科能源緊隨其後,此外是天合光能(688599.SH)、晶澳科技(002459.SZ)等企業。

上述幾家公司業績表現均不俗,筆者根據公開資料,梳理如下。可以看到,光伏組件景氣度相當可觀,提前公佈的一季報均實現了「開門紅」。

除去下遊需求因素外,上遊矽料價格下跌也是有利因素之一。2022年,矽料價格基本穩定在25萬元/噸以上,下半年更是一度達到33萬元/噸,直到11月份才開始「雪崩」,進入下降周期。根據2023年4月19日矽業分會發佈的價格信息顯示,國内單晶復投料、單晶致密料成交均價約為19萬元/噸左右,相比於去年降幅可謂巨大。

上遊矽料的強勢,曾經壓制中下遊企業的利潤,「天下苦秦久已」,如今伴隨著產能的快速擴張,矽料賽道的周期規律開始顯現,價格有望走弱,在光伏需求確定性的背景之下,矽料價格肯定不至於崩盤,但下行趨勢已現。而這也大概率導致致產業鏈話語權的轉移,為當前盈利較差的電池、組件環節讓利,同時促進終端裝機需求。

值得一提的是,這幾家公司都並非單純的光伏組件企業。隆基綠能原本是矽片龍頭,因為一體化佈局向下延伸,進入組件賽道,而天合光能、晶科能源、晶澳科技原本是單純的組件廠商,選擇向上一體化,此外,通威股份作為矽料龍頭,也開始做光伏電池和組件,大家殊途同歸。

為何光伏行業普遍走向垂直一體化?值得思考。有業内人士認為,一體化戰略具備不少優勢,比如增強抗風險能力,減少中間環節市場供求關系變化對公司盈利能力的影響;可以保證品控,全產業鏈運營可以進行產品質量控制;以及產業鏈協調可充分降低產品成本,提高議價能力。

此外,在雙碳的大背景下,大量資本的湧入,也為光伏企業的一體化提供溫床,企業邊界的擴張開始不再顧忌。未來,光伏龍頭之間的競爭就不再是單一維度的競爭,而是一場全方位的比拼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享