近些年,「她經濟」在國内引燃了資本的熱情,成就了萬億級的市場規模。

然而,市場上很多人對「它經濟」知之甚少。實際上,「它經濟」也是一條高景氣的大賽道,該市場亦誕生出了不少大型企業。

寵物市場主要由寵物食品、用品和寵物護理等組成,我國的寵物市場規模不斷擴大,且增長迅速,發展勢頭絲毫不亞於「她經濟」。數據顯示,中國寵物市場規模從2015年的943億元人民幣增長至2021年的2656億元人民幣,復合年增速達18.8%。預計2026年將進一步增長至人民幣5376億元,於2021年-2026年的復合年增速為15.1%。

在如此蓬勃發展的市場環境下,一些企業迅速發展壯大,並構建寵物行業生態,成長為大型綜合性企業集團。新瑞鵬,便是寵物行業中的巨無霸企業。

據悉,新瑞鵬的前身——瑞鵬寵物醫院曾於2016年在新三板上市,並於2018年退市。其後與高瓴系寵物醫院體系重組為新瑞鵬集團。

時隔5年,新瑞鵬向美股市場發起了衝擊,於1月23日向美國證券交易委員會(SEC)遞交了F-1招股書,擬於納斯達克上市。若此次成功在美股市場上市,新瑞鵬將成為國内寵物醫療機構上市第一股。

寵物護理市場航母級企業

新瑞鵬最早可以追溯到1993年成立的第一家合夥制醫院「伴侶動物醫院」,這使其成為國内寵物醫院的先驅者之一。

此後,新瑞鵬在深圳開設了第一家醫院,並於1999年創立了數個寵物護理品牌。10年前,新瑞鵬開始走出深圳,以通過收並購和自建醫院的方式北向擴張。公司一路高歌猛進的擴張之路,得到了「貴人」的相助,為其成長為行業龍頭企業奠定了資本的基礎。

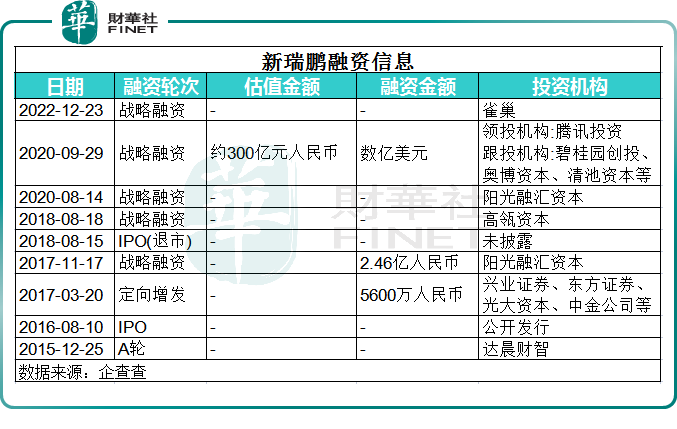

企查查數據顯示,2015年以來,新瑞鵬獲得了多輪戰略融資,投資方可謂是群星璀璨,包括了高瓴資本、陽光融匯資本、騰訊投資、碧桂園創投以及雀巢等。其中,風投龍頭機構——高瓴資本於2018年斥巨資注入瑞鵬集團,同時以旗下寵醫資產與瑞鵬集團進行全面整合,從而形成新瑞鵬集團。目前,高瓴持有新瑞鵬35.8%股權。

在資本的助推下,新瑞鵬不斷拓展其商業版圖,業務實現了多元化發展,坐上了行業的頭把交椅。

按2020年和2021年的醫院數量和寵物護理服務收入計算,新瑞鵬是中國最大、全球第二大寵物護理平台。

截至2021年12月31日,新瑞鵬擁有23個寵物醫院品牌和1887家寵物醫院,約為國内排名第二至第十的競爭對手寵物醫院總數的3倍。截至2022年9月30日,新瑞鵬在中國的寵物醫院數量進一步增加到1942家,其中2019年起收購而來的寵物醫院就超過了1290家。

目前,新瑞鵬建立起了超過20個品牌,並搭建了一站式寵物護理平台,現擁有寵物醫療集團、潤合供應鏈集團和铎悅教育集團三大集團,並開展包括寵物醫療保健服務、寵物美容造型、寵物商品零售、互聯網醫療、遠程診療、智能智造、直播電商、供應鏈、本地生活零售、獸醫等業務,覆蓋了寵物生態產業鏈的主要環節。

供應鏈服務業務勢頭猛,虧損卻難解

得益於瘋狂的收並購,新瑞鵬迅速擴大的業務規模也推升了其營收的高增長。但是,賺寵物的錢,也沒那麽容易,新瑞鵬為此還深陷虧損漩渦。

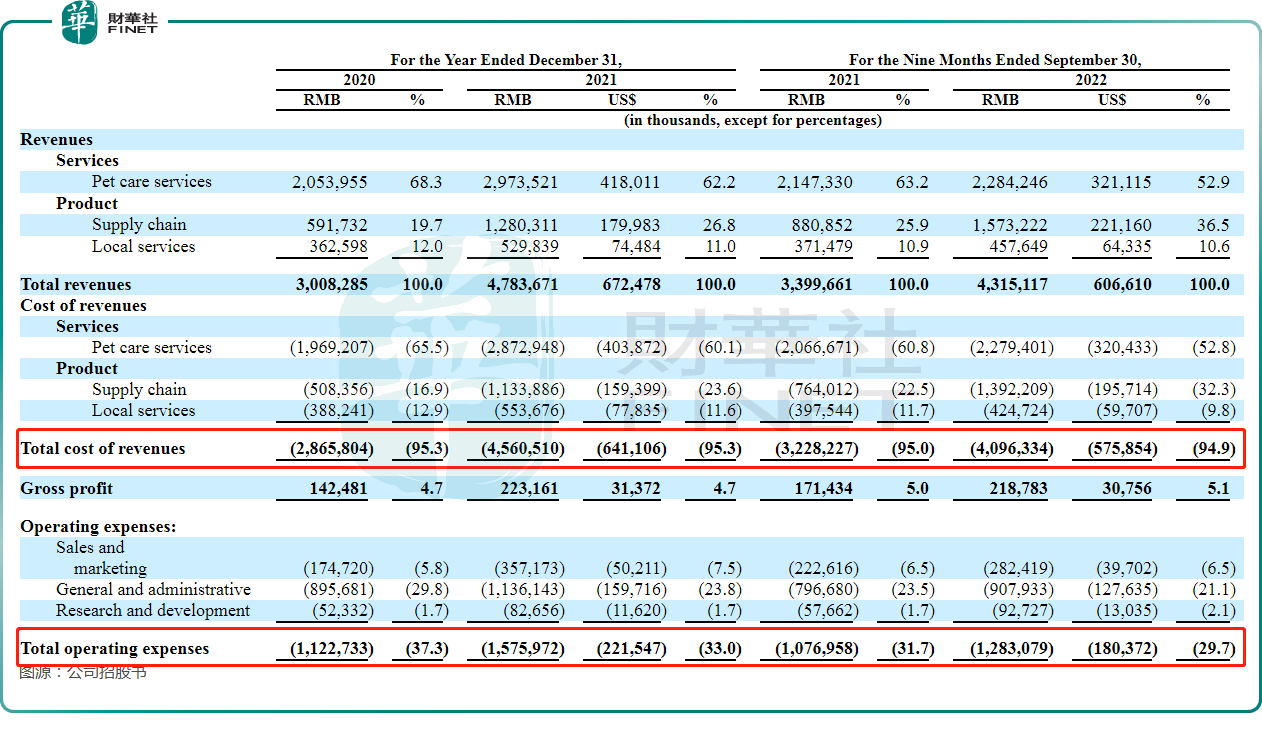

招股書顯示,2020年及2021年,新瑞鵬分别實現收入30.08億元(人民幣,下同)及47.84億元,但歸母淨虧損分别高達11.6億元及13.72億元;在受疫情衝擊的2022年前三季,公司的收入展現出極強的抗壓性,同比增長26.93%至43.15億元,歸母淨虧損為7.56億元,較上年同期的8.67億元有所收窄。

不到三年時間,新瑞鵬累計虧損了超過30億元,這不免令人對公司的盈利能力產生憂慮:面對高昂的運營開支和材料成本等支出,新瑞鵬未來如何能實現扭虧?

為減少虧損,新瑞鵬提高了運營效率,其運營費用佔總收入的百分比從2020年的37.3%下降到2021年的33.0%,並進一步下降到2022年前三季的29.7%。

分業務看,新瑞鵬共有三大板塊,分别是寵物醫療服務、供應鏈服務(寵物貿易及物流)和本地生活服務。

寵物醫療服務是新瑞鵬的核心業務,該業務向市場提供了15大寵物醫療專科服務,包括眼科、骨科、内科和影像科等。該業務過去幾年增長較為平穩,收入由2020年的20.54億元增至2021年的29.74億元,並由2021年前三季的21.47億元增至2022年前三季的22.84億元。

值得留意的是,新瑞鵬旗下的寵物醫院大多數是收並購而來,但其整合能力較強,由此獲得了客戶的信賴。

根據招股書,新瑞鵬寵物醫療服務的活躍客戶數量從2020年的約170萬大幅增加至2021年的約250萬,2022年前三季約為220萬。在2021年,公司實現了約56%的寵物醫療服務客戶復購率(相比之下,行業平均水平在30%至40%之間)。

供應鏈服務,是新瑞鵬增長最為迅猛的一塊業務,並且具有較廣闊的增長前景。

新瑞鵬建立了以物流、商流、資金流、信息流四流合一為載體,廣度採購與銷售執行、深度分銷與分銷執行、產品整合定制、新零售為核心的一站式寵物專業供應鏈服務平台。

近些年,新瑞鵬抓住了國内持續的全面消費升級和寵物用品供應多元化的大勢,持續擴張了其供應鏈網絡,並不斷擴大產品供應,成功從中分得一杯羹。

2021年,新瑞鵬供應鏈服務實現收入12.8億元,同比飙升超過110%;2022年前三季實現收入15.73億元,同比增長78.6%。可以說,供應鏈服務是新瑞鵬快速成長的得力幹將。

本地生活服務方面,新瑞鵬整合寵物醫療和供應鏈業務在流量、渠道方面的資源,拓展寵物產品銷售等本地生活服務,提高消費轉化率。根據招股書,新瑞鵬的本地生活服務主要通過線上O2O平台「阿聞寵物」、「極寵家」線下門店等品牌提供服務。

該業務收入佔總收入比重不高,但增長也較為可觀,2022年前三季實現收入4.58億元,同比增長23.2%。但受快速擴張以及促銷活動所拖累,該業務尚未盈利,2021年的毛利率為-4.5%。

對於上市募資所得款用途,新瑞鵬表示擬將約35%用於加強公司的品牌,擴大公司在中國的寵物醫院網絡,以及進一步提升公司的寵物護理服務;約20%用於投資公司的供應鏈服務和本地服務能力;約20%用於探索新舉措,包括上遊和下遊業務機會以及全球擴張;約15%將用於研發,以加強數字化和技術;以及約10%將用於營運資金和其他一般公司用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享