日前,國内一家大型養殖企業擬赴hth登录入口网页上市,這便是根植中國西南的四川德康農牧食品集團股份有限公司(以下簡稱德康集團),聯席保薦人為中金公司、花旗。

德康集團在行業排名頗具優勢,2022年前三季度,按生豬銷量計,公司在中國所有生豬供應商中排名第六;按黃羽肉雞銷量計,公司在中國所有黃羽肉雞供應商中排名第三。

不過這已經是公司二次遞表,此前一次是在2021年適逢豬周期底部,當時上市或將影響公司估值。而當前豬肉價格依舊不容樂觀,德康集團此番IPO能否如願?

生豬貢獻大部分收益

德康集團是一家畜禽養殖企業,公司控股股東是王德根,截至最後實際可行日期,王德根直接持有公司已發行股本約3.29%,並通過德盛榮和(由王德根全資擁有)間接持有36.21%公司已發行股本。

公司專注於生豬及黃羽肉雞的育種及養殖,擁有生豬、黃羽肉雞育種、養殖以及飼料生產方面垂直一體化的產業鏈,涵蓋從飼料生產、育種、擴繁、養殖到銷售生豬及黃羽肉雞。目前公司擁有兩家農業產業化國家重點龍頭企業及兩家國家級生豬核心育種場的養殖企業,發展願景是致力於打造具備全產業鏈能力的、行業領先的中國高端食品制造企業。

招股書顯示,自2011年在重慶成立以來,公司經歷了快速增長,過往10年生豬銷售量增長超過100倍。截至2022年9月30日,公司業務已遍佈中國12個省及自治區的39個城市。

在養殖界公司競爭優勢明顯,根據弗若斯特沙利文報告,截至2022年9月30日止九個月,按生豬銷量計,公司在中國所有生豬供應商中排名第六;按黃羽肉雞銷量計,公司在中國所有黃羽肉雞供應商中排名第三。

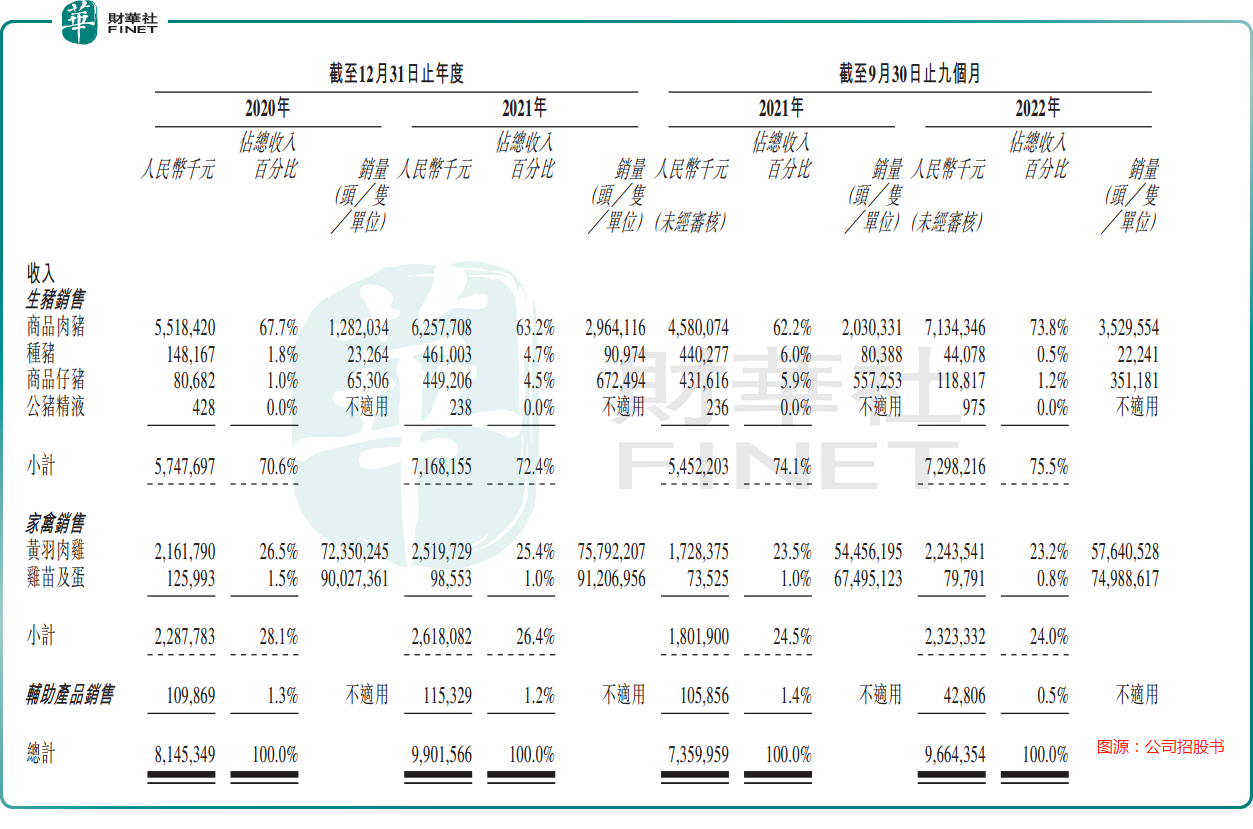

公司業務主要分為生豬、家禽以及輔助產品三個板塊,其中,生豬產品主要包括商品肉豬、種豬、商品仔豬等;家禽板塊產品主要包括黃羽肉雞及雞苗。

生豬板塊貢獻了大部分業績,招股書顯示,於2020年、2021年及截至2021年及2022年9月30日止九個月,生豬產品貢獻的收入分别佔總收入的70.6%、72.4%、74.1%及75.5%;家禽產品貢獻的收入分别佔總收入的28.1%、26.4%、24.5%及24.0%;輔助產品貢獻的收入分别佔總收入的1.3%、1.2%、1.4%及0.5%。

基於在生豬及家禽養殖業務的優勢,公司計劃將業務擴展至下遊行業,包括生豬及家禽的屠宰及加工、鮮豬肉及雞肉以及肉制品的生產和銷售。

目前,公司位於四川省宜賓市的食品加工廠項目正在進行中,預計其屠宰場將於2023年第二季度投產,目標是每年屠宰量逾300萬頭生豬。

此外,公司還與德國最大的綜合肉食品企業之一通内斯合作設立合資公司,在四川省眉山市建造初步目標每年屠宰量逾200萬頭生豬的屠宰場,預計將大幅提升公司食品制造業務能力。

業績受豬周期影響大

從過往發展看,德康集團業務規模快速增長。

招股書顯示,2020年、2021年及截至2022年9月30日止九個月,公司的生豬銷售量分别約為140萬頭、370萬頭及390萬頭;黃羽肉雞銷量分别約為7240萬只、7580萬只及5760萬只。

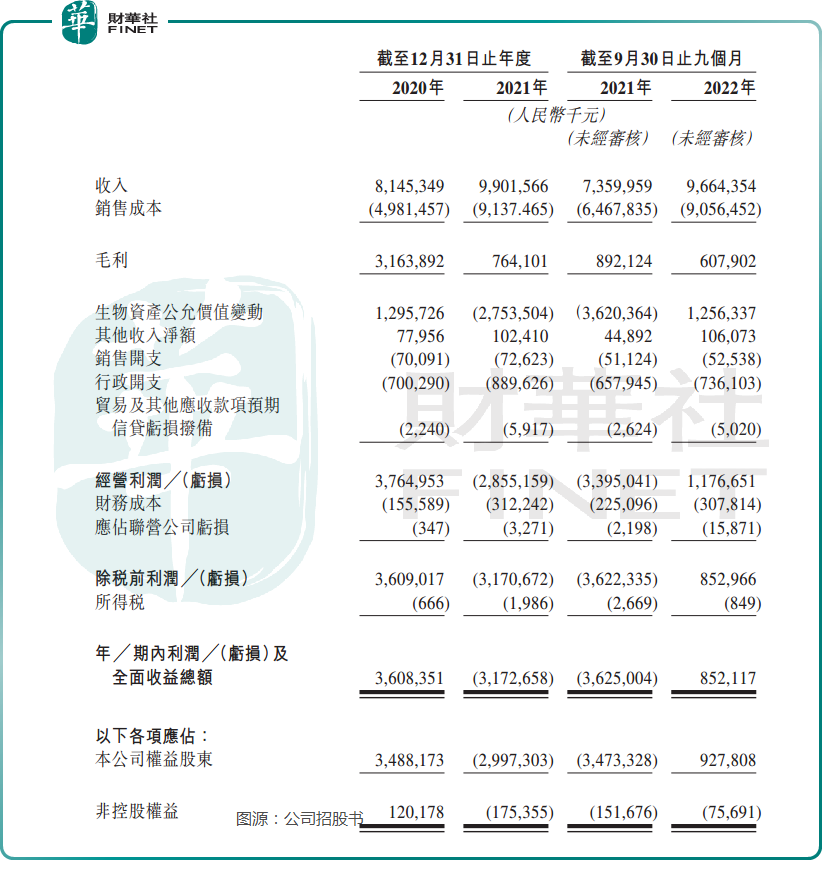

上述同期公司收入也實現快速增長,分别約為81.45億元(人民幣,下同)、99.02億元及96.64億元。

不過公司利潤表現有點不儘如人意,如同坐上過山車。招股書顯示,2020年、2021年及截至2022年9月30日止九個月,公司分别盈利34.88億元(人民幣,下同)、虧損29.97億元及盈利9.28億元。

公司利潤波動大很容易理解,因為生豬及家禽產品銷售價格非常容易受市價大幅波動所影響,呈現一定周期性。

2020年豬肉價格大漲,為上遊養殖企業帶來豐厚的利潤和回報。不過到了2021年隨著生豬產能釋放,豬肉價格在很長一段時間内陷入低景氣,相比2020年2021年商品肉豬平均售價大幅下跌,不少養殖企業陷入虧損。

以德康集團為例,公司商品肉豬的銷量由2020年的130萬頭增加至2021年的300萬頭,並進一步由截至2021年9月30日止九個月的200萬頭增加至2022年同期的350萬頭。

而與此同時,公司商品肉豬的平均售價由2020年的每頭4304元減少51.0%至2021年的每頭2111元,並進一步減少4.3%至截至2022年9月30日止九個月的每頭2021元。

事實上,除了市場價格波動帶來的豬周期影響外,德康集團還面臨對家庭農場模式依賴風險。

依賴家庭農場風險

德康集團的業務模式可以分為自營農場模式、一號家庭農場模式、二號家庭農場模式,三種模式互為支撐,彼此協同。

公司在自營農場模式中進行母豬養殖、仔豬的繁育和商品肉豬的育肥。此外,公司還透過家庭農場模式與第三方合作,其中,一號家庭農場模式下,農場主僅育肥斷奶仔豬,二號家庭農場模式下,農場主使用德康集團提供的二元雜交母豬等生產仔豬,這些仔豬在二號家庭農場或附近的一號家庭農場育肥。

家庭農場屬於輕資產模式,可以有效降低公司資本投入,帶來更優的投資回報,而且在資本的助力下更易實現規模擴張。招股書顯示,截至2022年9月30日,公司在西南地區擁有2096個家庭農場。

從過往發展看,家庭農場為公司迅速擴張提供了支持,德康集團的銷量增長主要由家庭農場驅動。2020年、2021年以及截至2022年9月30日止9個月,一號家庭農場養殖的生豬銷量分别貢獻了約63.1%、54.9%及68.0%的生豬銷售總收入。

不過另外一個層面看,公司存在對家庭農場模式的依賴性,由於是第三方合作,公司可能無法直接有效地監控家庭農場的運營,無法保證在家庭農場飼養的生豬及商品肉雞的質量,以及其他不當行為。

如果一旦發生上述情況,德康集團或還須對家庭農場的違約行為負責,可能會對公司的盈利能力、財務表現及聲譽造成影響,並面臨訴訟或損害賠償索償。

小結

綜合來看,德康集團具備一定的行業優勢,公司養殖規模極具行業競爭力。在產業鏈下遊,公司還在持續開拓食品加工領域,未來隨著食品加工領域產能釋放,或將對豬周期形成一定防禦,有利於穩定公司業績。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享