近期,地產股屢屢超預期上漲,不少萎靡已久的大藍籌,居然也開始拉出大陽線,如萬科A(000002.SZ)自11月初的底部算起,近一個月内,反彈幅度接近38%,同期金地集團(600383.SH)反彈幅度超50%,新城控股(601155.SH)反彈超70%。

與此同時,銀行證券保險為代表的其他藍籌陣營也紛紛表現,中國平安(601318.SH)本月反彈超24%,迎來久違的高光時刻。中字頭也不甘落後,中國聯通(600050.SH)本月漲幅超33%,中國電信(601728.SH)等亦跟漲。

從另一方面看,過去熱門賽道明顯承壓,資金持續流出鋰電、光伏,半導體等板塊,不少個股股價甚至創出新低。從目前A股的盤面風格看,難道要變天?過去幾年盛行的成長股、景氣度投資策略框架,可能在接下來一段時間難以跑出超額收益,價值風格或將回歸。

出現該現象的原因,或與近期證監會發聲有關,21日,主席易會滿首次提到要「探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮」。此番講話,也許是要解決A股過度追捧賽道股的症結,引導資金流向低估值、超跌藍籌、國企等價值板塊。

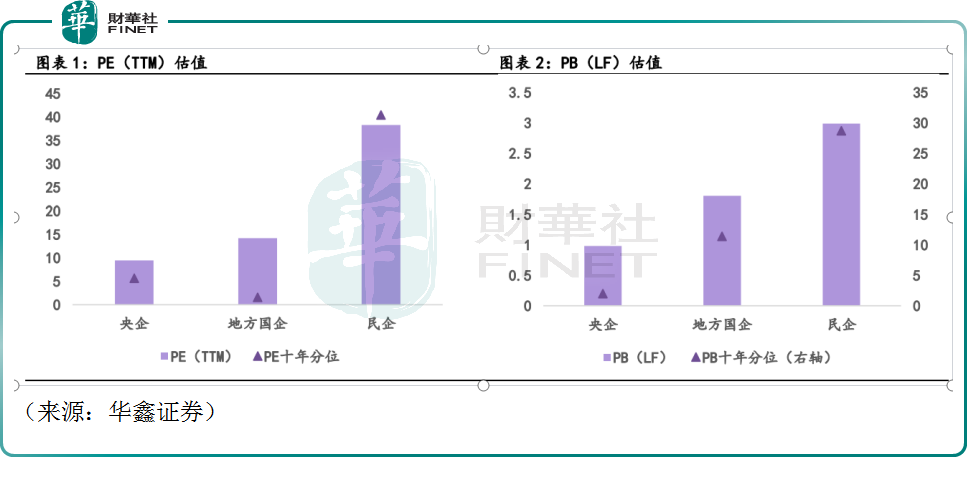

在結構上,A股的估值一直是不均衡的。根據券商最新策略研報,從市盈率角度來看,央企和地方國企估值為9倍和14倍,估值分位都在10%以下,而民企估值接近38倍,分位數也超過了40%;

從市淨率角度來看,央企和地方國企都不到2倍,央企市淨率分位僅有2%,地方國企市淨率分位在11%水平,相比之下,民企市淨率估值近3倍,市淨率分位數達到了28%的水平。

有機構指出,當前國企估值偏低,為近十年以來最低水平,無論從 PE 還是從 PB 角度,央國企的估值都明顯低於民企,超跌之後有估值修復空間。尤其是在當前内有疫情擾動、外有不確定性事件衝擊的大環境下,對於央國企盈利穩定性和確定性,不排除市場給予一定的估值溢價。

從行業層面來說,「央國企率」往往聚集在包括銀行、非銀金融、交通運輸、建築裝飾、房地產和通信板塊等等,這或許是近期此類板塊出現超額受益的原因之一。

另外,2022年是國企改革的收官之年,國資委主任近日表示,要乘勢而上開展新一輪深化國資國企改革專項行動,完善中國特色現代企業制度,綜合政策面、信息面多重支撐,長遠來看,上市公司,尤其是國有上市公司的估值體系或將迎來重塑。

不過,也有機構認為,當前宏觀經濟仍處於衰退期,剩餘流動性較為充裕,成長風格較為受益。經濟復蘇仍面臨多重挑戰,對價值風格的國企股估值助推作用有限。2023年的投資風格可能會更加均衡,呈現價值和成長輪動的特徵。

回想7年前的2015年,中字頭股票由於炒作南北車合並達到頂峰,市場掀起國企改革的熱潮,藍籌的股價瘋狂上漲。截至發稿前,6、7年過去了,雖然中字頭偶爾有異動,但整體處於下降通道,市場也以成長股馬首是瞻。

此番中字頭、大金融集體異動,能否再現往日輝煌,我們不得而知。但可以看到的是,市場正處於風格變化的關鍵點,A股投資機遇仍然不算少。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享