毫無疑問,路橋施工類企業已經走過了他們的黃金時代。時至今日,只能依靠低風險股價與高股息的組合來吸引投資人。

比如中國建築(601668.SH)、中國交建(601800.SH),截至2022年11月30日,兩者的預期股息率為4.24%、2.26%。

因此,這類資產有一個特徵便是安全,或者說屬於階段性對衝性資產。

比如在2021年11月往後,新疆交建(002941.SZ)和這類老大哥們紛紛呈現出大幅跑赢市場的情形,這便是這類資產的價值所在。

1.新疆交建並非出自厚雪長坡賽道

實際上沒有永遠的好生意,更多的評價是基於企業的收入增長與能不能保持市場地位來判斷的,如果一門生意很難保持市場地位,並且又遇上艱難的收入增長,那麽股價一路向南便是投資者需要面對的現實了。

而這便是新疆交建上市後的現實寫照。

新疆交建的上市時機是非常好的,在2018年11月28日,這個時間點附近正是最近的一輪小牛市啓動的時間,獲得市場關注度比較高。

不過,新疆交建所從事的路橋工程類生意,卻不是什麽厚雪長坡的好生意,而且上市之初公司自身經營也面臨著不下的問題。

比如,在上市之初,募資的時候新疆交建談到自己設備老化的問題,「施工設備綜合成新系數為51.79%,部分路基設備區域老化,技術狀況不甚理想」,因此只能通過部分租賃的方式去開拓市場。

除了設備更新需要用到大量的資金,施工的過程中也是如此。

「業主單位在工程資格審查環節要考量公司注冊資本與資產規模的大小,資產規模大、資金雄厚的公司往往受到業主的青睐。在投標環節中,公司必須按照要求繳納投標保證金或提供投標保函,資金雄厚的公司可以同時參與更多項目投標,中標概率相應較高。」

因此,可以看到這類企業有較多的貸款。

2021財年顯示,新疆交建的長期貸款餘額為15.11億元,融資成本為3.7%-4.35%。

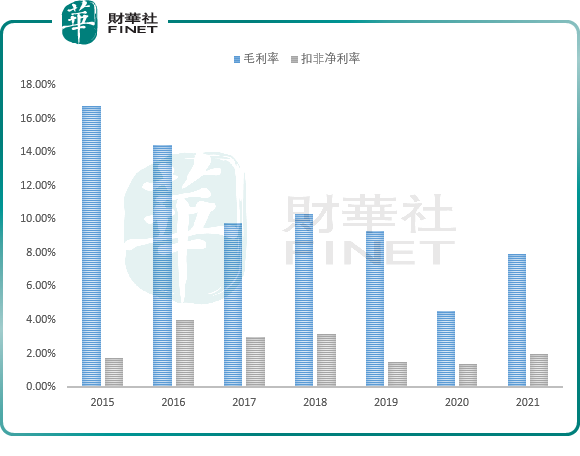

而花了這麽大的代價,回報卻是非常微薄的。

低毛利率意味著在營業成本出現一定波動的時候,企業的財務就會呈現非常大的波動,比如2020財年。

新疆交建給出的解釋是「2020年新冠肺炎疫情爆發對公司大宗商品採購、物流、人員流動和業務拓展造成了一定影響,致使成本增加。」

也就是鋼材、瀝青、水泥這類施工原材料單位價格的增長以及單位人工的增長造成了這一財年業績的大幅滑落。

儘管從收入層面,仍然是看到政策譬如《關於新時代推進西部大開發形成新格局的指導意見》指出支持新疆加快絲綢之路經濟帶核心區建設的利好,但是在主要矛盾面前,這個利好是不足以對衝的。

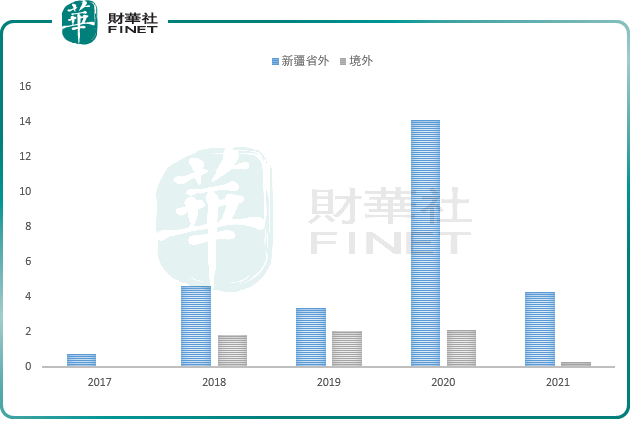

此外,所謂的代表企業雄心壯志的非核心區域的拓展也真不容易。

2017-2020年,看起來這個期間收入在增長,但卻是賠本賺吆喝。2020、2021年新疆省外和境外的毛利率均為負值。

2.不是好生意就不值得愛嗎

資本市場有這麽一類價值潔癖的人存在,正面來看可以認為他們很挑,但是現實來說這樣的生意不僅稀少,同時依然要遵循股價規律,即他們仍然需要市場需求的增長來提升他們的股價,否則好的生意便不是好的股票買賣生意。

比如,可以打趣地把新疆交建2021年11月-2022年4月的表現與貴州茅台放在一起,所謂野百合也有春天嘛。該期間,新疆交建累計漲幅為71.3%,貴州茅台累計漲幅為0.13%。

當然,要捕捉這個合理合法的春天也並不容易,需要投資者有一定的周期思維能力。

據新疆交建所述「2021年公司經營受疫情影響較上年度較小」,同時核心收入上市後大體處於增長的特點也被放大了。

即投資者雖然找不到估值和利潤增長的雙擊,但也可以看看收入增長和毛利率波動的雙擊,而這一擊,便是新疆交建股價100%的波動。

只不過,由於生意屬性的原因,價格便又回到了「最初的起點」。

把目光再拉回到上市之初。

當時新疆交建頂著7、80PETTM的估值水平,短期内的估價硬是翻了一番,應該說,這是投資者們需要面對的事實,即事情即便短期内有人為的影響因素,長期來看,它仍然要遵循市場價值規律,而遵循的過程往往也意味著漠視它的參與者要承受持續的痛苦。

而近期有趣的是,「我們要深刻認識我們的市場體制機制、行業產業結構、主體持續發展能力所體現的鮮明中國元素、發展階段特徵,深入研究成熟市場估值理論的適用背景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系」這段話竟然被曲解為提升中字頭估值,但其實根本原因還是在於這類資產自身的屬性——低增長甚至有點周期性、高股息,基於這樣的屬性,價格回歸到位後,該擴散的或早或晚罷了。

3.艱難的周期

2022年一季度,新疆交建的收入增長似乎還能保持2021年的增長慣性,但是到了Q2、Q3,情況急轉直下,同比下滑12.75%、44.67%。

而這也直接導致了相關基金的套牢,比如2021年12月31日-2022年3月31日入場並在隨後持續加倉的廣發中證基建工程ETF,2022年6月30日-2022年9月30日入場的信澳周期動力混合、東方紅優享紅利滬港深靈活配置混合。

如果說對於這類資產的過往表現有些許敬畏的話,那麽安全邊際就是買之前必須要考慮的事情。

眼下新疆交建的毛利率雖然在上行,但上行的空間有多少呢?歸根結底還是需要收入的增長來擡拉股價,因此,目前擺在投資者面前的或許只有兩個選擇,要麽等待價格上的安全邊際,要麽等待更明確的業績增長信號。

而放在更大的層面思考,如此艱難周期的資產,買入它的時間成本也許只有在某一段時間才是小的。

在投資領域,對於什麽是好生意、好投資,「股神」巴菲特曾表示「能看懂的生意,才是好生意」!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享