「二師兄」身價飙漲?

眾所周知,2021年在行業產能過剩的背景下,豬價跌到「六親不認」,甚至一度跌破全行業的成本線,迎來了史上最慘豬周期。

不過,今年3月底以來,伴隨供需格局的轉變,豬價徹底「變臉」,尤其是國慶期間豬企養殖戶的過度壓欄惜售,直接導致了生豬市場供應偏緊,帶動豬價上揚。

據養豬網豬價系統檢測數據顯示,國慶期間及節後豬價單邊上揚勢頭十分兇猛,每天都在創造年内的新高點。截至10月17日,全國農產品批發市場豬肉平均價格為35.11元/公斤,比上周五上升2.8%。而相較於今年3月份觸底11.18元/公斤,則整整上漲超2倍。

顯而易見,豬價上漲節奏之快,遠超出市場預料。那麽,豬價「坐火箭」的背後,主要的推動邏輯又是什麽?

對此,中信期貨生豬分析師李興彪表示,前期豬價上漲是多重因素綜合所致。首先,二次育肥及壓欄增加,帶動生豬出欄均重持續增長,導致生豬出欄量削減。其次,基於對年底消費旺季高價的預期,短期内養殖戶不著急出欄生豬,有低價惜售情緒。最後,節日需求拉動,降溫助推消費。

業内專家同樣認為,近期生豬價格明顯上漲,重要原因是部分養殖戶為博弈後市行情,出現非理性的過度壓欄和二次育肥等行為,減少了市場供應量。

不過,據豬好多數據監測顯示,10月18日,全國的外三元生豬均價約為27.62元/公斤,較昨日下跌約為0.50元/公斤。豬價下跌勢頭似乎已開啓。

後續上升空間有限!

前段時間,由於豬價的漲勢迅猛,最近豬肉和生豬的價格政策調控的頻率變高,政策方面對現貨的調控也很緊迫,這些動作主要是想要抑制價格過快的上漲,控制對行業產生不利的影響。

初步統計,9月份國家和各地合計投放豬肉儲備20萬噸左右,單月投放數量達到歷史最高水平,投放價格低於市場價格。

10月12日,華儲網再度發佈10月14日中央儲備凍豬肉出庫投放競價交易有關事項的通知,此次競價交易2萬噸。

伴隨中央儲備凍豬肉的持續釋放,可一定程度上防範生豬價格的過快上漲。與此同時,近期多家養豬上市公司也表態將加大第四季度生豬出欄量。

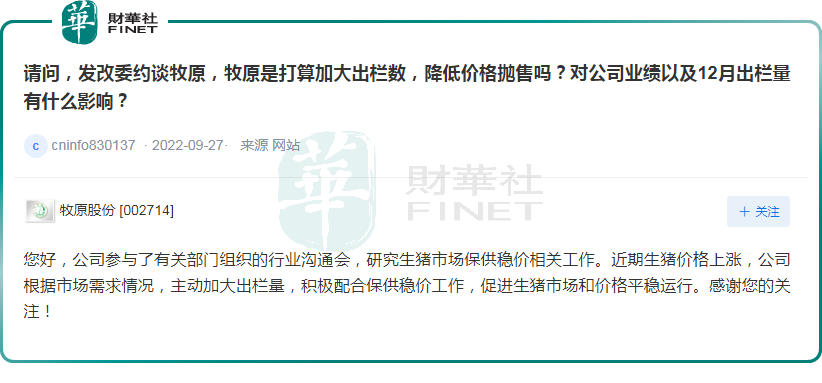

9月27日,「豬茅」牧原股份在互動平台表示,近期生豬價格上漲,公司根據市場需求情況,主動加大出欄量,積極配合保供穩價工作,促進生豬市場和價格平穩運行。

與此同時,就目前而言,供給端還未發生根本性變化,也就意味著新一輪「豬周期」拐點並未來臨。

據農業農村部統計數據顯示,8月末,全國能繁母豬存欄量4324萬頭,比4100萬頭的正常保有量高5.5%,這也就意味著後期豬肉供給仍將會比較充裕。

可以見得,能繁母豬存欄量仍處於高位,未來伴隨供應端能力好轉,疊加上市豬企主動加大出欄量以及有效的市場調控,豬肉市場價格短時間内或將不會出現太大波動。

中信期貨表示,四季度生豬價格不存在大幅上漲的空間。首先,2022年以來母豬配種效率的修復,或彌補母豬去產能造成的出欄減少,從而導致四季度生豬出欄環比三季度增加。其次,當前的壓欄和二次育肥,或將供給累積到年底集中釋放。最後,豬肉儲備調節能夠及時應對旺季需求,保供給、穩節奏。因此,預計四季度生豬價格在高位區間振蕩運行,繼續壓欄帶來的增益較少,還有可能帶來價格回落,養殖企業應當合理調整出欄節奏。

上市豬企業績回暖在路上!

畜禽作為一個典型的周期行業,產品價格、需求及產能均呈現周期性波動,相關豬企業績也往往隨著大起大落。

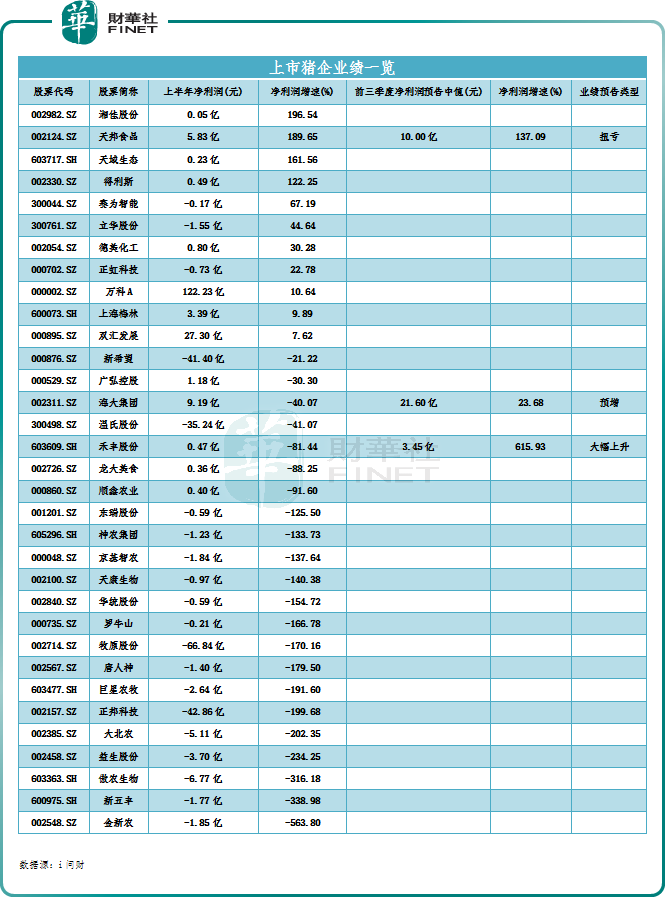

2022年一季度末以來,伴隨豬價回升,「豬企巨頭」新希望、牧原股份、溫氏股份、正邦科技於上半年度收窄虧損,天邦食品甚至扭虧為盈。

時至今日,不少豬企也逐步釋放前三季度業績喜訊,回暖迹象相當明顯。

據同花順數據顯示,截至發稿,天邦食品已正式披露前三季度業績,而禾豐股份及海大集團已發佈了業績預告。

10月17日,天邦食品(002124.SZ)發佈上市豬企首份三季報,今年前三季度,公司實現淨利潤10億元,同比增長137.09%,扭虧為盈。其中,第三季度淨利潤為4.17億元,同比增長120.38%。

而在不久之前,天邦食品才剛發佈了9月份的銷售數據顯示,公司銷售商品豬36.89萬頭,銷售收入9.18億元,銷售均價24.34元/公斤,環比變動分别為16.34%、17.78%、10.29%。

對於業績的改善,天邦食品稱,生豬價格雖然在3月份探底後開始回暖,但1-9月生豬平均價格仍較低,而受原材料漲價等因素影響飼料成本處於高位,生豬養殖業務虧損。公司第三季度業績扭虧為盈主要是由於生豬市場價格同比明顯上升而養殖效率改善帶來了養殖成本同比下降,生豬養殖業務產生盈利。

同日,禾豐股份(603609.SH)披露的2022年三季度業績預告顯示,受益於白羽雞和生豬畜禽行業回暖,公司經營業績較上年同期實現大幅度增長。

2022年前三季度,禾豐股份預計實現歸屬淨利潤3.2億元- 3.7億元,同比增加564.05%-667.81%。而截至上半年,公司還是處於增收不增利的狀態。

早前,海大集團(002311.SZ)亦憑借其韌性實現了經營業績大逆轉。

據前三季度業績預告顯示,2022年1-9月,海大集團預計實現歸屬淨利潤20.10億元至23.10億元,同比增長15.09% -32.27%。

具體而言,2022年前三季度,海大集團飼料、動保、種苗、水產養殖和生豬養殖收入均穩步增長。其中,生豬出欄約230萬頭,同比增長73%,受生豬價格上行利好影響,1-9月份公司生豬養殖業務扭虧為盈。

值得一提的是,此前包括牧原股份(002714.SZ)、新希望(000876.SZ)、唐人神(002567.SZ)等企業公佈的9月的生豬銷售數據均釋放了積極信號,往後披露的前三季度業績又是否符合市場預期呢?有待持續關注!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享