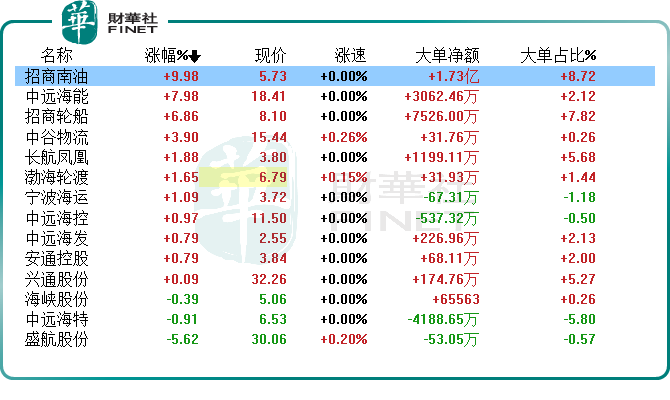

10月17日,受全球油運需求大幅擴張消息刺激,A股航運板塊強勢拉漲。

截至收盤,招商南油(601975.SH)尾盤衝擊漲停,錄得2連板,中遠海能(600026.SH)、招商輪船(601872.SH)、中谷物流(603565.SH)、中遠海控(601919.SZ)、中遠海發(601866.SH)等股紛紛拉升上漲。

油運行業景氣升溫?

2022年以來,油運供需面逐漸反轉,疊加俄烏衝突等突發性事件影響,全球油運市場有望迎來新一輪行情。

眾所周知,俄烏衝突爆發之前,資源型大國俄羅斯是歐洲能源主要供應商。不過,如今歐盟俄油禁運方案將於2023年初生效,屆時全球最大的原油消費地區歐盟將增加從美國、西非、中東等地區的原油進口,同時俄羅斯將增加向歐盟以外各國的原油出口,從而將演變成俄羅斯遠東航線等長距離航線代替俄歐之間的短距離航線的格局。

據克拉克森統計,2021年全球總運力需求為98910億噸海里,僅考慮本輪禁運受影響的144萬桶/天原油運量,俄油禁運導致的運距拉長將使全球油運需求大幅擴張14%,成為油運板塊周期底部反轉的決定性影響因素。

而從供給端看,「碳中和」背景下油運市場萎縮,船東擴大資本開支意願減弱;疊加老船拆解和減碳降速政策即將生效,未來實際運力供給收縮。此外,EEXI和CII政策的實施將迫使部分油輪降速行駛,也將導致全球有效運力供給收縮。

明顯可見,運力供給收縮完全偏離了油運大增的需求,在供需錯配下,今年以來國際油運價格大幅攀升。

截至9月29日,成品油運輸指數(BCTI)、原油運輸指數(BDTI)均處在高位運行,分别收於1184、1484,同比2022年初分别增長75.41%、105.54%。

安信證券表示,油運供需拐點已至,迎來上行周期。短期内,地緣政治、環保新規等多因素共振或進一步影響需求供給,推高油運景氣度。未來2-3年内供需差逐步增大,2024年VLCC(超大型油船)需求增速為1.7%,遠大於供給增速的0.02%,行業景氣周期確定性強。

上市公司「盈利頗豐」!

受益油運行業迎來強景氣周期,今年以來不少企業享儘「業績」紅利。

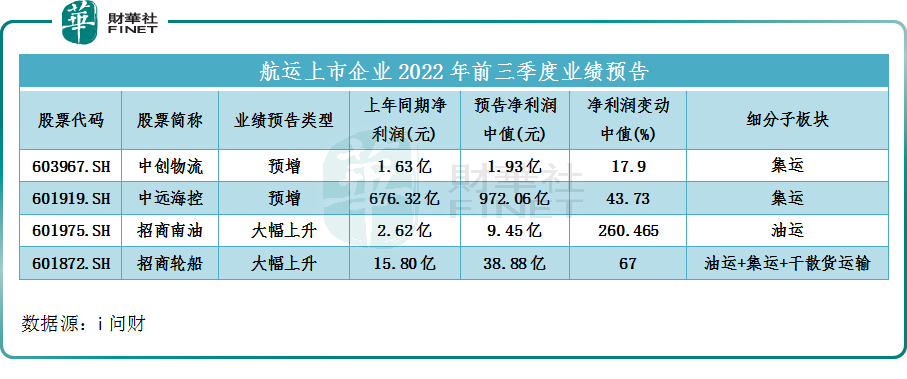

10月16日,招商南油(601975.SH)發佈三季度預增公告,預計公司2022年前三季度實現歸母淨利潤為9.2億元-9.7億元,同比增長250.93%-270.00%。

據悉,招商南油上半年淨利潤4.3億元,若以前三季度盈利下限9.2億元測算,公司第三季度至少淨利4.9億元,這意味著,公司單季度淨利潤已完全趕超上半年的盈利。

招商南油解釋稱,自俄烏衝突爆發後,市場有效運力供給顯著下降,國際成品油運價大幅上漲,公司外貿業務收入明顯增加。

當然,除招商南油外,招商輪船(601872.SH)也在油運、集運及幹散貨運輸等領域都混得風生水起。

資料顯示,招商輪船專注遠洋運輸,從事國際原油、國際與國内幹散貨、國内滾裝、國際與國内件雜貨等海運業務,並通過CLNG公司投資經營國際LNG運輸業務。截至目前,公司油輪船隊自有ⅥLCC和40萬載重噸級的ⅥLOC船隊,居於世界領先地位。

2022年前三季度,招商輪船預計實現歸屬淨利潤36.93-40.82億元,同比增長59%-75%(按未作同一控制下合並調整口徑同比增長134%~158%)。

對於業績的增長,招商輪船表示,幹散貨及集裝箱航運市場保持較高景氣度,同時三季度VLCC油輪市場復蘇明顯,公司油輪船隊經營表現出色,於九月份開始顯著盈利,三季度預計將實現單季度盈利。

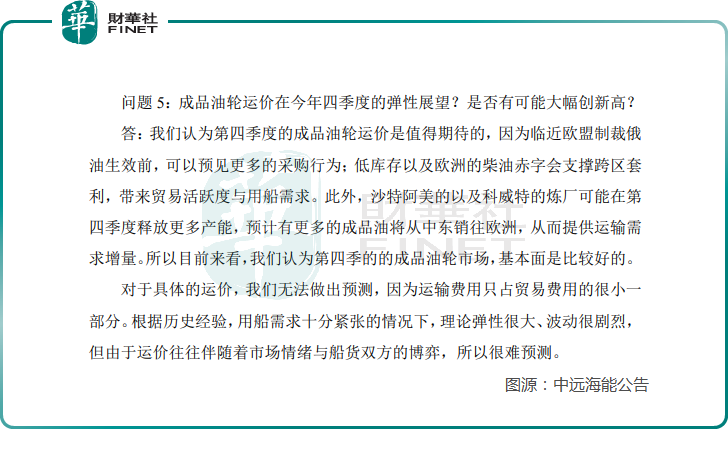

此外,中遠海能雖未披露前三季度預告,但在近期機構調研中釋放了積極信號。9月20日,中遠海能在機構調研中也表示,第四季度的成品油輪運價是值得期待的,因為臨近歐盟制裁俄油生效前,可以預見更多的採購行為;低庫存以及歐洲的柴油赤字會支撐跨區套利,帶來貿易活躍度與用船需求。此外,沙特阿美的以及科威特的煉廠可能在第四季度釋放更多產能,預計有更多的成品油將從中東銷往歐洲,從而提供運輸需求增量。所以目前來看,認為第四季的的成品油輪市場,基本面是比較好的。

此外,來自集運細分領域的中創物流(603967.SH)、中遠海控(601919.SH)的前三季度業績保持預增,但預告淨利潤增速顯著不如上述企業。

其中,「集運龍頭」中遠海控前三季度實現歸屬股東淨利潤約為972.06億元,與上年同期相比增長約43.73%。而中創物流預計2022年前三季度實現歸屬股東淨利潤中值為1.93億元,同比增長約17.9%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享