刚刚公布的2022年第2季新能源汽车交付数据显示,特斯拉(TSL.US)的第2季销量似乎被比亚迪(002594.SZ,01211.HK)比了下去,失却了“电动汽车之王”的桂冠。

但笔者认为,这不能概而论之,如果以同样口径,或许会有不一样的结果。

特斯拉VS.比亚迪

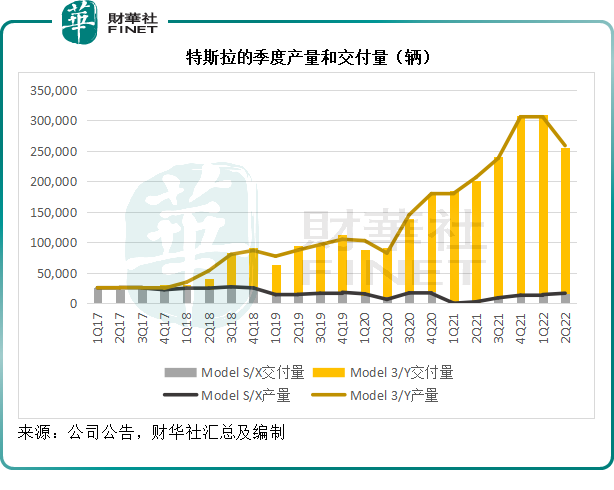

特斯拉2022年第2季Model S/X和Model 3/Y产量分别为1.64万辆和24.22万辆,两个车型总产量同比增长25.27%,但较上季下降15.33%,至25.86万辆。

Model S/X和Model 3/Y的第2季交付量则分别为1.62万辆和23.85万辆;两个车型总交付量同比增长26.52%,但较上季下降17.85%,至25.47万辆。

见下图,特斯拉在2022年第2季的总产量和总交付量结束了过往的上升走势,有所下降,主要因为供应链的挑战以及上海超级工厂因为疫情停产。

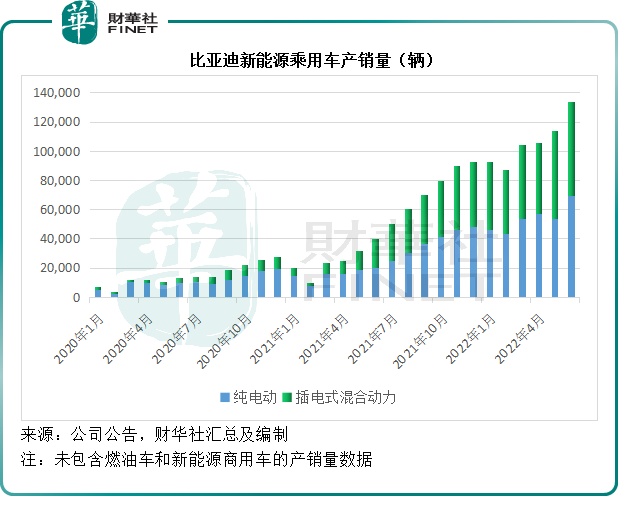

3月起停产燃油车,向“全绿”进发的比亚迪,6月份新能源乘用车产销量继续高唱凯歌,单月产销量分别达到13.45万辆和13.38万辆,同比增长225.65%和233.44%。

笔者按其单月产销量数据估算,比亚迪2022年第2季新能源乘用车的产量按年增长263.96%,按季增长25.48%,至35.88万辆,较特斯拉同期全球产量高出10万辆;季度新能源乘用车销量按年增长264.99%,按季增长24.12%,至35.34万辆。

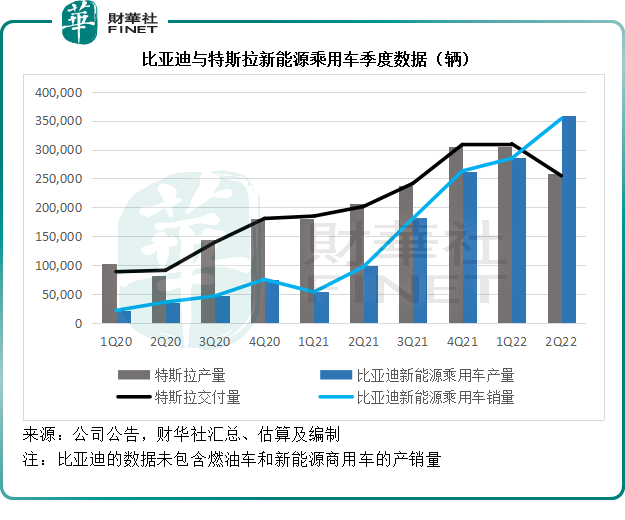

在过往,特斯拉的季度产量和交付量都高于比亚迪的新能源乘用车产销量,但从2022年第2季开始,比亚迪的季度产销量追了上来,见下图。

2022年上半年,特斯拉产量按年增长45.82%,至56.40万辆;而比亚迪新能源乘用车上半年产量则按年增长321.87%,达到64.47万辆,较特斯拉产量多出8万辆。

交付量方面,特斯拉2022年上半年交付量按年增长46.27%,至56.47万辆;而比亚迪新能源乘用车的半年销量达到63.82万辆,同比增长324.84%。

这些数据显示,比亚迪在新能源乘用车赛道,弯道超车,超越了全球新能源车销冠特斯拉。这样的成绩值不值得狂欢?用放大镜仔细查看,可能会有不一样的结论。

比亚迪的销量值不值得狂欢?

传统的能源车品牌,一般通过经销商进行销售经营,也就是说车企不直接与用户打交道,将汽车交付给经销商,一切均由经销商或服务商负责,这在全球都是惯常的做法,比亚迪亦以经销为主,但近年已开始建立直营店,拉近与消费者的距离。

相反,特斯拉直接经营销售业务,而且十分重视与用户和消费者的互动,可以说直营店、零售店,是其非常重要的服务优势所在。

因为特斯拉要做的,不仅仅卖汽车,还要卖软件、卖服务,包括无人驾驶系统、保险等等,这个服务市场要比汽车销售市场大得多,利润也丰厚得多——实物商品是一次性的,服务是可持续的,而且服务可以通过经营杠杆进行利润优化,而实物商品却受到了产能、供应链、原材料等影响,亦即当前汽车供应商所面对的问题。

这也是“新势力”蔚来(NIO.US)、小鹏(XPEV.US)和理想(LI.US)等新能源汽车厂商以及其他传统车厂纷纷效仿,开设直营店,以服务和智能系统等为卖点的原因。

从披露的数据来看,特斯拉公告中发布的是汽车交付数据(Delivery),而比亚迪公布的是汽车销量(Sales volume)。

这个区别就在于,特斯拉的交付量是实实在在、已经将产品交到用户手上的数据,而比亚迪公布的销量数据是客户签单的数据,在销售至交付间隔时间不长时,销量和交付量或许差别不大,但在全球车企都面临供应链紧张的当下,销量和交付量有一定的时间差,这个名称就可能真正显示出差别来。

销售订单再高,交付跟不上,同样是问题,毕竟,就4S店的销售员而言,要交付了才能算业绩。

当前的供应链紧张,导致包括比亚迪在内的许多车企都面临订单交付时间延长的问题,是不是会促使已经下了订单的用户改变主意?那么已经算进销量里的已取消订单又该如何核算?毕竟,按照其年报披露的会计政策,收入确认方式是“在客户取得相关商品或服务控制权时确认收入”。

所以,相对于比亚迪披露的销量数据,特斯拉披露交付量要更真实、直接一些,反映了其完成订单的进度。

值得注意的是,特斯拉的交付量之所以较上一季下降,是因为上海超级工厂于4月停产,影响到第2季的生产进度。另一方面,最近马斯克透露,今年3、4月投产的德国柏林工厂和美国德州超级工厂,或难以在全球供应链面临瓶颈之际,确保零部件的供应到位以熬过产量爬坡期,这或影响到其第2季的产量。

不过,特斯拉在其公告中已经表示,2022年6月是特斯拉有史以来产量最高的月份,或意味着上海超级工厂的复产进度尚可。

特斯拉纯电动汽车交付量仍为最高

除了上述的“交付量”与“销量”的字眼与实际定义差别外,还有细分种类的分别。

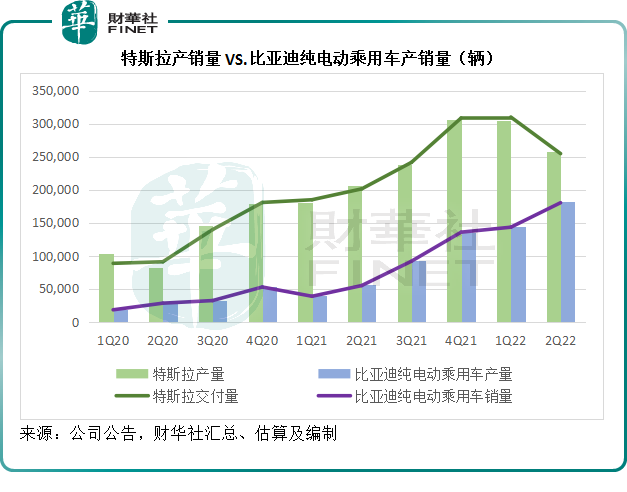

特斯拉生产的是纯电动汽车,而全面转向新能源汽车业务的比亚迪,则覆盖纯电动乘用车和插电式混合动力乘用车。

2022年第2季,比亚迪的插电混动乘用车产销量增速要远高于其纯电动乘用车,混动乘用车的第2季产销量分别按年增长314.07%和312.30%,至17.60万辆和17.31万辆;而纯电动乘用车的产销量则分别按年增长225.99%和228.76%,至18.28万辆和18.03万辆。

单就纯电动乘用车这一细分赛道来看,特斯拉的季度产销量仍然称冠,季度产量较比亚迪的纯电动乘用车产量高出7.6万辆,见下图。

只是,特斯拉未来能否保持住这一优势,却存在较大的疑问,这是因为特斯拉相对于比亚迪来说,更容易受到上游供应链的影响。

前景的喜与忧

特斯拉的上海超级工厂已恢复生产,但有传闻7月份可能局部停产进行升级,这可能会对其产量带来一定的影响。

此外,德国柏林工厂和美国德州工厂的生产进度也引起关注。

退一步来说,就算特斯拉的产能就位,而且在生产工艺方面也得到了优化以加快生产进度(例如一体化压铸工艺的升级),但若芯片和电池的供应链问题加剧,对特斯拉产能的阻碍不容忽视,仍将直接影响到产出。

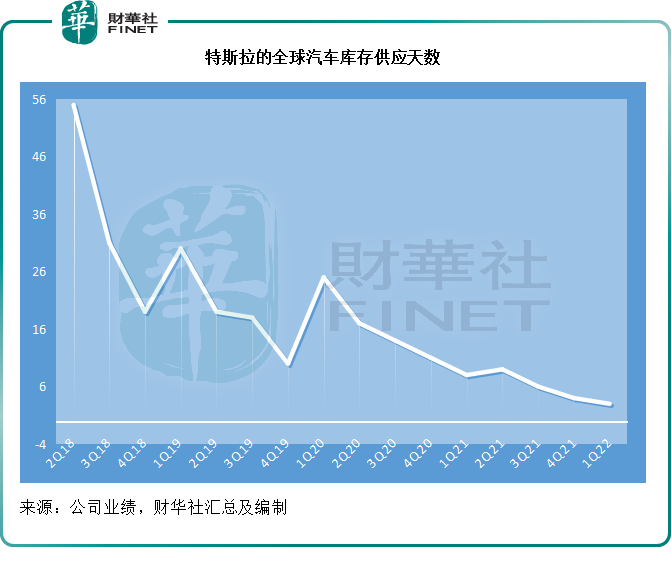

从特斯拉的2022年第1季数据中可以看出,其全球汽车库存供应天数由上一季(即2021年第4季)的4天,缩减至3天,这意味着在第1季时,其产出的库存只能够维持三天。见下图,特斯拉的全球汽车库存供应天数大幅下滑。

如果其交付期进一步延长,难保客户不会改变主意。长此以往,有可能会削弱特斯拉的竞争力。

相较而言,比亚迪在供应链方面或更具韧性。

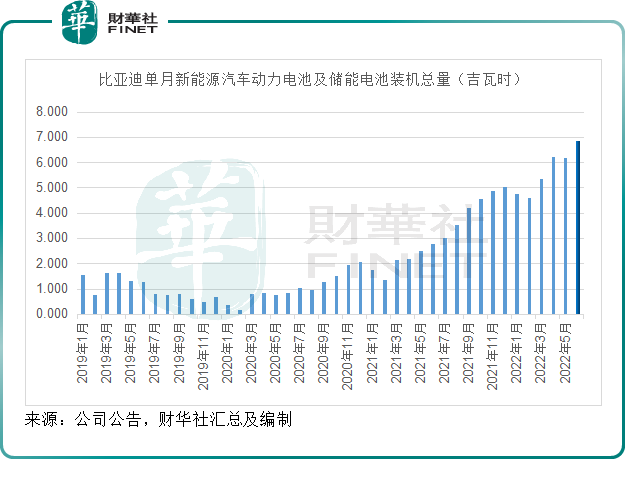

2022年6月,比亚迪的新能源汽车动力电池及储能电池装机总量约为6.859GWh。见下图,比亚迪的电池装机总量续创新高。

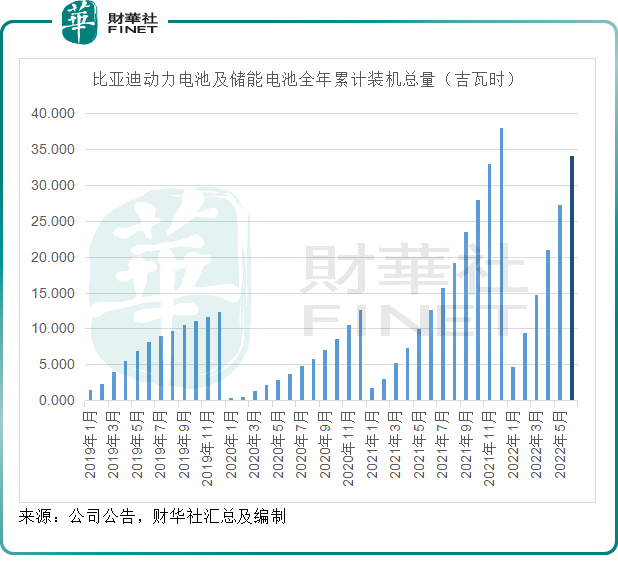

2022年上半年,比亚迪的新能源汽车动力电池及储能电池累计装机总量达到34.042GWh,相当于去年全年的90%,见下图。

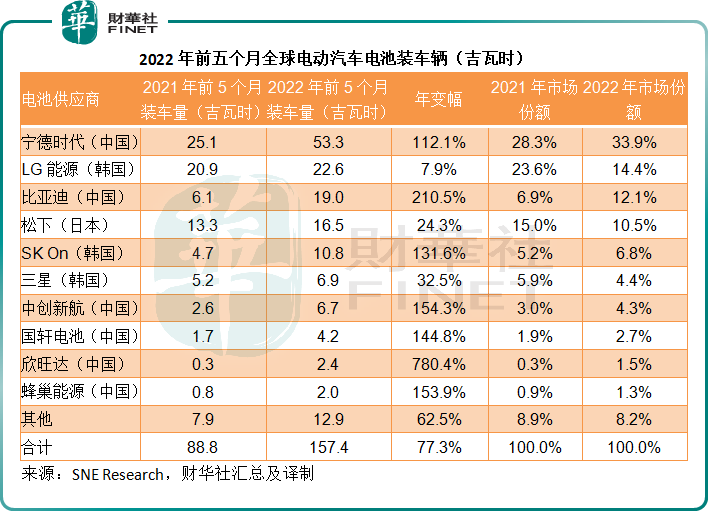

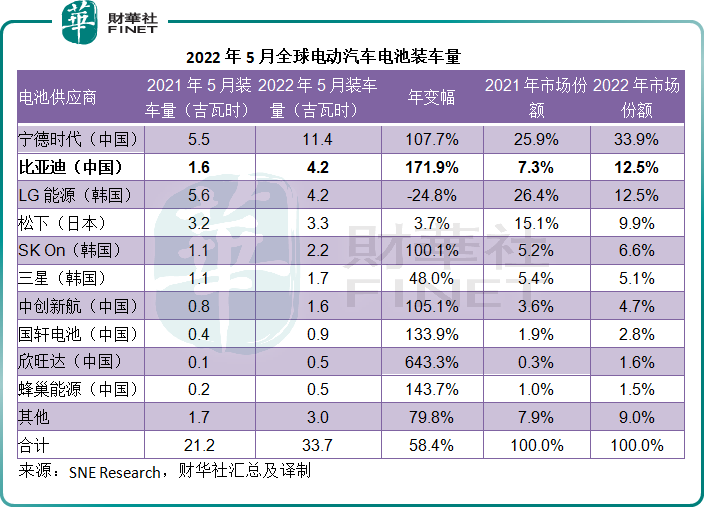

全球可充电产业的市场调研及咨询服务供应商SNE Research发布的调研报告显示,2022年1月至5月,全球电动汽车电池保有量为157.4吉瓦时,较去年同期增长77.3%。

其中,比亚迪的市场份额扩张最为显著,由2021年的6.9%大幅提高至12.1%,位列全球第三,仅次于“宁王”宁德时代(300750.SZ)和LG能源之后,与LG能源的差距进一步缩小。

值得留意的是,2022年4月和5月单月数据显示,比亚迪已跃升为全球第二大电动汽车电池供应商,见下表,其5月份单月装车量的市场份额较去年同期扩大了5.2个百分点,至12.5%,与LG能源并排。

值得留意的是,近日比亚迪高管或透露将向特斯拉供应电池,足可见得比亚迪的电池产业链对其意义。

此外,比亚迪计划分拆的比亚迪半导体是国内车规级半导体领导厂商。

电池与车用半导体,比亚迪涉足于当前电动汽车生产供应链的两大痛点,而且还成为竞争对手特斯拉的电池供应商之一,相对完整的上下游产业链正是其战略优势。

总括而言,就纯电动乘用车而言,特斯拉仍占据王者地位,但比亚迪的后劲很足,不仅分散的产能布局助其抵御潜在风险,涉足于电池和半导体产业链的战略布局,也让其赢得同行的尊重,长远优势将得到彰显。

特斯拉的第2季产量和交付数据并不理想,主要因为上海超级工厂的暂时停产,以及供应链挑战,未来随着产能恢复和德州及德国新厂的产能提升,其产量有望上升,但需要注意的是,特斯拉将受到电池和半导体供应链问题的掣肘,其对供应链的敏感性将高于比亚迪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享