剛於6月29日通過港交所聆訊的德銀天下(02418.HK),便馬不停蹄的宣告進入招股。

6月30日,據港交所平台顯示,德銀天下於2022年6月30日至7月8日公開招股,公司擬發行5.43億股股份,其中公開發售5430萬股,國際發售4.887億股,每股發行價1.78-2.13港元,每手1,500股,入場費為3227.2港元。預計將於7月15日在港交所主板掛牌上市。

基石投資者方面,德銀天下引進了陝西泰德汽車空調有限公司、西安遠大電子設備有限公司以及銳明技術(002970.SZ)全資附屬公司銳明電子有限公司三名基石投資者。三者合計出資2,600萬美元(約2.041億港元)認購德銀天下發售的股份。

招股書顯示,德銀天下是中國商用車服務行業的服務供應商及主要市場參與者,亦是業内稀缺的能夠圍繞商用車全產業鏈提供一體化綜合解決方案的增值服務提供商,公司業務包括物流及供應鏈服務、供應鏈金融服務、車聯網及數據服務三大業務板塊。

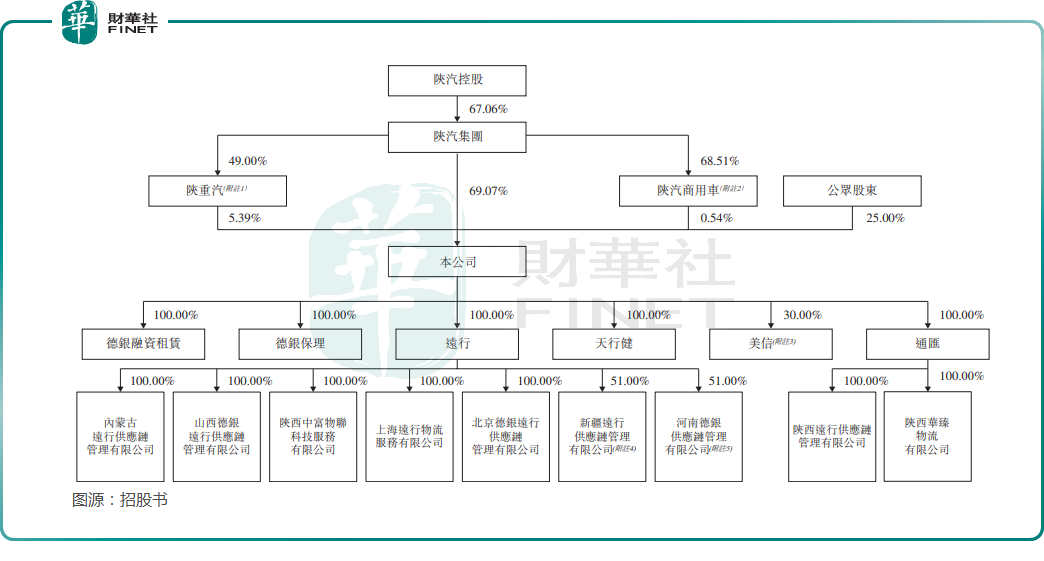

值得一提的是,德銀天下背靠三家重量級汽車巨頭陝汽集團、陝重汽(陝西重型汽車有限公司)及陝汽商用車(陝汽集團商用車有限公司)。據招股書顯示,全球發售完成後,陝汽集團、陝重汽及陝汽商用車分别持有其69.07%、5.39%及0.54%的股份。

財務狀況方面,2019-2021年,德銀天下的總收入分别為人民幣28.92億元、32.62億元、31.27億元,年復合增長率為4.0%。其中2021年營收較2020年出現同比下滑4.14%,主要是受主營業務物流及供應鏈服務板塊2021年收入下滑11%影響所致。

但是,值得慶幸的是,在營收止步不前之際,毛利率卻能實現三連增。2019-2021年,德銀天下毛利率分别為16.4%、20%及23.4%。毛利率提升要得益於物流及供應鏈服務、供應鏈金融及車聯網及數據服務三大業務毛利率穩步提升。其中,高毛利率的供應鏈金融板塊收入及毛利率雙向提升,最為重要。德銀天下供應鏈金融服務板塊營收佔總營收比重由2019年18.1%提升至2021年25.1%,毛利率由47.9%提升至54.2%。

隨著毛利率持續提升及成本進一步管控,德銀天下整體淨利潤表現還算可以,趨於上升勢頭。2019-2021年,德銀天下淨利潤分别為人民幣2.41億元、3.18億元、3.69億元,年復合增長率為23.7%。

對於上市後的計劃,德銀天下表示,擬將募集資金用於線上及線下業務開發、車聯網核心技術能力及數據服務能力提升及一般營運資金。

具體而言,德銀天下擬將37.5%資金用於線下業務開發,主要用於商用車後市場線下數字化倉儲及配送網絡與維修服務網絡的建設;22.5%資金用於在線業務開發,主要用於商用車後市場在線服務平台(車輪滾滾在線平台)的持續搭建;30%資金用於車聯網核心技術能力及數據服務能力,主要用於提升車聯網及數據服務板塊的核心技術能力及數據服務能力;10%用於一般營運資金。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享