2022年6月24日盤後,香港領先的模板承建商及電商「新勢力」智勤控股(09913.HK)發佈2022財年業績報,這是公司在港上市以來遞交的第二份成績單。

在全球經濟下行壓力大、疫情復雜多變及地緣政治情緒升溫的大背景之下,智勤控股依託穩建造基本盤,拓電商新機的經營策略,2022財年營收、毛利等核心經營數據迎來里程牌時刻,進一步凸顯公司強大抗周期風險能力,以及管理層前瞻的戰略眼光。

「建造+電商」雙輪驅動,營收再創歷史新高

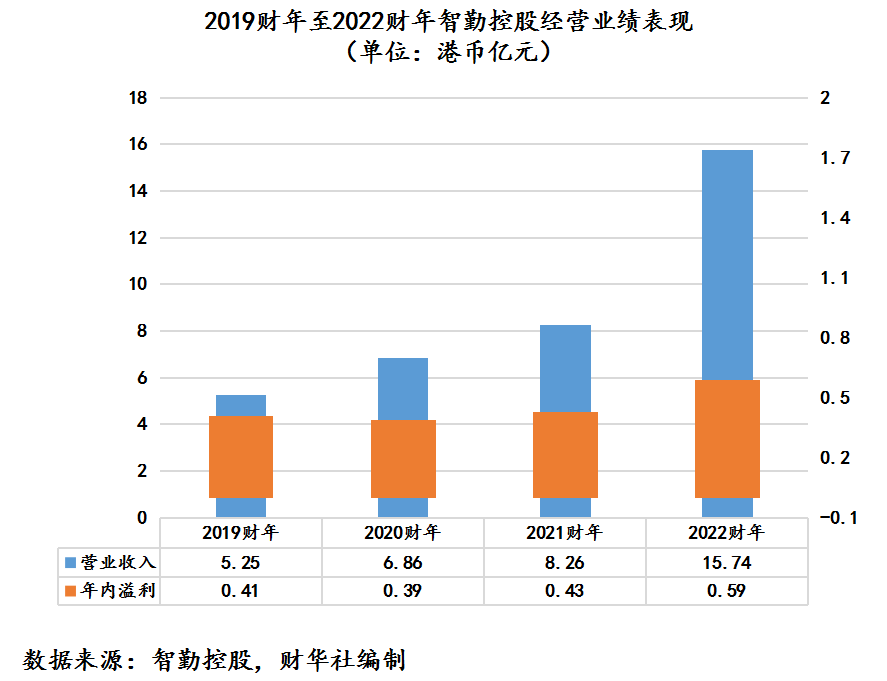

2022財年,智勤控股實現營收為15.74億港元,同比增長90.6%,年内溢利0.59億港元,同比增長39.1%;扣非歸屬股東淨利潤為0.39億港元,同比增長6%。其中,營收、年内溢利、扣非歸屬股東淨利潤均再次刷新公司上市後歷史新高。

近乎翻倍營收,以及創新高年内溢利,與智勤控股當前聚焦穩建造基本盤,拓電商新機的經營策略有很大關系。

就建造業務而言,新冠肺炎疫情爆發以來,智勤控股一直將防疫措施放在首位,並依託逾20年模板承造經驗及悠久信譽作背書,與客戶維持穩定的業務關系,公司2022財年不僅保質保量的完成了年内客戶的模板服務項目,而且還獲得16個新項目,合約價值總額高達11.12億港元。

需要注意的是,在智勤控股發佈的截至2022年3月31日財報中,香港於2022年一季度是爆發過嚴峻的疫情。

據仲量聯行數據顯示,2022年一季度,香港樓市活動受第五波疫情拖累,導致中小型住宅價格環比下跌3.2%。受疫情影響,大部分發展商選擇推遲推出新盤,尤其是在1月後,限聚令進一步收緊,睇樓數量少影響了市場氣氛。從銷售數據來看,一季度,香港住宅銷售交易僅10056宗,環比下跌33.8%,為近兩年來的最低水平。

2022年一季度香港樓市銷售低迷之下,疊加行業競爭激烈,不少從事樓宇建築相關服務的上市企業,2022財年業績均發出了盈警。而要找到像智勤控股建造業務營收錄的70%以上增長的企業,更是少之又少。

香港樓宇板塊中,從事木模板工程、鋁及鋼模板等建築工程的銀濤控股,預計2022財年利潤將出現淨虧損;於香港從事提供屋宇建造服務的偉工控股2022財年營收僅增4.5%,淨利潤更是同比下滑26%。此外,包括德益控股、有利集團等在内多家於香港從事樓宇建築相關服務的上市企業均發佈2022財年盈警公告。

反觀智勤控股,2022財年建造業務實現營收11.33億港元,同比增長37%,約佔總營收比重的72%。其中下半年營收實現6.01億元,同比增長46%。

2022財年下半年建造業務超40%的營收同比增速,某種層面上講,智勤控股受到疫情的影響非常之小。

如果說建造業務是智勤控股砥砺前行的基本盤,那麽新銳業務電商服務就是公司實現第二增長曲線的驅動盤。

具體而言,面對後疫情時代的機遇與挑戰,智勤控股在穩住主業基本盤的同時,積極佈局發展潛力巨大且未被滿足的内地電商市場,謀求新的業務增長點。

2021年3月起,智勤控股通過旗下控股公司白銀智勤,在内地從事電商業務。目前,白銀智勤與超過40家供應商和品牌商合作,主要以供應鏈服務、私域電商平台線上商品零售為主,提供超過500種產品,包括富硒類農產品、保健食品、生活用品、美妝護膚品類等。

目前,在智勤控股資本加持之下,白銀智勤已經擁有一套全面的電商一體化標準體系,從商品審核、商品採購、產品分類上架、訂單管理、分揀打包、物流配送、售後服務等環節,已經實現全面覆蓋,並且每個環節都實現了數字化賦能,管理及運營效率得到全面提升。

圖為:白銀智勤產品矩陣 圖源:公司官網

隨著國内消費逐步復蘇、直播帶貨、網紅經濟的興起,智勤控股通過分析各個私域電商及社交平台的用戶畫像及消費習慣,依託平台不斷提升數字分析能力,篩選符合用戶習慣的供貨商及商品類型,以提升轉化率及客戶粘性。

在了解用戶購物需求及習慣之後,白銀智勤會通過設計走心的營銷方案,以及採用直播帶貨、短視頻和圖文帶貨等新業態,通過「多個平台,多條渠道」的高效分銷模式,讓消費者成功種草及實現商品銷售。

基於智勤控股前瞻性佈局,以及内地直播帶貨、短視頻帶貨等新購物業態崛起,白銀智勤電商平台在2022財年實現了從0到1的突破,而且正呈現爆發式增長態勢。

據財報顯示,2022財年電商業務首度貢獻營業收入為4.41億港元,約佔總營收比重的28%。這不僅是智勤在内地萬億電商賽道首次「破冰」,也是公司未來非常可期的「利潤奶牛」。

2022財年,智勤控股電商業務稅前淨利為5,734.6萬港幣,而同期公司基本盤建造業務稅前淨利為2,941.7萬港元。如此可見,電商業務已經取代傳統建造業務成為公司主要利潤來源。

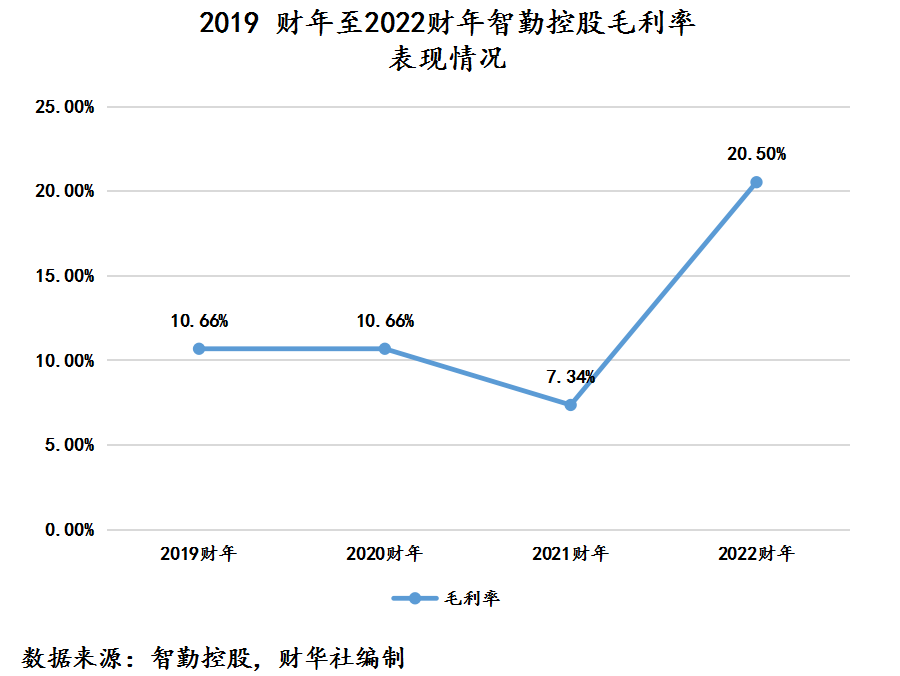

在高毛利率電商業務助力之下,智勤控股毛利率迎來質的飛躍。2022財年,智勤控股毛利率為20.5%,較去年同期毛利率的7.3%,上升了13.2個百分點。這進一步印證智勤控股切入内地電商賽道可行性及可持續性。

前景廣闊且明朗,内在價值靜待釋放

相較於2022年一季度,現階段隨著香港疫情得到有效控制,内地促消費政策持續出台,以及高層穩經濟、穩增長的工作指引不變,智勤控股香港的建造業務及内地電商業務業績增長可預見性更加清晰。

就電商業務而言,2022年二季度以來,隨著内地疫情防控形勢總體向好,各大地方政府都推出了促消費政策密集出台,内地消費情緒都在快速回暖。特别是,電商賽道中的直播帶貨、短視頻帶貨等新消費模式,已經成為拉動及提振消費重要渠道之一。

以今年年中「618」購物節為例,直播帶貨成為今年購物的主流,微信視頻號、快手、抖音等流量平台,通過直播帶貨方式,銷售額規模均實現不同程度增長。

目前,智勤控股旗下智勤館、白銀智勤平台、天下幫扶(專注農產品)等電商平台,在微信的視頻號及小程序等流量端口都有官方賬號,而且均擁有直播帶貨、短視頻和圖文帶貨等新業態的電商服務。這或許意味著,2022年「618」購物節中,智勤控股旗下電商業務有望憑借直播帶貨大火,斬獲不錯的成績,為2023年財年一季度穩增長業績提供強有力支持。

以天下幫扶微信小程序為例,截至目前,天下幫扶旗下的大米、油、果蔬等多種幫扶的農產品中,不少單品銷量已經突破萬單,而且好評率及復購率情況非常可觀。其中,不少好評是6月份以來的評價。

在内地消費持續回暖及消費電商需求不斷提升,智勤控股電商業務只要繼續強化供應鏈資源優勢及拓寬多元的產品矩陣,白銀智勤有望逐步成長為内地電商賽道中另一匹「黑馬」。

目前,智勤控股也有意朝著財華社預想的方向走。

智勤控股管理層在財報中表示,加入電商業務後,使得公司財務表現快速增長;公司預期未來電商業務會持續保持穩定增長。為了增加在中國的電商業務市場份額,公司計劃進一步擴展技術平台並增加產品種類和深化智能服務。

就建造業務而言,目前智勤控股在手訂單非常充裕,業績穩增長預見性強。截至2022年3月31日,智勤控股仍有32個項目未交付(即在進行中項目),累計合約高達13.76億港元,已經超過了2022財年建造業務營收規模,約佔2022財年公司總營收的87.3%。

此外,隨著今年一季度香港疫情得到有效控制,香港經濟、樓市及基建的集體回暖,非常有利於智勤控股2023財年新項目的獲取。

可以預見,隨著建造業務穩健前行,電商業務從資本投入期轉入投資回報期,智勤控股盈利能力及抗風險能力將有望上升至另一台階。

屆時,在互聯網電商概念的加持之下,智勤控股内在價值將迎來全面釋放,估值水平有望進一步提升,投行及券商勢必會給予公司更高關注度及目標價。

展望2023財年,智勤控股又會給投資者帶來怎樣的驚喜呢?我們拭目以待吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享