:炒币浮亏,SaaS业务“最后的倔强”!")

在2018年剥离手机、电商业务后,美图(01357.HK)一度陷入籍籍无名。2021年,公司因为投资加密货币再度火了一把。

2022年上半年,时隔仅逾一年,美图炒币引发业绩亏损的消息传来。

炒币,美图亏损扩大

7月3日晚,美图发布公告称,2022年上半年,公司净亏损可能扩大至2.749亿元至3.499亿元人民币,较上年同期约1.377亿元的净亏损增加约99.6%至154.1%。

净亏损预期增加的主要原因为公司购买的加密货币减值。

2021年年初时值加密货币大牛市,在这场狂欢中,美图似乎持续看好加密货币后期走势,在去年3月、4月分三次购入以太币31000枚和比特币940.89枚,总对价分别约为5,050万美元及4,950万美元。

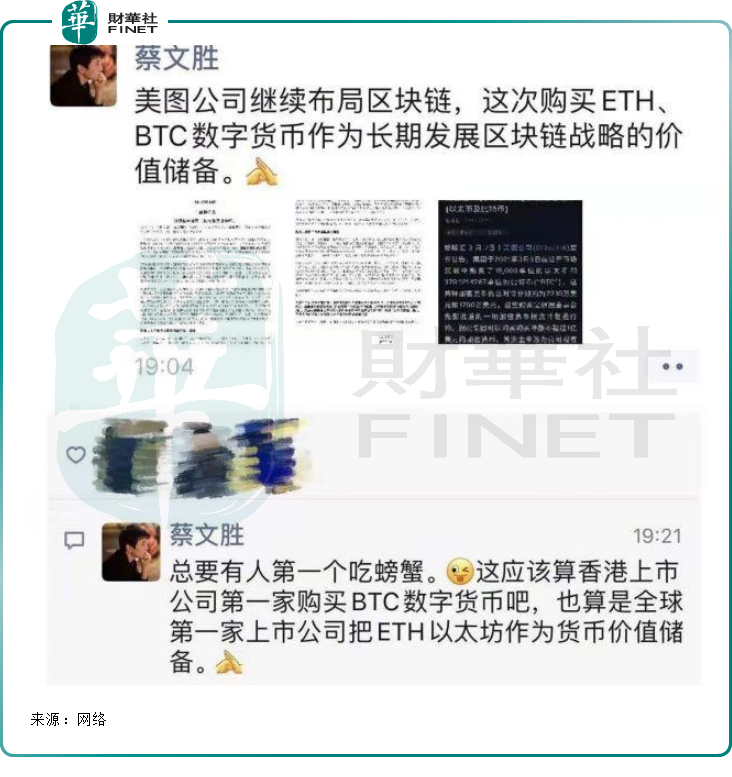

彼时公司董事长蔡文胜发朋友圈称,“美图公司继续布局区块链,这次购买ETH、BTC数字货币作为长期发展区块链战略的价值储备。”

作为补充,他还表示,“总要有人第一个吃螃蟹。这应该算香港上市公司中第一家购买BTC数字货币的吧,也算是全球第一家上市公司把ETH以太坊作为货币价值储备。”

谁知时隔逾一年,被巴菲特炮轰的加密货币持续大跌,比特币价格已跌破2万美元关口,较美图购买时的价格已跌去逾50%。

截至2022年6月30日,根据当日市价厘定的公司购入以太币及比特币的公允价值分别约为3,200万美元及1,800万美元。因为加密货币大跌,美团所购买的以太币和比特币在中期业绩内分别确认减值亏损约1,850万美元及约2,710万美元。

公允价值减少是账面上的减少,美图认为,有关已购买加密货币的减值亏损不会对中期业绩内的现金流、营运及公司拥有人应占经调整亏损╱利润净额产生任何重大影响。

尽管存在波动性,但美团表现很乐观。公司董事会认为,由于区块链行业仍在快速发展中,而加密货币是其中不可或缺的一部分,因此加密货币的采用具有充足的增长空间。

此外,币价每天都在波动,未来公司已购买加密货币的公允价值如出现后续增加的情况下还可在年度业绩内拨回。

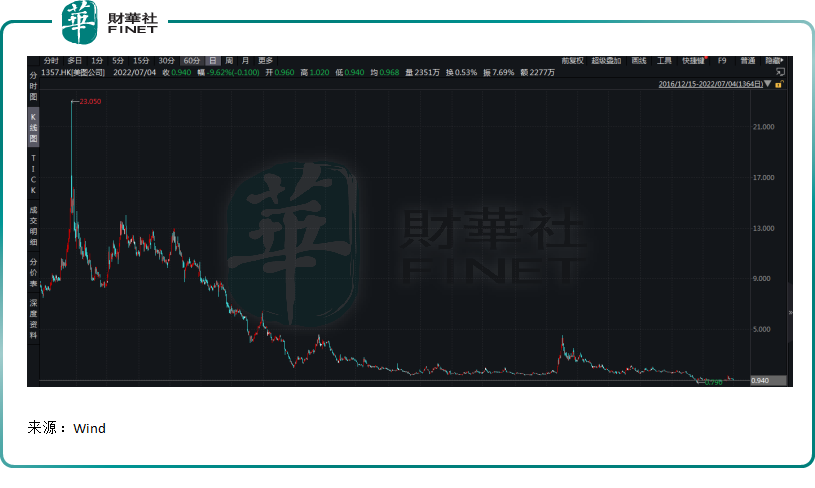

对于这样的解释,二级市场投资者似乎并不买账。截至2022年7月4日收盘,美图股价为0.930港元/股,跌幅为10.58%。

美颜鼻祖,在多元化道路上越走越远

美图在市场认知中,一直是美颜软件开山鼻祖,甚至一度与腾讯并驾齐驱,成为hth登录入口网页市场的香饽饽。

自2008年成立以来,美图超前布局美颜赛道,打造出美图秀秀、美颜相机等多个爆款美图软件,踩准“颜值经济”风口,备受市场追捧。

美图秀秀凭借着强大的修图能力,曾在2011年拿到App Store 2011年度最佳产品等98个权威奖项。

2016年底,公司登陆hth登录入口网页市场,定位为香港第二大互联网公司,成为当时继腾讯之后hth登录入口网页最大的互联网IPO。由此公司也备受投资者关注,并常常被市场拿来与腾讯对比。

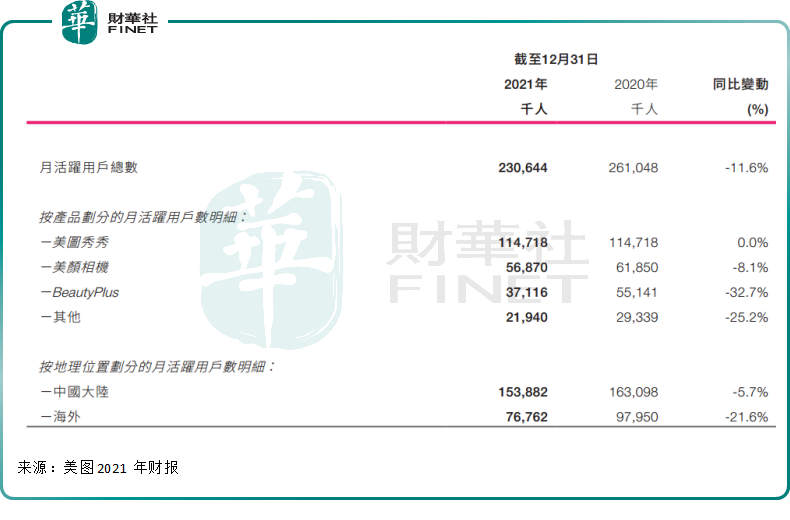

彼时美图被资本市场看好的还有流量,2016年,美图的月活跃用户一度达4.56亿,海外用户多达4.3亿。

后来随着智能手机普及,美颜软件也越来越流行,行业竞争也越来越激烈。虽然美图打造了美图秀秀、美颜相机、Beauty Plus等产品,且拥有上亿流量,但公司同样面临互联网企业都面临的难题,如何实现变现。

在此后的发展中,变现瓶颈一直无法突破,而行业竞品却越来越多,如B612咔叽、醒图等产品的崛起,使得美图赖以维系的流量也逐渐流失。

公司上市之初月活4.56亿,此后逐年减少,到了2021年12月底,这一数据已降至约2.30亿。

为快速实现变现,以美颜软件起家的美图,还曾转战美颜手机市场。

公司自2013年开始销售美图手机,美图手机在公司营收中的贡献占比越来越高,一度占比高达90%,成为公司第一大收入来源。

但美图手机对于消费者来说,其吸引力仅限于美颜自拍功能,而市场更多诟病的是其在硬件上并没有核心优势,在行业中的市场占有率直接被第三方调研机构忽略不计。

与此同时,美图进行了两年商业化变现探索的电商业务——美图美妆也面临运营成本激增难题。美图美妆于2017年10月正式上线,是一个以美妆为主的跨境电商。

2018年,美图开始大规模剥离战略,将旗下美图手机的品牌独家授权给小米集团,暂定美图美妆业务运营,开启向轻资产转型。

自2019年转型以来,美图还曾涉猎社交、医美、电商直播等热点领域,但似乎未在业内激起半点涟漪,甚至被业界嘲讽,没有了手机的美图做社交,怎么看似乎都与社交格格不入。

在追求商业化变现的道路上,美图越走越远,甚至转而投资加密货币,并由此也引发市场关注,重新回归到资本视野。

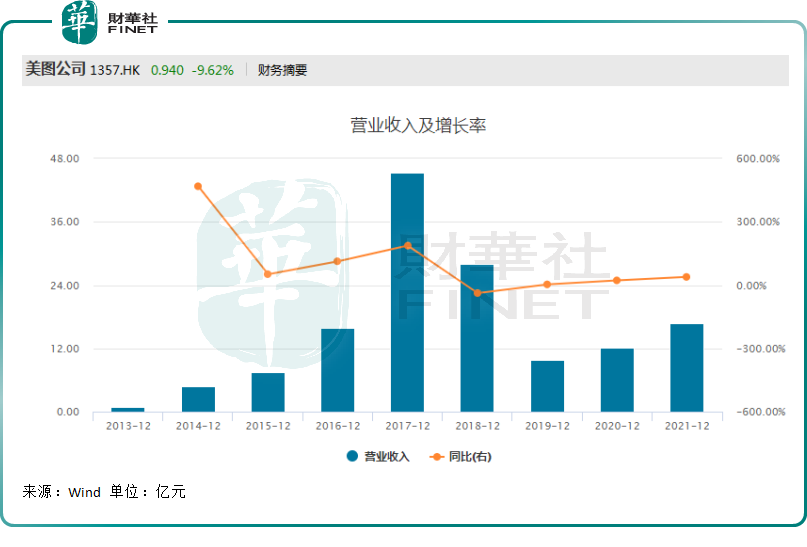

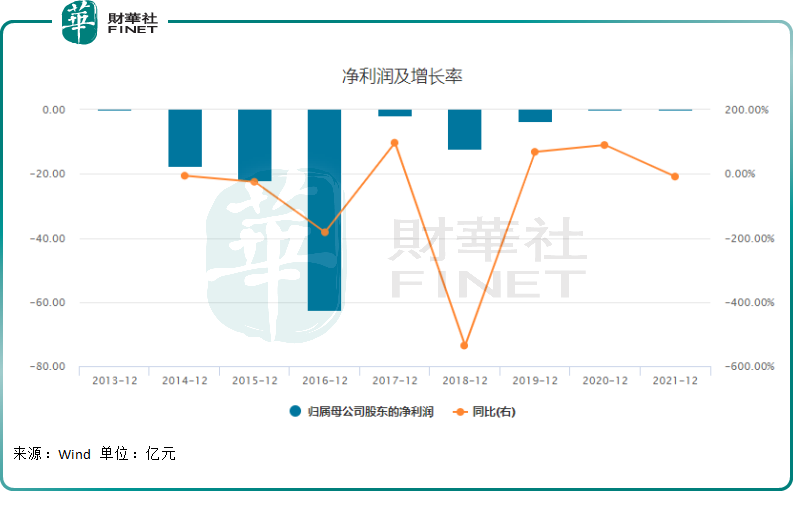

但加密货币并未缓解美图的增长压力,提振资本市场信心。从下图的美图营收及净利润变动情况,并能窥见一斑。

此外,公司股价在2018年震荡下跌后,一直反弹无力,甚至一度破一港元。其市值也从2017年巅峰时期的近千亿跌去了九成。

VIP订阅及影像SaaS成“第二曲线”?

值得一提的是,虽然美图在跨界做直播、社交等方面屡屡不得志,但公司目前似乎找到“第二曲线”。

2021年,美图收入为人民币16.66亿元,同比增长39.5%。增速较2020年22.1%有所提升。

美图将去年的高增长归功于VIP订阅及影像SaaS业务的驱动,并认为VIP订阅及影像SaaS业务是推动美图可持续发展的“第二曲线”。

据财报显示,2021年公司VIP订阅及影像SaaS业务的收入同比增长146.9%。截至2021年底,美图在全球拥有约400万名VIP会员,与2020年底的水平相比增长一倍以上。

VIP订阅是公司于2020年开始探索的变现模式,公司在旗下所有主要应用里启用VIP订阅服务。在AI计算机视觉技术的支持下,VIP会员能享受付费专用功能以获得更优越的影像编辑体验。

此外,在互联网公司都较为关注的To B领域,美图也取得一些突破。2019年公司投资了美妆供应链SaaS公司美得得,帮助线下美妆门店提供成熟的SaaS服务。

财报显示,截至2021年底,美得得在中国超过250多个地区服务逾11500家化妆品企业。

2022年,公司又接连发布三款面向业B端用户的产品,包括美图秀秀Mac版、美图设计室、美图云修等。

历经多年辗转尝试不同领域及业务模式后,美图最后还是归于起家的赛道,选择专注于影像及美丽产业业务。得益于在影像及美丽产业发展SaaS服务的明确规划,公司预期未来收入将持续增长。

以美图软件起家,虽然美图还做过手机、电商、社交等,甚至投资加密货币等业务,但其市场认知始终与“美颜”密不可分。曾经在多元化道路上越来越远,如今公司再度回归影像及美丽产业,美图还能找回千亿市值吗?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享