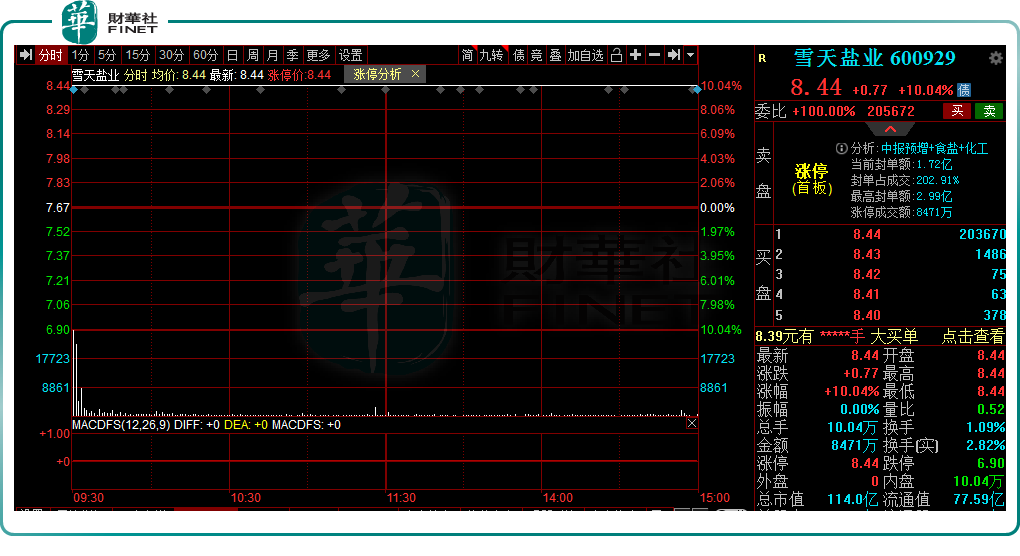

在2022年半年報密集披露之際,「鹽業龍頭」雪天鹽業交出了一份靓麗的答卷。消息刺激下,雪天鹽業於6月29日斬獲「一字板」,報收8.44元/股,有超20萬手大單擬排隊進場。

半年報顯示,雪天鹽業預計實現歸母淨利潤為4.08億元至4.85億元,同比增長152%至200%;扣非淨利潤為4.24億元至5.01億元,同比增幅達589%至715%。

分季度看,公司2022年一季度實現歸母淨利潤為1.42億元,若以此計算,第二季度實現歸母淨利潤為2.66億元至3.43億元,環比增幅達87.32%至141.55%。

可以見得,公司2022年以來一直保持良好的增長勢頭。然而,業績向好的背後究竟有何奧秘?

產品量價齊增拉升業績

官網顯示,雪天鹽業創立於2011年,是全國鹽行業第一家產銷一體、跨省聯合的現代股份制企業,主要產品為食鹽、兩堿用鹽、小工業鹽及芒硝。2018年成功登陸上交所,因「逆勢上市」被譽為「中國鹽改第一股」。

作為我國鹽行業龍頭之一,公司具有較強的規模優勢,擁有各類鹽產能約500萬噸/年,其中小包食用鹽約41萬噸,綜合實力位居行業前三甲。此外,公司通過收購等方式拓展鹽化工業務領域,擁有純堿、氯化铵各70餘萬噸,燒堿20萬餘噸,雙氧水產能18萬噸。

2022年以來,受國内鹽化工行業景氣度持續提升,以及原材料價格上漲等因素影響,公司產品延續量價齊升。

據統計,公司主要產品工業鹽今年一季度均價超480元/噸,較2021年均價提升約50%,目前處於歷史高點;純堿一季度均價2100元/噸至2200元/噸,較去年提升超400元/噸;氯化铵也由去年的800元/噸提升至1000元/噸。

除此外,公司適應消費升級趨勢,公司全力推進高端戰略,擴大中高端鹽供給佔比來提升整體均價,目前中端鹽的批發價是5600元以上;高端鹽價位1萬以上。一季度,公司食用鹽均價由去年的700元/噸提升至近1000元/噸。

旺盛的市場行情下,公司主要產品產銷兩旺,上半年盈利同比去年同期實現大幅增長。公司表示,2022年上半年度經營穩定,產銷兩旺,主要產品量價齊增,盈利能力同比提升。

以「鹽」為軸雙驅動,高築護城河

除了業績大增外,公司以「食用鹽+鹽化工」雙輪驅動的業務模式亦是頗具看點,兩者協同發展迸發極大的能量。

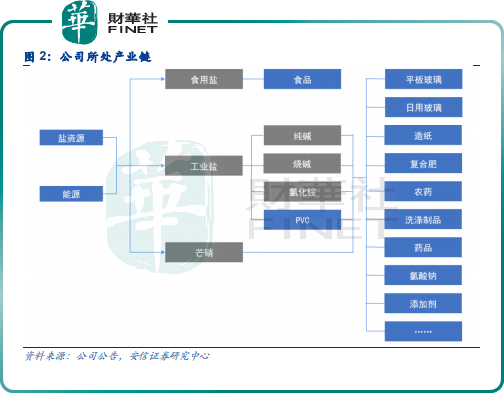

從產業鏈的角度分析,公司所涉及的食用鹽、工業鹽、芒硝及純堿等產品被廣泛應用於食品加工、印染、日化、玻璃、紡織業等行業,均與人們生產及生活息息相關。

而上遊資源端,公司也已儲備了豐富且品質優良的礦產資源,其所屬湘衡鹽化、湘澧鹽化、九二鹽業、永大食鹽和湘渝鹽化等五個重要生產企業採礦權可採面積共計15.84平方公里,氯化鈉儲量13.15億噸,芒硝儲量3.33億噸。

其中,湘渝鹽化是於2021内完成收購的,其控股子公司索特鹽化擁有100萬噸/年的井礦鹽產能,且其擁有純堿、氯化铵產能各70萬噸/年。借此公司在推進鹽礦資源的同時,也將觸角進一步向燒堿、純堿等下遊延伸。

表現在業務上,近幾年來,公司鹽及鹽化工主業快速增長,由2018年度19.3億元增長至2021年度的44.55億元規模,收入佔比已高達93.19%,高築起護城河。

細分產品看,截至2021年度,公司各類鹽產品收入「一馬當先」,達20.96億元,佔比總營收的4成之多。此外,純堿、氯化铵、燒堿類、芒硝等產品收入佔比分别為26.53%、12.86%、7.30%、2.65%。

不過,值得一提的是,鹽的生產成本中煤炭和包裝佔大頭,受制於煤炭價格波動影響,公司各類鹽產品的毛利率大幅下滑。

財報數據顯示,公司各類鹽產品毛利率已有2018年度的54.23%急速下滑至2021年度30.80%。

面對成本端的壓力,今年公司成立了集採中心進行大宗原材料如煤炭和包裝材料的集中集採,很好地發揮規模效應。

同時,根據公告,當前湘渝鹽化煤氣化節能技術升級改造項目計劃於2022年4季度完成改造,2023年初建成投產,投產後有望支撐聯堿產能達到90萬噸/年,同時相關產品生產成本也有望進一步降低。

後語:

綜上來看,公司良好的業績離不開行業的高景氣度,「食用鹽」及「鹽化工」雙輪驅動,高築起護城河,不過鹽產品毛利率下滑風險仍存在,後續能否「奮起直追」有待時間來證明。

展望未來,在下遊光伏、鋰電等新能源行業加速發展的大背景下,公司純堿產品需求亦有望被帶動並增厚業績,這亦是二級市場對公司未來業績的博弈預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享