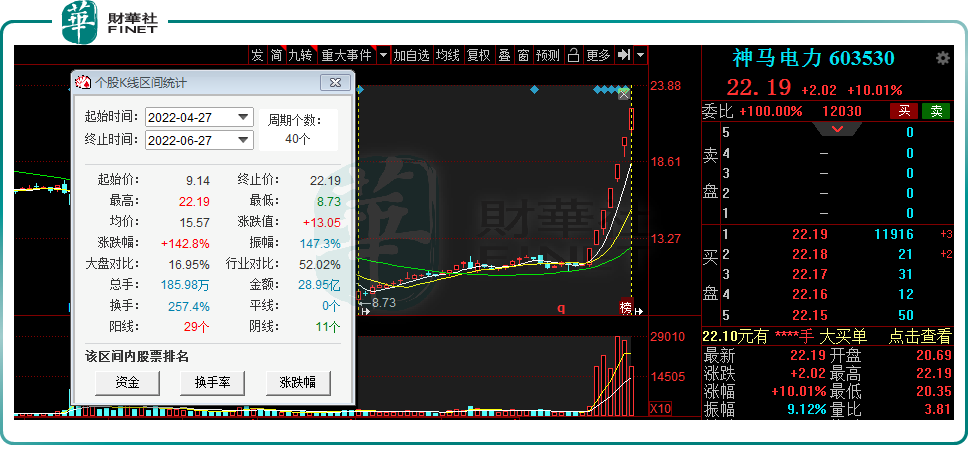

近日,神馬電力(603560.SH)表現異常強勢。自2022年6月17日-27日10時17分,該公司連續7個交易日錄得漲停板,區間累計漲幅達94.99%,接近翻倍。

拉長時間來看,神馬電力於2021年12月20日觸及階段性高點23.08元/股,此後便一路下行,截至今年4月27日,股價觸及8.73元/股的歷史低點,區間累跌達62%。隨後該企業股價快速回彈,不到兩個月時間,累計漲幅已超140%。

那麽,近期神馬電力股價一路高歌,其背後的邏輯是啥?

01受益特高壓板塊「反彈」預期

消息面上,北半球夏季來臨,日本、美國,及歐洲諸國出現電力供應緊張的局面。國内正處於能源轉型初期,迎峰度夏期間,用電高峰時段多地電力供需偏緊。

受此影響,近期,A股特高壓板塊異動拉升。

雙碳戰略下,電氣化轉型大勢所趨,作為「新基建」投資託底經濟,特高壓工程建設迎來了快速發展。

特高壓是指電壓等級在交流1000千伏及以上和直流800千伏及以上的輸電技術。它被譽為是「電力高速公路」,具有傳輸量大、線損小、輸送距離遠的優勢。

截至2020年底,我國已建成「14交16直」共計30條在運特高壓線路,累計線路長度35868公里,2016-2020年線路長度復合年增速為20.63%。

國信證券指出,「十四五」是我國加強西電東送、提高清潔能源消納比例,鞏固能源安全保障的重要發展階段。而特高壓不僅能支撐清潔能源大範圍配置,同時還可提高東中部地區電力供應保障能力。

政策驅動疊加内生需求,特高壓有望放量提速。「十四五」期間,國網規劃建設特高壓工程「24交14直」,涉及線路3萬餘公里,變電換流容量3.4億千伏安,總投資3800億元。2022年國家電網計劃開工「10交3直」。

在這樣的背景下,作為電力系統變電站復合外絕緣龍頭企業——神馬電力近期被資金挖掘,走出浩浩蕩蕩的連板行情,連續7個交易日錄得漲停板。

龍虎榜數據顯示,神馬電力於6月20日至24日接連5天登上龍虎榜。買賣前五席位中不乏有天風證券上海浦東分公司、湘財證券台州營業部、東方財富證券拉薩營業部、中信證券南通工農南路證券營業部等遊資。

02原材料價格上漲神馬電力「增收不增利」

神馬電力成立於1996年,主要從事電力系統變電站復合外絕緣、輸配電線路復合外絕緣和橡膠密封件,與國家電網建設緊密相連,屬於國家新型基礎建設的一部分。

經過多年市場積累,公司與國家電網、南方電網、中國西電、HitachiEneregy、Siemens集團、GE集團等國内外電氣設備龍頭在内的超1000家客戶建立了合作關系。

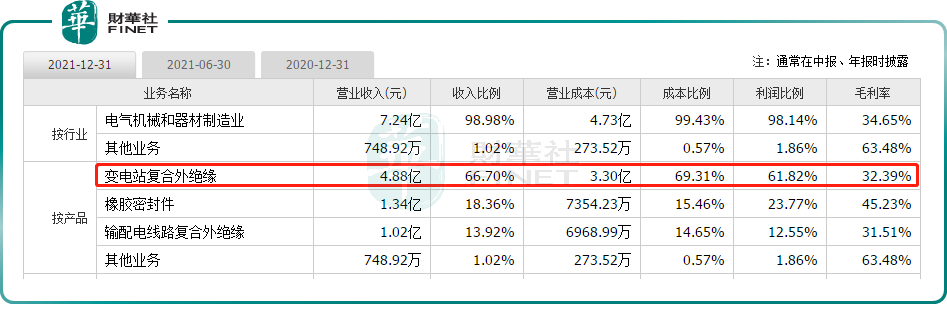

分業務來看,變電站復合外絕緣產品是公司「扛把子」業務,營收、淨利潤佔比均超6成。

值得一提的是,在變電站復合材料絕緣子領域,神馬電力是行業龍頭。

據悉,2020年,全球絕緣子市場規模近千億元,廣泛應用在輸配線路、變電站等場合。變電環節在過去主要以瓷絕緣子技術路線為主。2020年以後,在超高壓、特高壓領域復合材料應用開始滲透,各類設備全電壓等級的變電站復合外絕緣子技術滲透率約25%。

可以預見,未來隨著復合材料絕緣子加速滲透,公司業績增長有望提速。

其次是橡膠密封件業務,公司是國内電力設備用橡膠密封件龍頭企業,2021年收入1.34億元,同比增長5.5%,佔比18.36%。

此外,隨著電氣化轉型速度加快,全球電網投資穩步增長,為公司系列輸配電復合外絕緣產品也帶來了新的發展機遇。2021年該業務收入1.02億元,同比增長42%,佔比13.92%。

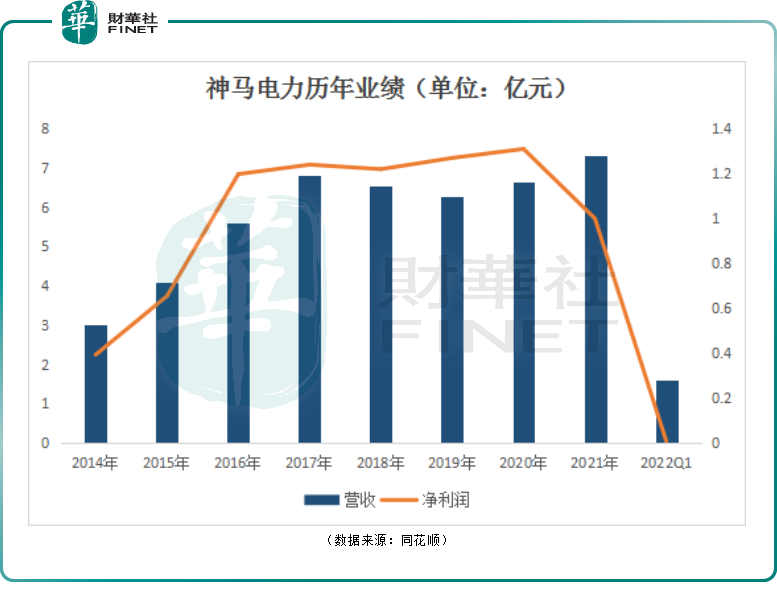

從過往業績來看,2014-2017年,神馬電力業績實現較大幅度的增長,公司營收從3億元提升至6.8億元,淨利潤從3928萬元提升至1.24億元。而此後的三年里,公司業績表現較平穩。

2021年以來,神馬電力出現增收不增利的尷尬局面。根據公司2021年年報,公司營收同比上升10.29%,而淨利潤卻同比下滑23.05%。

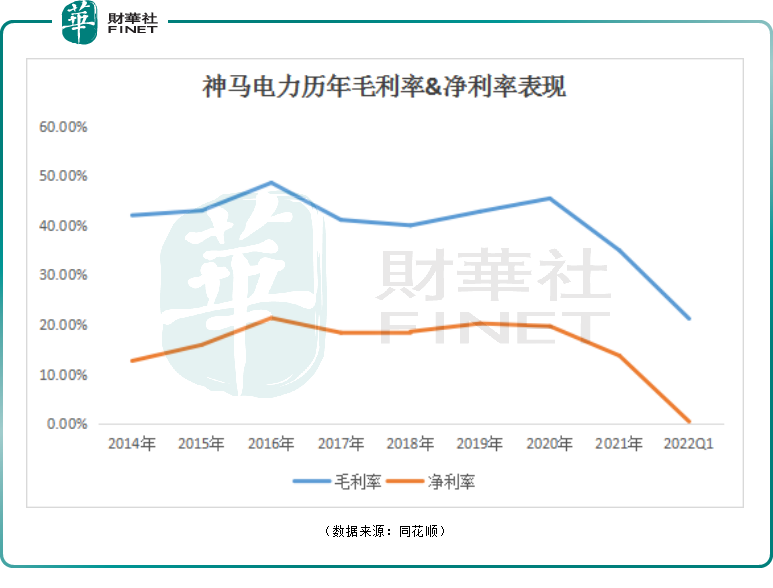

公司盈利能力的下滑體現在公司的毛利率和淨利率的變動上。2021年公司毛利率由2020年的45.41%降至34.94%,到2022年第一季度已降至21.2%;公司淨利率更是跳崖式下降,2022年第一季度,神馬電力銷售淨利率僅區區0.5%。

神馬電力稱,受原材料短缺、價格上漲、供給衝擊等諸多不利因素的影響,公司產品原材料價格(如玻纖、矽橡膠、樹脂等)持續上漲。

在成本衝擊下,神馬電力利潤被擠壓。今年一季度公司營收1.61億元,同比增長35.49%;淨利潤81.24萬元,同比下降91.44%。

神馬電力表示,若原材料價格繼續上漲,將會對公司未來的經營業績產生不利影響。

結語

從基本面上看,神馬電力算是典型的小而美企業,公司深耕電力復合外絕緣20餘年,在該行業龍頭地位顯著。其戰略上,在國内「先攻佔特高壓,後覆蓋高壓和超高壓」,並打入眾多巨頭的供應鏈。

現階段,神馬電力受成本高漲影響,短期盈利承壓。該公司近期股價飙升,主要得益於特高壓整體板塊「反彈」預期驅動。

但值得一提的是,據神馬電力透露,當前公司特高壓產品收入貢獻仍佔比較低,僅7.64%,對公司目前經營業績產生的影響有限。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享