據悉,A股上市公司上半年業績報告披露時間為每年的7月1日-8月31日。

而截至6月24日收盤,上交所官網顯示,2093家上海A股已經預約了中報披露時間,其中梅花生物(600873.SH)將於7月15日率先披露,是這些公司中最早的,披露時間緊隨其後的是健民集團(7月20日)、農發種業(7月21日)、亞輝龍(7月21日)。

雖然說披露時間的早晚和財報的好壞之間沒有必然的聯系,但是大多投資者都相信敢於早早披露財報的公司其業績差不了,所以梅花生物近日也成為了A股市場非常受關注的一家公司。

老牌味精廠商已成生物發酵龍頭

梅花生物的前身可追溯至成立於2002年4月的河北梅花味精集團有限公司,2009年2月進行了股份制改造,2010年12月借殼五洲明珠實現上市。

現在的梅花生物主要從事氨基酸系列產品研發、生產及銷售的公司,下設有内蒙古通遼、新疆五家渠、吉林白城三大生產基地,在廊坊和上海設有兩個研發中心,主要生產的產品包括:

動物營養氨基酸類產品:賴氨酸、蘇氨酸、色氨酸、飼料級缬氨酸、味精渣,澱粉附產品飼料纖維、玉米胚芽、菌體蛋白等,其下遊需求是養殖和動物飼料。

食品味覺性狀優化產品:谷氨酸、谷氨酸鈉(味精的化學成分)、呈味核苷酸二鈉、肌苷酸二鈉、食品級黃原膠、海藻糖、納他黴素等,下遊需求包括餐飲、醬料、方便食品等。

人類醫用氨基酸類:谷氨酰胺、脯氨酸、亮氨酸、異亮氨酸、醫藥級缬氨酸、肌苷、鳥苷、腺苷、普魯蘭多糖等,下遊需求為醫用品和保健品。

其他產品:石油級黃原膠、藥用膠囊、生物有機肥等。

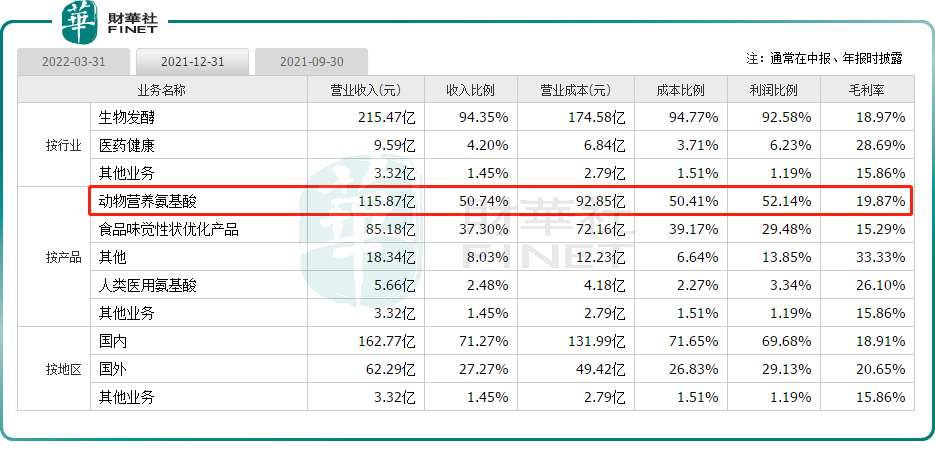

2021年的業務結構顯示,動物營養氨基酸(賴、蘇氨酸為主)是梅花生物目前最核心的產品,貢獻了50.74%的收入和52.14%的利潤,毛利率為19.87%,其次對業績貢獻較大的還有食品味覺性狀優化產品(味精、呈味核苷酸二鈉為主)。

21年淨利翻倍增長,股價飙漲創7年新高

作為生物發酵領域的龍頭,梅花生物的業績也沒讓投資者失望。

自打上市以來,該公司一直在盈利,從未出現過虧損,要知道其核心產品動物營養氨基酸的下遊應用端(養殖和動物飼料)是一個周期性的行業,因此始終保持盈利其實是挺難得的。

不過,2017年-2020年間,梅花生物的營收雖延續了增勢,但歸母淨利潤出現了小幅下滑。

而在2021年,該公司的營收同比增長33.94%至228.37億元,歸母淨利潤同比增加139.4%至23.51億元,每股收益增加137.5%至0.76元。

從主要的業務板塊來看,動物營養氨基酸產品收入為115.87億元,同比增加33.39%;食品味覺性狀優化產品收入85.18億元,同比增加41.61%。

據了解,在2021年,雖然主要原材料價格呈現不同程度上漲,但梅花生物主要產品味精、蘇氨酸、賴氨酸、黃原膠以及其他飼料氨基酸產品的售價上漲幅度大於原材料價格增長幅度,其主要產品整體盈利能力進一步提高,是期内業績錄得高增長的核心原因所在。

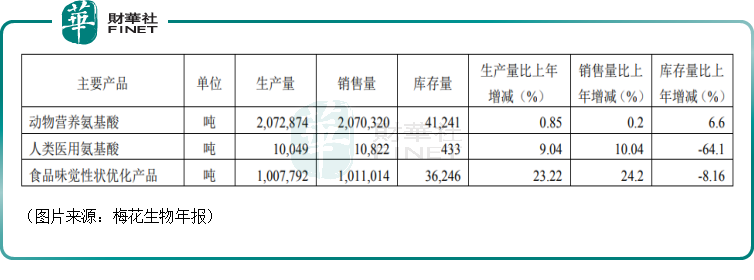

而在產銷方面,梅花生物的動物營養氨基酸、人類醫用氨基酸、食品味覺性狀優化產品在2021年的產銷都在同比增長。

其中,食品味覺性狀優化產品表現最優,生產量同比大增23.22%,銷量同比大增24.2%,這是因為期内吉林梅花二期味精產能釋放,味精銷量大幅增長;動物營養氨基酸的生產量同比增長0.85%,銷量同比增長0.2%,表現一般。

而在2022年一季度,梅花生物的業績再度大增,其中營收同比增長26.45%至67.12億元,歸母淨利潤同比增長183.71%至11.59億元。

今年一季度,該公司的歸母淨利潤的增長遠好於營收的增長,這也說明期内梅花生物的盈利能力獲得了大幅度的提升,這一點也反映在了毛利率指標上,一季度其毛利率達26.24%,同比提高了9.77個百分點。

這主要源於賴氨酸量價齊增、味精、食品級黃原膠以及呈味核苷酸二鈉、蘇氨酸以及其他飼料產品價格上漲。

另外,不難發現,梅花生物2021年的歸母淨利潤本來就獲得了大幅增長,而2022年則只用一個季度就基本實現了去年歸母淨利潤的一半。

由此可見,該公司的業績表現有多麽強勢,可以預想梅花生物整個2022年上半年的業績也會很好,這也是該公司敢於率先披露中報的底氣所在。

值得一提的是,在業績飙增的同時,梅花生物的股價(前復權)也獲得了持續上漲,自2021年年初至今已累漲逾150%,創下了7年以來的新高(上一次股價達到這個價格還是在2015年6月25日)。

回報股東很慷慨,謝治宇卻在小幅減倉

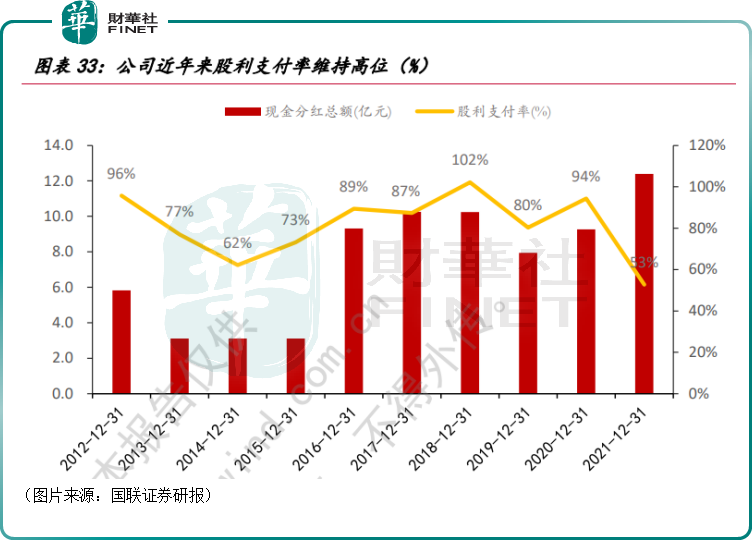

而在持續盈利的同時,梅花生物在回報股東這一塊上也是相當慷慨,算是A股市場的一股清流。

從下圖可以看出,該公司的股利支付率一向維持在高位。

根據2021年分紅預案,梅花生物擬每10股分派現金股利4元(含稅),預計分派現金紅利12.39億元左右(含稅),現金分紅比例約53%。

2022年5月23日,該公司發佈公告稱,在前次回購注銷股本的基礎上,以不超過12元/股現金回購8-10億元,回購股份用於注銷注冊資本,綜合考慮現金分紅+回購注銷,分紅率為87%-95%。

由此,梅花生物也得到了許多機構投資者的青睐,如興全謝治宇旗下的興全合潤混合型證券投資基金、興全合宜靈活配置混合型證券投資基金(LOF)此前曾多次加倉梅花生物。

不過,或許是股價漲幅巨大,上述兩只基金已經進行了小幅減倉操作,其中前者在6月2日減倉了232.31萬股,後者分别在3月31日、5月20日、6月2日分别減倉了778.83萬股、620.03萬股、172.07萬股。

梅花生物的前景怎麽看?

不過,謝治宇的減倉並不表示梅花生物的前景變差,其實得益於行業龍頭地位,該公司的未來發展和業績還是比較穩的。

具體來看,在核心產品動物營養氨基酸領域,梅花生物是以賴、蘇氨酸為主。

據了解,由於我國擁有豐富的玉米、煤炭等資源,頭部企業擴產單線規模較大,相比國外生產企業成本優勢明顯,近年來海外企業的蘇、賴氨酸產能在逐漸出清,產能不斷向國内集中。

根據博亞和訊的統計,2021年全球賴氨酸(折算98.5%賴氨酸,下同)產能為386.1萬噸,同比減少4.9%,而國内賴氨酸產能284.5萬噸,同比增加6.2%,全球產能下降主要因ADM(賴氨酸產能近20萬噸/年)的退出。

國聯證券研報顯示,截至目前,全球賴氨酸生產廠商有19家,CR3上升至56.5%,梅花生物以年產100萬噸的規模(白城三期項目投產後),佔全球賴氨酸產能的26%,已成為行業第一。

截至目前,全球蘇氨酸市場集中度CR3達67.2%,梅花生物以年產30萬噸的規模,佔全球賴氨酸產能的27%,同樣是行業第一。

在業績貢獻排名第二的食品味覺性狀優化產品領域,梅花生物以味精、呈味核苷酸二鈉為主。

其中,在味精市場,經過多年整合,國内這一塊已經基本形成阜豐集團(00546.HK)、梅花生物和寧夏伊品生物三強鼎立的局面。

截至2021年底,梅花生物味精產能為100萬噸,阜豐集團產能近120萬噸,寧夏伊品產能為40萬噸,行業集中度CR3達到近90%。

這里重點解釋下大部分人都沒聽說過的呈味核苷酸二鈉(I+G),這是一種增鮮劑,其添加於食物中可使其具有強烈的鮮味,當與氨基酸類物質混用時,可成倍提高鮮度,有「強力味精」之稱。

國聯證券研報顯示,目前全球I+G市場供應能力7萬噸左右,其中梅花生物擁有I+G產能1.2萬噸,約佔行業總產能的17%,是主要的生產商之一,其餘主要生產商還包括韓國希傑、日本味之素、星湖科技(600866.SH)。

結語

從目前的情況來看,梅花生物敢於預約率先披露2022年半年報,其中期業績應該是比較突出的。

就長期前景而言,該公司的行業龍頭地位足以保證其業績具有比較高的下限,一旦產品價格上漲,那麽上限也能大幅度拔高,正如2021年以及2022年一季度的業績表現。

不過,梅花生物這一年半的股價漲幅已經很大,積累了大量獲利盤,後續需要時刻關注已持續上漲的產品價格是否會回落,這在很大程度上決定著其股價能否延續增勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享