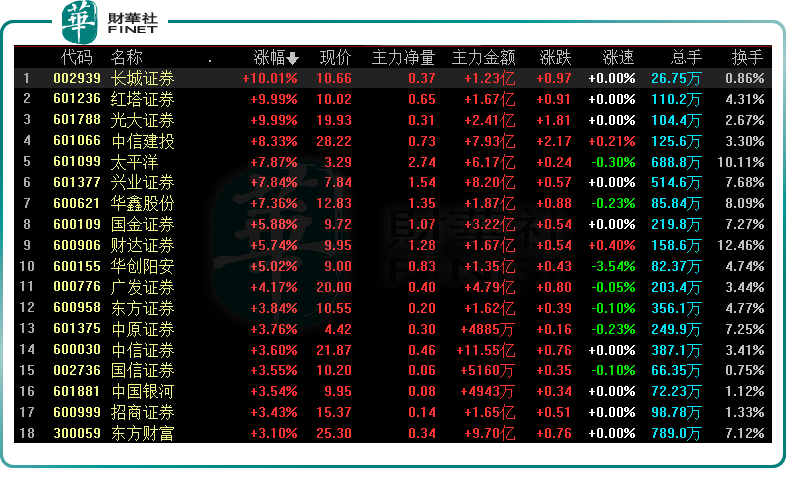

6月15日,A股證券板塊領漲兩市,概念指數一度大漲超7%,板塊内個股掀漲停潮!

截至收盤,光大證券(601788.SH)斬獲6天5板,長城證券(002939.SZ)、紅塔證券(601236.SH)2連板,財達證券(600906.SH)、中信建投(601066.SH)、紅塔證券(601236.SH)、國聯證券(601456.SH)等股拉升上漲。

可喜的是,滬指時隔3個月後也重返3300點,深證成指、創業板指數均漲約1%。

券商股漲勢洶洶,板塊持續反彈已超19%

今年以來,在A股大盤下行的背景下,證券板塊表現持續萎靡,概念指數一路跌落谷底,板塊PB估值一度回落至1.4倍,部分頭部券商估值則接近或低於1倍PB,處於歷史底部區域。

不過,隨著穩增長政策逐步疊加,券商股歷經漫長的寒冬後,似乎迎來了春天。

據同花順數據顯示,自4月28日觸底反彈以來,證券概念指數一路高歌猛進,至今累計區間漲幅已達19.85%。

針對板塊的大漲行情,安信證券認為,信用寬松預期有望加速落地提振市場信心,帶動市場交易情緒提升,利好經紀業務收入增長。其次,資本市場改革政策利好頻出,利好券商投行、重資本業務。

個股方面,同花順數據顯示,47只券商概念股全線飄紅,由光大證券扛起領漲大旗,4月28日至今累計漲幅已超8成;國聯證券、浙商證券緊隨其後,區間大漲逾4成;財達證券、廣發證券、中信建投等股均漲超3成。

值得玩味的是,在歷史長河中,光大證券亦曾多次成為證券板塊大漲的的領頭羊。2014年11月,光大證券旱地拔蔥,僅在一個月時間内股價便飙漲翻倍;2020年6月,光大證券再度崛起,曾在12個交易日内奪得8個漲停板,相當強勢!

財通策略分析稱,自2014年以來,「光大證券」對於券商股行情,甚至股市行情,有著很重要的參考指標和意義。

就近期表現而言,算上今日一字板,光大證券已經累計斬獲6天5板,股價報收19.93元/股,創下2020年11月以來新高。

足以見得,光大證券已有復制過往走勢迹象。那麽,是否意味著「諾曼底登陸」反攻時刻真的來到?

投資收益拖累業績,券商一季度遭遇"倒春寒"

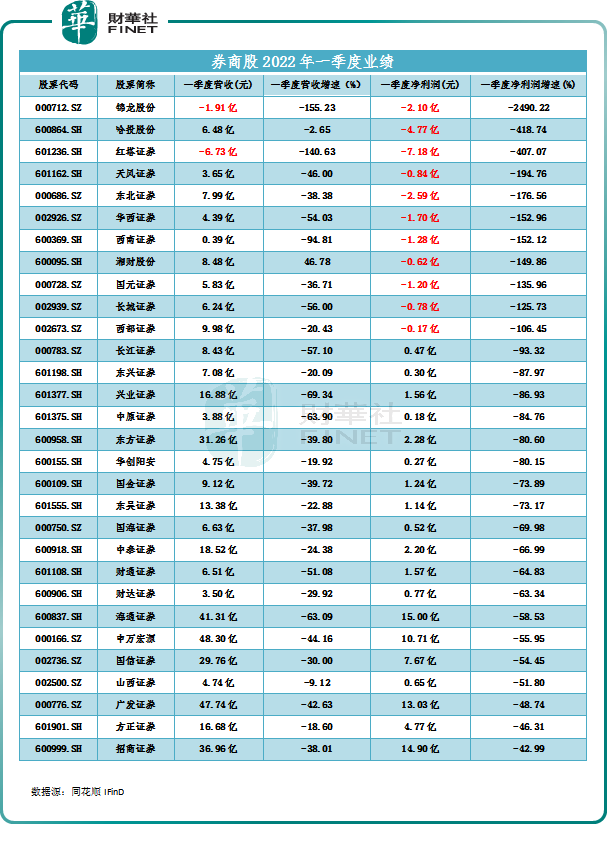

從基本面看,2021年A股火熱的行情,讓證券公司賺得「盆滿體滿」,但來到2022年一季度,股市接連下挫行情,讓券商感受到了一股猝不及防的"倒春寒"。

根據同花順數據顯示,今年一季度47家上市券商中,僅有中信證券、太平洋等6家淨利潤增速同比正增長,其餘41家企業無論是營收,還是淨利潤都同比下滑,部分券商甚至出現虧損。

在一眾業績同比下滑的同業中,傳統「頭部」券商中信證券、中金公司、廣發證券、光大證券等也未能「幸免」,營收分别下滑-7.20%、-14.53%、-42.63%、-34.45%。而部分中小券商的營收甚至為負值,錦龍股份一季度營收-1.91億元、紅塔證券營收-6.73億元。

歸母淨利潤方面,錦龍股份淨利跌幅最猛,一季度同比下滑2490.22%,錄得淨虧損2.1億元;紅塔證券歸母淨虧損最大,一季度淨虧損7.18億元。

行業角度看,券商行業已經形成集經紀、自營、投行、財富管理和信用五大業務並重的局面。其中,自營業務普遍佔券商總營收的24%,僅次於財富管理,包括投資債券和股票等。

作為券商收入的重要來源之一,一季度投資收益下滑是直接拖累券商整體業績及拖累盈利重要影響因素。下表可見,中金公司、海通證券、華泰證券等企業投資收益浮虧較為嚴重。

對此,山西證券分析師表示,年初以來,由於地緣政治變局和新冠肺炎疫情蔓延超出預期,A股二級市場震蕩加劇,對證券公司業績造成一定影響。其中,自營業績影響最大。

國泰君安非銀分析團隊亦認為,受市場調整影響,2022年一季度投資業務是上市券商營收下滑的最主要因素。

展望後市,華金證券指出在當前市場面臨的風險因素不發生超預期負面變化的情況下,預計二季度券商經營業績或將邊際好轉,其中投資業務對業績的顯著拖累或將邊際改善。

多家機構唱多券商股,A股後市怎麽走?

俗話說,春江水暖鴨先知,股市上漲券商先行。

券商股作為經營穩健、低波動高股息的投資產品受到資金青睐,當前立處低估值區間疊加業績預期,多家機構集體唱多。

浙商證券表示,當前券商板塊處於超跌狀態,PB、PE估值均處於歷史底部,僅略高於2018年的估值水平,但當前市場景氣度與風險程度、券商資產質量均優於2018年。隨著穩增長政策逐步疊加,財富管理類券商仍是短期反彈行情的主線。

財通證券認為,整體來看,底部基本探明,不用悲觀,積極作為,積極選股,積極佈局,越往年底越好。若7月、8月,貨幣寬松預期進一步發酵,穩增長政策措施持續落地,降息或降準時間點可能成為「諾曼底登陸」的反攻時間窗口。

當然,券商股作為牛股市場的方向標,A股近期走勢亦相對堅挺,4月27日市場底部反彈至今,上證指數漲幅達14.52%、深證成指、創業板指數分别大漲18.92%、19.74%。

展望後市,A股市場後市能否持續「高歌」?

博時基金認為,當前各項「穩增長」的政策仍在不斷出台,貨幣政策穩健偏寬松,流動性合理充裕,但由於國内外的不確定因素依然存在,這些因素仍對A股走勢產生影響,在多重因素交織的背景下,A股近期的波動將會加大,中長期向好的基礎仍在,可適當關注受益政策支持的行業板塊。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享