在「王心淩男孩」瘋狂應援下,芒果超媒開始顯露回溫。

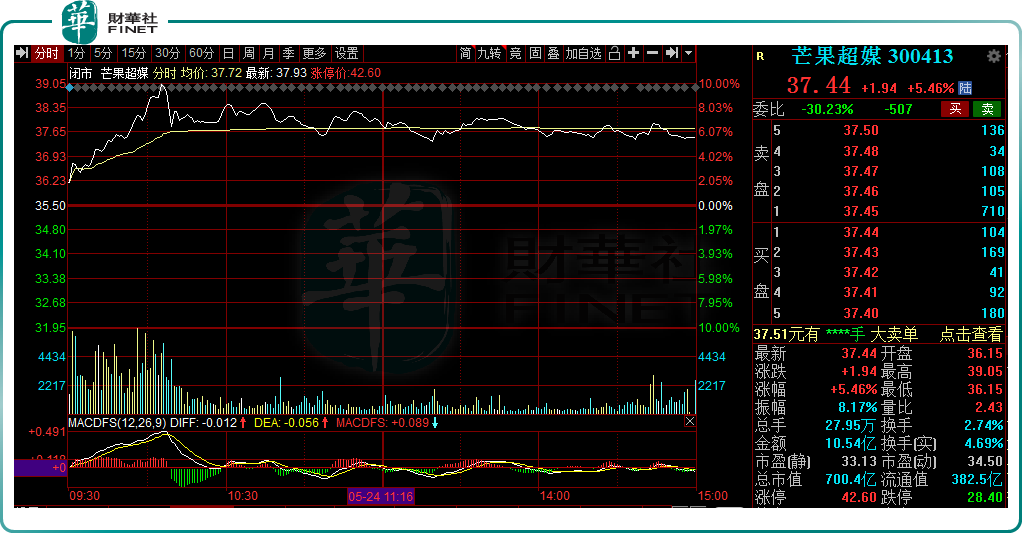

5月24日,芒果超媒逆市衝高,一度漲近10%,大超市場預期。截至收盤,芒果超媒報收37.44元,漲5.46%,總市值突破700億元。

而就於前一個交易日,芒果超媒還儘顯萎靡,收跌1.11%至35.5元/股。若較2021年1月高位92.88元/股而言,已然腰斬,總市值也蒸發了近千億。

《浪姐3》再掀熱潮

5月20日,芒果超媒的王牌綜藝《浪姐3》首度開播,節目中集結了那英、寧靜、王心淩、許茹芸、twins、徐夢桃等30位1990年前出生的姐姐輩女藝人/運動員,通過合宿生活與舞台競演,最終選出7位成員「破齡成團」。

實際上,有了《浪姐1》、《浪姐2》的成功鋪墊,《浪姐3》的回歸自然坐擁不少名氣,而本季的賽制也將圍繞著兩大同盟展開「雙打」對決,推陳出新再一次吸引了眾多眼球。

不過,興許令節目組都出乎意料的是,《浪姐3》初舞台表演中,歌手王心淩高馬尾、搭配一身學院風的形象,再現唱跳舞曲《愛你》燃爆全網,直讓一大批粉絲高喊「爺青回」,引發全網「回憶殺」。

數據顯示,《浪姐3》上線首日播放量為1.36億,首日正片播放市佔率為36.3%,均較大程度超過前兩部;《浪姐3》開播3日,累計播放量4.1億,《浪姐1》和《浪姐2》前三日累計播放量分别為3.7億和3.9億。

其中,王心淩初舞台《愛你》單視頻播放量便高達730萬,全網熱度指數高達46.34,播放量、人氣斷層第一。

除了霸榜熱搜外,王心淩的歌曲也屢次登上音樂榜單,有關王心淩的話題更是席卷各大社交平台。

不過,由此引發的一系列蝴蝶效應還不僅這些,有關「王心淩男孩」、「王心淩概念股」甚至橫空出世。

在短視頻平台,隨處可見不少男粉絲模仿王心淩唱跳的視頻。經典語句「你一票,我一票,王姐80還唱跳」掀起了追捧熱潮,網絡上更是將這些中年男粉絲稱為「王心淩男孩」。

在芒果超媒股吧,網友直呼「心淩男孩一人十手!用漲停支持王心淩!」、「用股票給心淩應援」等留言,用真金白銀支持「王心淩概念股」成了一度熱議的話題。

在看似瘋狂的背後,其實歸納起來均離不開為過去的青春和情懷買單,立處中堅消費階層的80、90後嫣然懷舊夢想。

實際上,在《乘風破浪的姐姐》第一季開播時,就因為節目火爆,在開播當天引發了公司股票上漲,並在盤中一度觸及漲停,助力芒果超媒站上千億市值。今日,在資本男孩們的助力下,芒果超媒迎來了久違的曙光。

不過,當前芒果超媒的股價仍處於低位,自2021年1月達到92.88元/股高位之後,便一路下跌,迄今已跌超6成。

芒果超媒未來可期?

公司股價一度萎靡不振,與公司業績面表現有一定的關聯。

資料顯示,芒果TV創立於2014年,是湖南台旗下的新媒體平台,2018年芒果TV通過重組的方式注入上市公司快樂購,並更名為芒果超媒。

作為國有互聯網公司,公司資金實力有限,但卻在台網融合大背景下,以精品獨播+優質内容自制為驅動,逐步走出了差異化發展道路。

從組織架構看,芒果超媒一級子公司包括芒果TV、天娛傳媒和快樂購三家。 2021年公司協議轉讓原有子公司湖南快樂通寶小額貸款有限公司100% 股權,並將芒果影視、芒果娛樂、芒果互娛三家子公司調整為芒果TV的子公司。

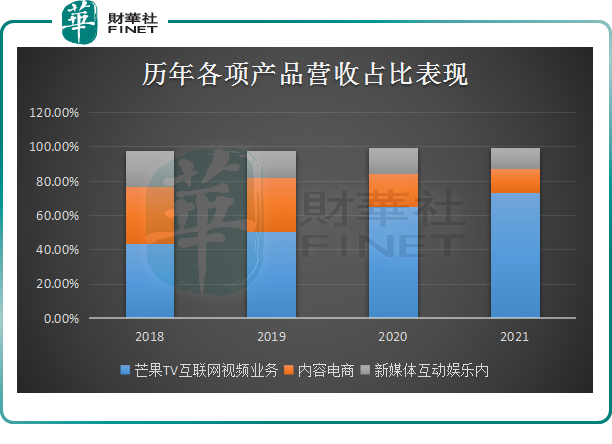

由此,公司聚焦核心内容主業,並增強自制内容創新及衍生品開發能力,形成了以芒果TV互聯網視頻業務、新媒體互動娛樂内容制作及内容電商業務為主等業務。

從業務表現看,芒果TV作為芒果超媒的核心資產,近些年營收比重顯著增長,業務收入比重已由2018年的43.27%提升至73.34%。截至2021年度,芒果TV互聯網視頻業務實現營收已達112.61億元。

具體而言,芒果TV互聯網視頻業務收入主要來源於廣告、會員及運營商業務。其中,廣告業務表現奪目,去年全年便開拓新廣告客戶118個,芒果TV軟廣、硬廣、程序化廣告等各類廣告品牌總數超1000個。

如此強大的招商能力離不開《浪姐》系列產品的成功出圈,迎來各大廣告商砸錢入駐。據財報披露,去年廣告業務收入首次突破50億元大關,達54.53億元,同比增長31.75%。

其次,會員及運營商的營收增速表現亦佳,分别達到13.3%及27.17%。針對會員端,自2022年1月2日起,公司再度調整了會員價格。

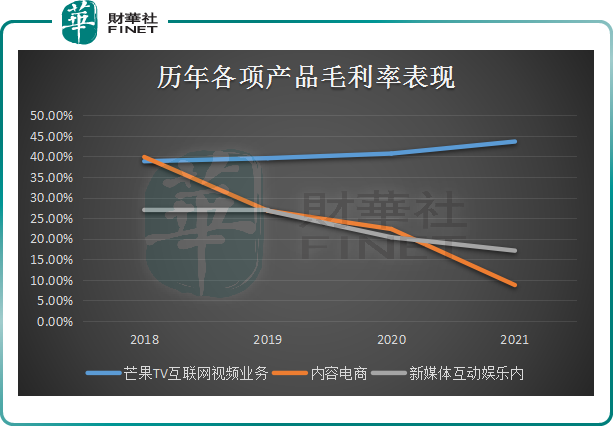

值得一提的是,相比芒果TV資產規模猛增,公司在内容電商、新媒體互動内容制作的發展儘顯乏力,營收佔比及產品毛利率雙雙明顯下滑。

截至2021年度,公司内容電商、新媒體互動内容制作兩大業務營收佔比均僅剩1成,所對應的產品毛利率紛紛下滑至歷史低點。

事實上,作為頭部内容生產商,公司通過自制、定制等多種方式生產優質精品内容,但在長視頻行業整體收縮的情況下,公司該項業務也遭遇了重創。在電視綜藝方面,每年幾乎都能進入榜單前列的《快樂大本營》在2021年亦貿然宣告停播。

而在内容電商一塊,基本面雖然不容客觀,但伴隨「小芒電商」全新電商模式的崛起,且依託優質的綜藝及劇集内容平台用戶及流量增長,其在流量變現上具備較大的想象空間。

2021年小芒APP日活峰值達126萬,實現收入2.5億元,但由於當前處於發展初期,並未實現盈利。

今年來,由於廣告行業面臨的宏觀經濟壓力,以及線下娛樂業務面對疫情時的不確定性,節目制作和排播延後的影響,公司一季度業績出現下滑。

2022年一季度顯示,公司營業收入31.24億元,同比回落22.08%;淨利潤5.07億元,同比回落34.39%。

據悉,未播綜藝内容方面,待上線的《花兒與少年》、《妻子的浪漫旅行 6》等;Q3 也有爆款 IP《披荊斬棘的哥哥 2》和《密室大逃脫》等節目上線。

華創證券認為,重點項目上線有望帶動22Q2業績環比增長,預計Q2收入利潤同比均將獲得正增長。

後語:

綜上來看,受行業環境、疫情、節目制作等問題影響,公司個别業務營收佔比下滑明顯,在業績下滑趨勢預期下,公司股價一落千丈。

不過,隨著主業加速聚焦及衍生產品的加速成長,公司總體業績增速有望回歸正值。此外,依託芒果系IP優勢,公司亦發力探索搭建芒果「元宇宙」,當前已推出「芒果崽」、《尚食》角色紀念卡等數字藏品。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享