企業業績欠佳,華爾街陷入深度的自我懷疑之中。

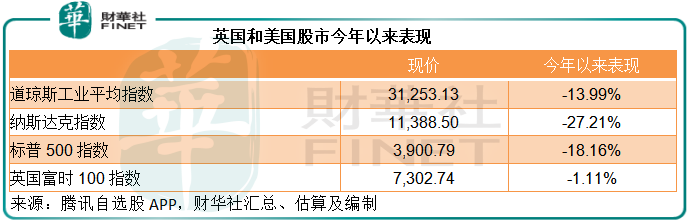

美股三大指數道瓊斯工業平均指數、納斯達克指數,以及標普500指數,年初至今分别回落13.99%、27.21%和18.16%。

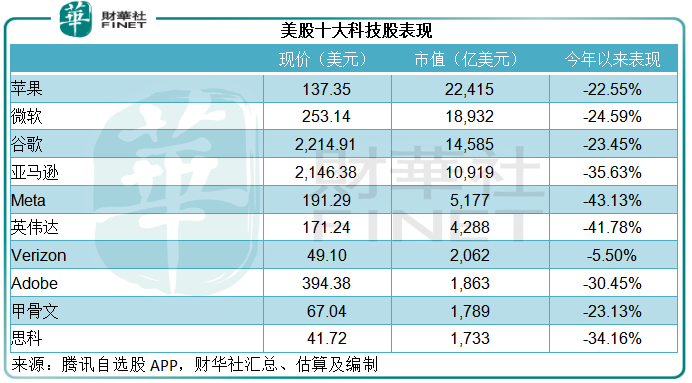

佔了紐交所和納斯達克交易所上市公司總市值超過15%的十大科技股,是拖累大市表現的元兇。

其中「股王」蘋果(AAPL.US)年初以來大跌逾22.55%;設備供應商思科(CSCO.US),短短兩日内累積下跌17.55%,主要因為受供應鏈影響,最新一季業績令人失望,且提供的下一年業績指引也低於市場預期。

不過,年初至今表現最差的還是進軍元宇宙的Facebook母公司Meta以及芯片制造商英偉達(NVDA.US),分别下挫43.13%和41.78%,市值蒸發近一半,前者因用戶量增幅可能見頂而被投資者抛棄,後者或與終止收購ARM而需向軟銀支付巨額按金以及行業競爭加劇有關。

連今年曾大幅反彈的英股,也因為通脹高企,央行加息壓力倍增,而跟隨美股回落,目前英國富時100指數從今年4月初時的高位回撤4.78%。

市場大幅波動的原因

美股大幅回落,我們在此前多篇財華洞察和財華聚焦的文章中已預料到,可參看去年十月的《財華聚焦|續寫「神話」?收水在即,巴菲特如何備戰未來?》以及去年年底的《財華洞察|2021年全球IPO盤點:不畏浮雲遮望眼,期待未來「新風景」!》等文。

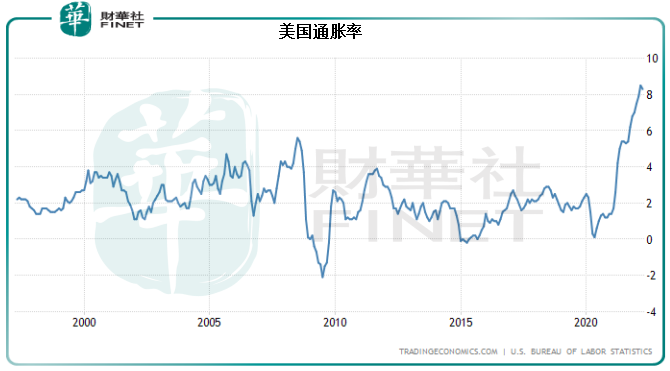

原因也多次強調:通脹率高企是誘因,目前英國和美國的通脹率都在8%以上,其中美國4月份通脹率為8.3%,稍微低於3月時的41年高位8.5%;率先加息的英國,今年4月通脹率也躍升至9%,這是自1982年以來的最高水平,主要因為電費、氣費、燃料等各樣產品價格上漲。

2020年以來,經濟復蘇帶動消費需求上升,但疫情反復導致生產和投資中斷,引致產量和產能擴張速度減慢,供應未跟上需求是推動通脹率上升的主要原因。

但是今年情況則有所不同,局勢問題、供應鏈更趨緊張,令全球的上遊供應鏈問題加劇,所以通脹率上升幅度加大,於是最大發達國家明確了加息和收緊資金的鷹派立場。

資金收緊,企業和資本市場可用資金的機會成本增加,市場利率上揚,自然引發市場對於滞漲的擔心——通脹上去了,但經濟卻出現收縮。

近兩年的資本市場寵兒科技股和零售股,最新一期的季度業績表現遜於市場預期,令這一擔憂似乎有了印證,再加上之前這些股份都累積了很大的漲幅,萬事俱備,於是應聲下跌。

哪些資產逆風飛行?

如果資本市場是一場零和遊戲,整體市場的表現為負數,那正數去哪兒了?

筆者留意到,部分商品價格大漲是因為局部供應緊張以及政策收緊導致的供求差短暫性擴大,例如稀土、瀝青等,此暫不在本文考慮。

貴金屬則出現回調,筆者認為與美國加息有關,美元匯率上升,令不能收取利息、以美元定價的貴金屬吸引力下降,黃金和钯金按年分别下跌2.03%和18.06%。

今年以來的流量明星主要集中在新能源汽車供應鏈上遊的工業金屬、能源和糧食領域。

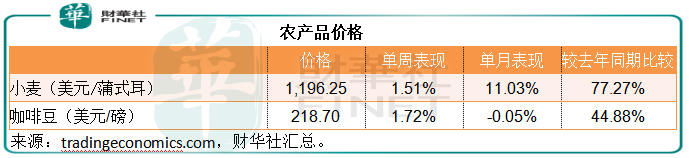

糧食方面,因為局勢問題和地區性供應減少,多種農產品價格都大幅上漲,其中漲幅比較大的有小麥和咖啡豆,年漲幅分别達到77.27%和44.88%。

新能源汽車產業的供應鏈問題變得更為嚴峻,特斯拉(TSLA.US)和新勢力從市值高位回落也是因為供應跟不上需求。

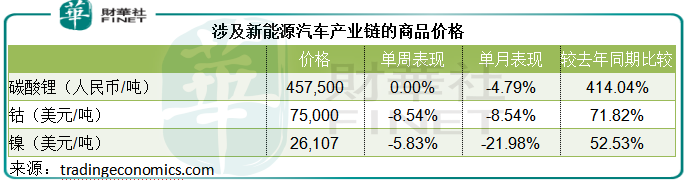

除了缺芯之外,原材料上漲也是主要原因,其中電池供應也愈發引起關注,這一供應鏈包含的不僅僅是電池生產、交付和運輸,更為重要的是上遊的礦資源開採和加工。

在新能源汽車需求大增之際,碳酸鋰、鎳和钴也供不應求,而導致價格大漲。用於新能源汽車電池的碳酸鋰按年大漲逾414%,钴亦大漲近72%,鎳按年漲了一半。

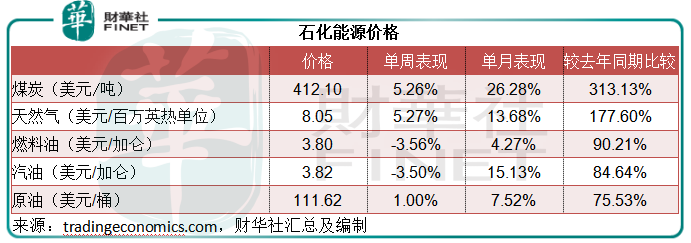

雖然各方都在倡導新能源發展,但新能源汽車產業的供應鏈以及新能源投資跟不上,讓傳統能源得以繼續保持其作為最主要消耗能源的地位。加上地緣因素引發的供應問題,石化能源成為今年表現最搶眼的資產。

原油價格較去年同期大漲75.53%,有趣的是,成品油價漲幅更勝一籌,燃料油和汽油年漲幅分别達到90.21%和84.64%,這一價差讓煉油商也能得益。此外,地緣因素推動天然氣和煤炭價格分别大漲177.60%和313.13%。

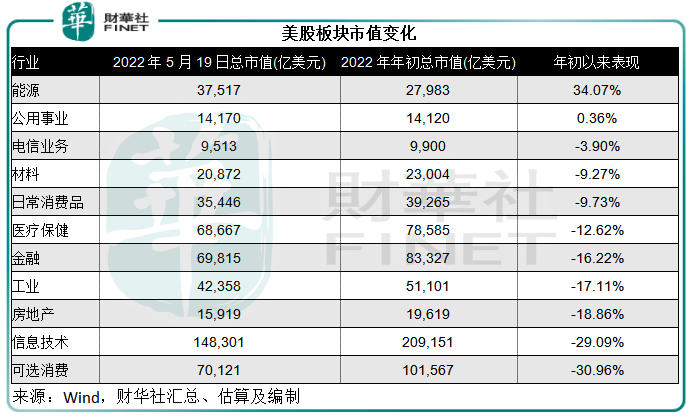

正因為油氣和成品油價格大漲,能源股逆勢向上,成為美股表現最好的板塊,見下圖,今年以來該板塊的市值上漲了34.07%,遠遠跑赢往常的明星行業電信、信息技術和可選消費。

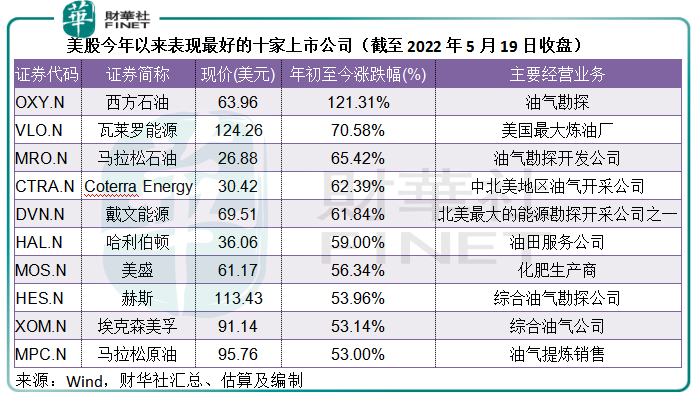

這其中,今年獲「股神」巴菲特旗艦伯克希爾(BRK.US)入股並持續加倉的西方石油(OXY.US)表現最好,2022年以來累計漲幅達到121.31%,遠超蘋果的表現。

從下表可見,美股今年以來表現最好的十家上市公司,有九家從事傳統能源業務(因成品油價漲勢也不俗,不僅油氣勘探類股份上漲,煉油商也見利好),只有美盛(MOS.US)經營化肥,或也涉及到上文提到漲價的糧食板塊。

哪些資產能經得住考驗?

目前歐美通脹率高企,美國加息和收水舉措,只是開了個頭,卻已經掀起股市的震蕩。未來隨著政策的加碼,恐怕不是震蕩那麽簡單。在這樣的預期下,什麽樣的資產能經得住考驗?

筆者認為,現金、供應鏈上遊、估值偏低的新興市場上市股票、公共企業以及優質資產股或更具抗風險力。

持有現金,心中不慌。在加息周期下,現金是最穩妥的資產,既可兌付債務,又能趁著股市下挫,及時買入見底的股份,把握未來的反彈機遇。再不濟,在加息周期下,收取利息也不錯。

從前文所述,新能源汽車廠商,以及電池供應商,例如寧德時代(300750.SZ),均由高位回落,部分原因是受到了上遊的制肘,誰掌控了上遊的緊缺性資源,誰就掌控了下遊環節的供應,所以礦產股以及芯片股在此時或更具話語權,以钴的最大供應商嘉能可(GLNCY.US)為例,年初至今股價累計上漲22.92%。

與歐美收緊貨幣政策不同,新興經濟體尤其中國,通脹率仍處於可控水平,中國目前的通脹率為G20中的最低,所以擁有較大的調控空間,今年以來,央行多次松綁,刺激經濟,加上多項政策密集出台,以支持數字經濟、新基建、平台經濟以及資本的有序運行和發展,都將有利於hth登录入口网页上市的企業,而目前hth登录入口网页顯著跑輸美股,或為其提供了安全墊。

不過需要注意的是,大型互聯網股或仍受到第1季局部地區疫情反復以及之前政策的影響,上半年業績表現估計仍欠佳,但隨著鼓勵平台經濟發展等措施的推行,以及更多不確定性的消除,正面效應或有望從下半年開始顯現。

在消費收縮的展望下,必須消費品將成為價值的依歸,因為在經濟不景氣的時候,你可以減少購物,卻不能不吃飯、用電和用水,所以在牛市中往往被忽略的公用股或可憑借較高的派息實現估值回歸。

最後,在跌市的過度調整中,優質資產將能顯現出價值,例如蘋果,經過超跌,其價值水分蒸發後,估值或將更為合理,更為重要的是,蘋果的2516億美元回購,將可在跌市中為其股東及潛在投資者帶來更高的價值。

綜上所述,在别人恐慌時貪婪,跌市未為輸,守住價值投資的初心,定能跑赢市場。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享