每只超凡的獨角獸背後,都有一個在黯淡時賜予光明的金錢使者,騰訊(00700.HK)背後有南非公司Naspers,阿里巴巴(09988.HK,BABA.US)背後有孫正義的軟銀集團。

這些有錢的財團固然成就了阿里巴巴和騰訊的成功,但反過來,阿里巴巴和騰訊的成功何嘗不是成全了這些財團的發展和壯大?

Naspers在投資騰訊成功之後,多年並未找到能夠替代騰訊這一紀錄保持者的投資標的;同樣,阿里巴巴成為軟銀集團最輝煌的投資,也是它最重要的資產——以致軟銀集團在股東要求其降槓桿騰出現金時不得不以阿里巴巴的資產作為抵押進行融資。

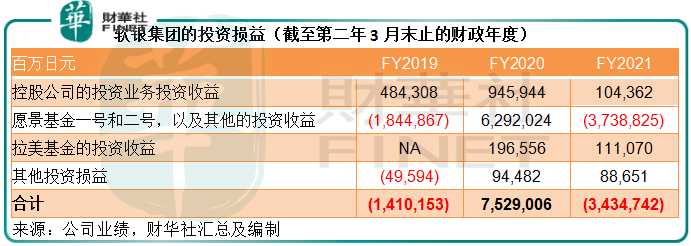

在美元無限供給的2020財年,軟銀集團的獨角獸投資基金——願景基金——取得了極大的資產增值,於當年實現投資收益7.53萬億日元,相較上年同期為投資虧損1.41萬億日元,其中願景基金一號(SVF1)、願景基金二號(SVF2)和其他投資的收益就達到了6.29萬億日元。

然而,中國的傳統智慧「物極必反」已經提前預告了下場。當資產價格去到某個極端的時候,必然會走向另一個極端,就好像鍾擺一樣。

所以,當美國開始收緊資金,軟銀集團在資本膨脹的2020財年(截至2021年3月末止的財政年度)所取得的成績,成為了其截至2022年3月末止的2021財年被人诟病的因由:因為上一個財政年度的高基數,這個財政年度的巨額虧損顯得尤其礙眼。

截至2022年3月末止的2021財年,軟銀集團的收入按年增長10.54%,至6.22萬億日元,但由於投資虧損3.43萬億日元(而上年同期為投資收益7.53萬億日元),其股東應佔淨虧損高達1.71萬億日元,相較上年同期為淨利潤4.99萬億日元,願景基金投資虧損高達3.74萬億日元是導致其轉盈為虧的最主要原因。

軟銀的資產架構

總括而言,軟銀是一家投資公司,它的收益由以下幾個部分組成:

1)控股公司的投資業務,亦即由軟銀及其子公司進行投資活動,這包括對阿里巴巴的投資,以權益法入賬,即阿里巴巴的收入不計入軟銀集團的收入中,但淨利潤會按其所持的有效權益比重入賬;

2)軟銀願景基金:由願景基金一號(SVF1)和願景基金二號(SVF2)從事投資活動;

3)SoftBank,分為四項業務:

(1) 消費業務:提供手機服務、銷售手機設備和為日本零售客戶提供寬帶服務;

(2)企業業務:為日本企業客戶提供手機通訊和解決方案;

(3)分銷業務:向企業客戶提供信息通訊技術(ICT)服務產品,以及向零售客戶提供通訊設備相關的產品和物聯網設備;

(4) 雅虎、LINE業務:提供互聯網廣告和電商服務;

4)ARM:微處理器設計知識產權以及相關技術;銷售軟件工具和提供相關服務。擬出售給英偉達(NVDA.US)失敗,而在2021財年確認英偉達的按金為收益,部分抵消了虧損。

5)拉美基金:由軟銀拉美基金進行投資;

6)其他:手機支付業務(PayPay)、特殊投資管理業務(通過美國城堡投資集團進行),以及Fukuoka SoftBank HAWKS福岡軟銀鷹(職業棒球隊)。

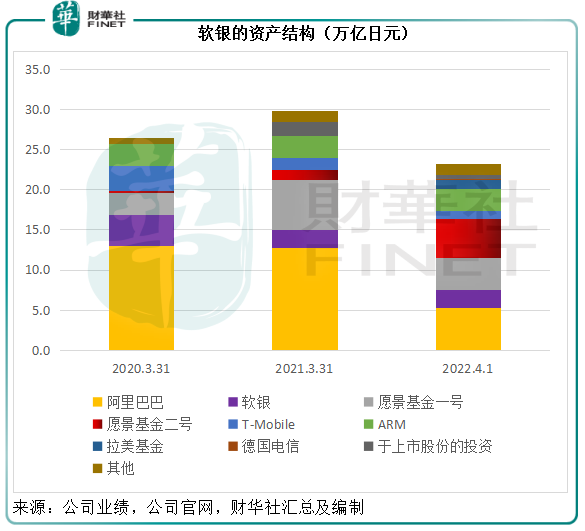

從價值構成來看,阿里巴巴、願景基金、ARM是軟銀集團的三大價值支柱。截至2022年4月1日,軟銀集團的公平值或為23.2萬億日元,其中阿里巴巴佔了22.56%,願景基金一號佔了17.21%,願景基金二號佔了21.40%,ARM佔了11.69%。

由下圖可見,阿里巴巴在過去可是佔了軟銀集團合計公平值近半壁江山,但是由於軟銀集團需在2020財年滿足騰出4.5萬億日元資金的股東要求,而不得不通過部分出售或抵押T-Mobile、阿里巴巴等股份的形式套現。

於2022年4月1日,軟銀集團持有的阿里巴巴資產公平值其實有8.67萬億日元,但由於3.44萬億日元的股份被用作資產抵押融資,扣減之後的公平值只剩下5.23萬億日元,這是其持股價值大幅縮水的原因。

截至2022年3月末的2021財年,阿里巴巴為軟銀集團貢獻了3879.1億日元的應佔利潤(業務利潤)。此外,軟銀使用阿里巴巴股份結算預付遠期合約,產生衍生品收益1.13萬億日元。這兩筆收益稍微緩和了軟銀集團因為願景基金而遭受的巨額虧損。

軟銀的獨角獸投資旗艦

軟銀建立願景基金來作為其投資旗艦,並將持有的一些資產陸續放置其中。

願景基金一號(SVF1)的目標是通過大規模投資具有高增長潛力的公司(尤其是估值達10億美元以上的未上市公司,俗稱獨角獸),最大化中長期回報。該基金由軟銀集團的全資子公司管理,投資開放期已在2019年9月12日結束,剩餘的資金用於現有投資公司的跟投、定額分派和經營開支。

從理論上說,願景基金一號將存續到2029年11月20日。

在願景基金一號的開放期於2019年9月結束後,軟銀於2019年10月推出願景基金二號(SVF2),以繼續把握人工智能革新所帶來的投資機遇,主要投資於科技賦能的高增長公司。

原本二號基金由軟銀旗下實體經營,後於截至2022年3月末止的財政年度第2財季引入第三方投資公司MgmtCo.。目前,軟銀持有願景基金二號的82.75%,而MgmtCo持有17.25%權益。

願景基金一號

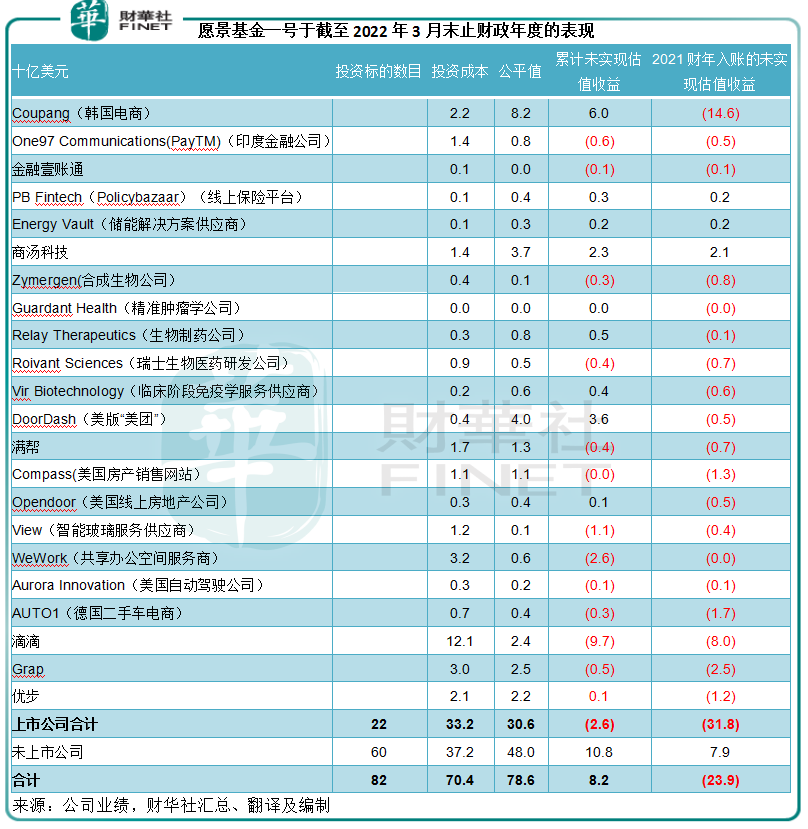

截至2022年3月末,願景基金一號持有82宗投資,包括22家上市公司,其中有12家公司於2021財年上市。

該基金的公平值為785.7億美元,投資成本為703.7億美元。自成立以來的累計總收益為287.5億美元,其中已實現收益(即已經出售確認的收益)為181.4億美元,衍生品收益14.8億美元,累計股息收入為9.4億美元。

但是未實現估值虧損達到3.63萬億日元,主要因為大部分上市投資組合公司的股價出現下跌,這受到多個因素影響,包括加息導致市場避開高增長科技股、監管收緊以及不確定因素。

同樣,未上市投資的公平值也受損。

對於未上市公司的投資組合,願景基金一號的未實現估值收益合共達7098.33億日元,反映在成功融資和業務強勁增長後,這些未上市公司的公平值整體上升,但是該組合有多家公司在第4季進行了減值撥備,以反映其上市同類公司股價下跌的潛在估值影響。

見下表,由於美國加息預期導致資本市場整體看淡科技股,尤其未盈利的獨角獸,軟銀的上市獨角獸表現慘淡,其中賬面虧損最高的是韓國電商Coupang(CPNG.US),其次為美股上市的滴滴(DIDI.US),全年未實現估值虧損分别為146億美元和80億美元,抵消了表現最佳的商湯-W(00020.HK)約21億美元的賬面估值收益。

願景基金二號

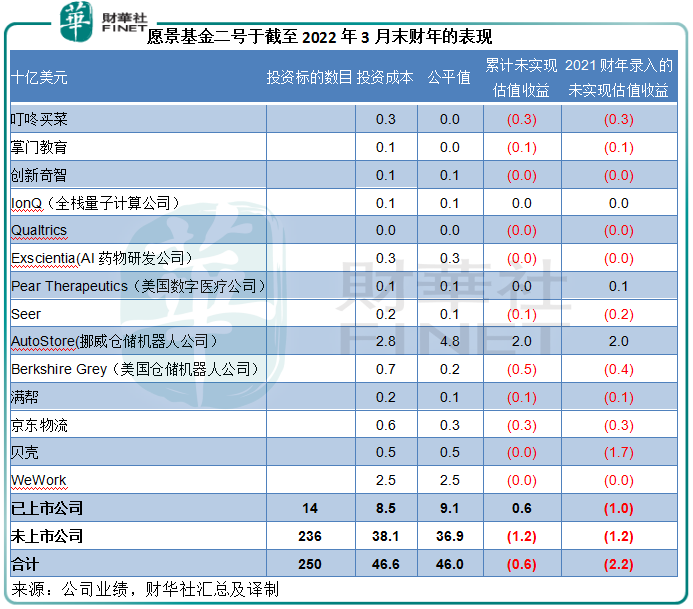

願景基金二號於2021財年進行了合共408.2億美元的新投資和跟投,使得該基金的總成本達到475.4億美元。

截至2022年3月末,願景基金二號持有250宗投資,包括14家上市公司,其中11家公司於期内新上市。

該基金的公平值為459.8億美元,投資成本為465.9億美元。自建立以來的累計總收益為0.8億美元,包括累計已實現收益11.1億美元和累計衍生品虧損4.2億美元。

2021財年,願景基金二號錄得已實現投資收益1285.77億日元,其中3140.96億日元為上一財政年度的未實現收益,主要因為減持貝殼(02423.HK,KE.US)。

另外,願景基金二號錄得未實現估值虧損2654.76億日元,主要為貝殼股價下跌,以及未上市投資組合的公平值下降,而抵消了第三季上市的挪威自動化倉儲公司AutoStore股價上升帶來的未確認收益。

從上圖可見,挪威倉儲機器人公司AutoStore並不足以抵消貝殼、叮咚買菜等中概股的賬面損失。

拉美基金

有意思的是,或許是看到阿里巴巴的成功和願景基金的賬面增值,軟銀集團繼續以新的噱頭推出獨角獸投資基金。

2019年3月,軟銀推出了50億美元的軟銀拉美基金,其中獨角獸投資佔了一半以上,包括巴西房屋租賃平台QuintoAndar、哥倫比亞快遞公司Rappi、拉美電商平台Mercado Bitcoin、面向企業員工的巴西健身公司Gympass,以及巴西家居零售商MadeiraMadeira。

2021年9月14日,軟銀宣佈推出軟銀拉美基金二號,這是第二支專注於拉美市場科技公司的私人投資基金,初始資金承諾為30億美元。

在2021年下半年和2022年第一季全球資本市場表現回落之時,拉美基金一枝獨秀,於2022年3月末的財政年度實現投資收益1110.7億日元,其中包括已實現虧損91.14億日元和未實現估值收益1189.22億日元。

該基金於報告期内進行了43億美元的投資,其中包括65宗新投資。截至2022年3月末,該投資組合共有101家公司,包括7家上市公司,總投資成本為69億美元,公平值達到94億美元。

其他投資

軟銀屬下的SBIA US利用SPAC來補充其對上市及未上市公司的投資,以把握更廣闊的投資機會。

第三季,SBIA US所控制的一家SPAC宣佈與美國自動化履約解決方案開發商Symbotic進行定向合並。

這家名為SVF Investment Corp.的SPAC於2021年3月通過在納斯達克IPO籌得3.2億美元,預計可通過軟銀願景基金二號和PIPE(投資SPAC合並的私募投資者)籌得額外的資金,為這次合並融資。

合並預計於2022年上半年完成,合並後的公司將成為Symbotic Inc.,在納斯達克交易。

結語

誠然,阿里巴巴的成功太耀眼。阿里巴巴之後,軟銀似乎再沒有更成功的投資拿得出手,這也是外界所诟病的,尤其在孫正義寄予厚望卻落得一地雞毛的WeWork巨虧之後,軟銀的造獸神話跌落神壇。

但是值得注意的是,從這兩年軟銀的業績可以看出,軟銀正逐漸降低對阿里巴巴的依賴,而利用阿里巴巴的股份融資(或順便減持)來進行新獨角獸的孵化,或可顯示出該創投巨頭對於再造神獸的決心。

從願景基金到拉美基金以及SPAC的IPO,軟銀進行了不少的投資,覆蓋全球各個市場,從醫療科技到物流科技,從成熟市場到新興國家,面對市場的譏諷和股東的質疑,孫正義繼續用資金試錯,畢竟,獨角獸孵化所帶來的回報是值得犯錯的——阿里巴巴就是明證。

不過,隨著美國加息,資本市場從高位回落,二級市場不景氣傳遞到一級市場,可以預見市場難以再像一年前華爾街大水灌溉時那樣給予獨角獸們豐厚的估值,不僅已上市科技股的股價將遭受壓力,未上市的獨角獸或也難以獲得理想的融資和估值,獨角獸可能進入寒冬,重倉獨角獸的軟銀在短期内將難有理想的表現。

但是從長遠來看,科技的創新和人類文明的進步仍將馬不停蹄,獨角獸的孵化在短期或許因為資金的缺位而減速,但前景仍是廣闊的,軟銀集團的堅持或可證明其價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享