在2022年5月20日这一特殊的日子,宁王重登万亿市值宝座,凭啥?这一次,从下跌通道脱身而出了吗?自年后跌落谷底至今,宁王又经历了什么?宁王这次的万亿市值能够保得住吗?本文将带大家一起解读。

01加码全球布局

宁王近日获得全球首张欧洲经济委员会R100.03动力电池系统证书,欧洲经济委员会颁布的第100号法规是国际公认的适用于电动车辆电气安全的通用要求,该法规的03系列修订文件已于2021年6月生效。

新法规对动力电池系统提出更高要求,新增了电气安全、机械安全、环境安全以及功能安全等安全风险规范。2023年9月1日起,出口至欧洲经济委员会成员国的动力电池系统均需通过该认证。

率先获得证书,这将成为宁德时代进军欧洲市场、跑马圈地的重要筹码。

全球化布局中会遇到哪些强劲的竞争对手?

先看国内,宁德时代的老对手——比亚迪的动力电池工厂目前主要分布在国内,海外的市场蛋糕虽大,但无暇顾及,因为比亚迪的海外工厂主要是用于生产新能源汽车,包括了法国工厂、美国工厂、匈牙利工厂、巴西工厂及日本工厂,电池这一块暂时不会对宁德时代的扩张造成干扰。

另外,国内第二梯队的厂商也有进军欧洲抢占市场的动向,比如国轩高科2021年7月,官宣收购博世集团位于德国哥廷根的工厂,并计划建立其在欧洲也是海外的首个动力电池基地,进而开展欧洲本地化生产。

中创新航与德国迪索公司签署了《CALB欧洲锂电池工厂建设项目》协议,规划建设动力电池产能20GWh,开启海外布局。

亿纬锂能2022年3月宣布要在匈牙利购买地产,并建造动力电池工厂,生产一种新型圆柱形动力电池,

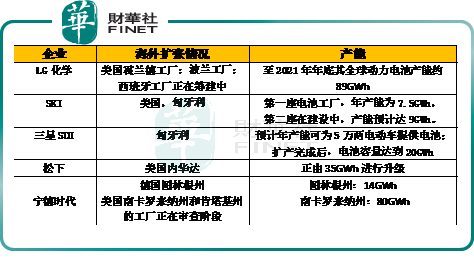

再看国外,长久以来宁德时代的主要竞争对手是日韩电池厂商——LG化学、SKI、三星SDI、松下。这几家巨头的海外扩张局势如下所示:

由上表看出,宁王在全球化布局方面的优势还是比较明显的。

另外,2022年5月,欧洲本土第一家汽车电池生产厂Northvolt AB已经开始出货,成为第一家向车企出货的欧洲公司。欧洲本土电池厂商的“觉醒”,难免会对宁德时代的版图扩张形成阻力。

2022年4月6日,宁德时代国际化最新进展,公司位于德国图林根州的首个海外工厂获得8GWh电芯生产许可,而该工厂规划产能为14GWh。目前,宁德时代正在为第一批电芯在2022年底前下线进行冲刺。

8GWh 相当于12 万辆电动车所需要的电池,在以谨慎闻名的德国,宁德时代德国工厂从建设到获批的效率已经非常高了。

早在2018 年,宝马就曾向宁德时代抛出了折合约40 亿欧元的采购意向。不仅如此,公开信息显示,2018 年至2019 年,宁德时代就密集获得海外一流车企定点项目,其中就包括戴姆勒、标致雪铁龙、大众等国际车企。

由此看出,宁德时代奔赴德国建工厂大概率是带着“订单”去的,是一件水到渠成的事。

另外,该工厂距离特斯拉柏林工厂仅有 300 km 左右,或为宁王有意为之,毕竟特斯拉是其大客户,这样安排以方便这两大巨头的“互通有无”。

一只眼睛盯着欧洲,另一只眼睛在悄悄关注着美国,望眼欲穿。

知情人士称,宁德时代在美电池厂的审查工作已进入最后阶段。潜在选址包括南卡罗来纳州和肯塔基州,两地都有汽车组装工厂。

之所以选择美国,一方面是为了照顾到在美国的车企,尤其是大客户特斯拉,这种“照顾”是由电池厂商与汽车厂商的上下游对接模式所决定的,提高生产效率,节约成本。

关于这一点,宁德时代的董事长曾毓群也在公开场合说过,与美国电动车企业的合作比较多,不管是新势力还是传统车企,只有到美国生产才能更好地提高效率。

另一方面是美国当下在有意的吸引外来的电池厂商进来,释放出优惠政策。

美国当前对动力电池有着巨大的需求,而动力电池产业主要集中在亚洲地区,眼看美国“放血”来吸引外资,一些电池厂商已经闻风出洞。当前韩国的SK已经在一月份,与福特汽车合作投资超过一百亿美元,在美国建设电池工厂;同样的一月份,LG新能源已经和通用汽车共同出资21亿美元建设电池工厂。

就在5月5日业绩说明会上,宁德时代董事长曾毓群表示,由于本地化生产需求,宁德时代正和所有主流海外车企商谈如何落地服务。“所有”这个词值得大家注意,足以看出宁王在海外战略布局方面撒的网足够大。

欧美市场的蓝海有多大?

欧洲方面,2020年以来,欧洲新能源汽车市场加速爆发。数据显示,2020年,欧洲新能源汽车销量达136.7万辆,占全球市场份额的43%。2021年欧洲市场新能源汽车整体销量214.23万辆,同比增69.90%,其中EV有117.56万辆,占比54.9%,PHEV有 96.58万辆,占比 45.1%。。

研究机构T&E预计,2025年欧洲电池需求量有望达174GWh,2035年电池需求将达485GWh。

特斯拉、Rivian、通用、福特车企不断加快电气化转型,并纷纷提出目标远大的电动化战略。根据规划,特斯拉到2030年实现年销量2000万辆;通用计划到2035年实现全面电动化;到2030年,福特计划电动车渗透率40%;Stellantis在美国电动化车型销量占比超过40%。

行业人士推测,2025年美国市场电动汽车新车销量或达到550万辆,动力电池需求将超300GWh。2030年美国整体市场新能源车渗透率水平销量将超1200万辆,对应动力电池装机量约1430GWh。

由此,我们可以想象得到宁德时代在欧美抢先一步打开局面后,近水楼台先得月,能让自己的经营业绩带来飞跃式的增长。这或许是其市值能够重返万亿的第一大驱动力。

02新电池横空问世

当然,要抢先竞争对手打开局面,势必要拿出两把刷子才行,要有过硬的产品,宁王计划于今年二季度内正式发布麒麟电池。

“4680圆柱电池将成为今后动力电池的主流,品质优、安全性高是其强项。”2022年3月28日,松下方面在2022中国电动汽车百人会论坛上如是说。

同一场合,宁德时代方面表示,宁德时代推出的第三代CTP(无模组)技术,内部称其为“麒麟电池”,电量比4680系统还要高13%。两者的发言,火药味十足。

自2020年9月特斯拉在“电池日”首次发布4680电池后,动力电池龙头企业就开始争相布局大圆柱电池,从松下、LG新能源到比克、亿纬锂能等动力电池企业都杀入这一赛道。这给一直身处主流地位的方形电池带来了威胁。

宁王不愧是宁王,剑走偏锋,没有“跟风”去站位,更没有因为与特斯拉的关系而去迎合对方,而是选择依然默默坚守方形电池的阵地。

所谓4680大圆柱电池,尺寸为直径46毫米,高度80毫米,与特斯拉之前使用的直径18毫米、高度65毫米的18650圆柱电池相比,体积更大,优点也更多。

大圆柱电池在安全性方面优点突出,与普通方形电池相比,大圆柱电池单体容量低,单个电池热失控释放的能量较小,不易引起热失控蔓延。同时,因为电池采用圆柱结构设计,相邻电池受热比只有1/6;而方形电池是面对面相贴,相邻电池受热比达到1/2。因此,大圆柱电池独特的圆柱弧形表面能够限制热传递。

正因为如此,4680圆柱电池才逐渐受宠,但目前市场主流仍然是方形电池的天下,而且方形电池也在自我更新,也在进步。

作为新一代方形电池技术的代表,“麒麟电池”优势独特。

宁德时代方面通过分析近3年乘用车的续驶里程数据发现,消费者对长里程的追求仍是趋势,同时还要兼顾经济性。新推出的麒麟电池在相同的化学体系、同等电池包尺寸下,电池包的电量相比4680系统可以提升13%。

“麒麟电池”既能解决里程焦虑,不同化学体系的搭配又能兼顾经济性需求。而且,麒麟电池通过应用无热扩散技术,构建多级安全防护体系,实现了电池系统不热扩散的目的。

尽管目前各种性能参数并未公布,但满足长续航、又能让老百姓掏得起腰包、安全到位,这样诸多优点集一身的“麒麟电池”能否动力电池新一轮技术竞赛中胜出,对宁德时代二级市场的估值影响重大。

不管这样,“麒麟电池”留给市场足够的想象空间,这或许是其市值能够重返万亿的第二大驱动力。

03重返万亿市值

就在5.20日这一特殊日子,宁王低调重拾万亿市值桂冠,以426.90元/股收盘。

宁德时代在2021年资本市场的卓越表现,一次次的创新高,一次次的带动锂电,乃至新能源、乃至整个创业板,大家都回味无穷。

可步入2022年初后,宁王头顶的桂冠就出现松动的迹象,市场给出了“犹豫”的信号,主力资金的进进出出让人捉摸不定,宁德时代的股价笼罩着一层阴霾,迂回式的下跌,这份“犹豫”没有放缓,而是在加剧,一直到5月9日以368.5元收盘,总市值为8589.19亿元,较历史最高点时,市值已蒸发超7500亿元,跌去近一半。

当跌至所谓的谷底的时候,一些散户心态早已处于崩溃的边缘,甚至有券商分析师发声质疑宁德时代算不上什么高科技公司。

看得懂的自然心如如不动,看不懂的难免受到市场风向的影响,风吹草动心就乱了。

宁王还是那个宁王,因为对新能源的坚守并没有变,格局与战略没有变。

宁王早已不是那个宁王,因为宁王在成长,在壮大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享