2连板!")

近日,在欧盟能源转型浪潮下,国内光伏概念股异动频频。

截至5月20日,中利集团、清源股份强势斩获4连板、宇晶股份3天2板、云南能投、横店东磁、海源复材纷纷走出2连板。

这波概念股持续强势的共同点,源于我国光伏企业有望加速出海预期带动。据悉,欧洲国家作为国内光伏企业的重点出口地,2020年进口太阳能组件价值便达80亿欧元,其中进口中国组件占比高企,达7成之余。今年1-3月中国对欧洲光伏出口数据保持高增,且全年目标上调。

国联证券分析师贺朝晖直言,今年我国光伏组件出口需求将受极大刺激,能源安全遭受危机的情况下,欧盟组件进口将接受更高溢价。

而在众多受益股中,云南能投虽称不上是最耀眼的,但却是绝少数“重起妖风”的热股。

云南能投喜迎“第二春”?

早于2022年一季度,在“双碳”大背景下,云南省“十四五”规划中提出大力推动以风电、光伏为代表的绿色能源产业发展,云南能投作为云南省能源投资集团旗下上市平台,迎来了第一波主旋律。

行情数据显示,自3月7日行情发酵启动开始,云南能投一路“扶摇直上”,走出10天8板的大牛股走势,股价一度站上20.93元/股高点,创下近6年新高。

这期间,公司充分抓住市场机遇,云南能投全资子公司马龙云能投新能源开发有限公司通泉风电场项目于3月10日正式开工建设,工程装机规模为350MW,工程总投资(含流动资金)为22.45亿元,总工期18个月。

而于此前,公司定增募资不超18.66亿元,主要用于投资曲靖市通泉风电场项目、会泽县金钟风电场一期工程项目、红河州永宁风电场项目3个风电项目。

受益行业政策和公司利好双重带动,公司成了香饽饽,仅仅于3月份便登上9次龙虎榜,机构游资热炒不断。

不过,随着炒作的平息,公司股价一路受挫,跌落9元关口,距离先前高点已然腰斩。

近日,云南能投再因踩中了双碳战略下光伏市场的风口又迎来一波反弹。

4月27日,公司超跌反弹开始,蓄力一步步小幅微涨。于5月19日正式爆发,至今已斩获2连板,最新报收13.62元/股,总市值103.6亿元。

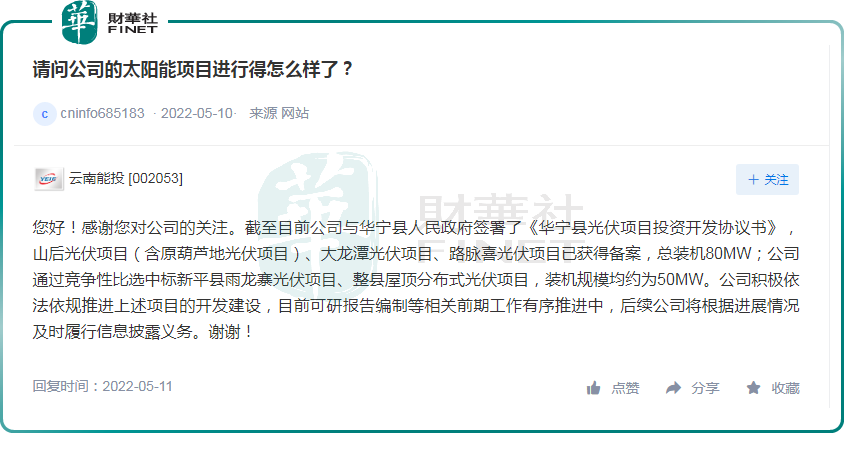

消息面,年初公司与华宁县人民政府签署了投资开发协议,计划合作开发山后光伏项目、葫芦地光伏项目、路脉喜光伏项目、大龙潭光伏项目共4个光伏项目,装机规模合计为7万千瓦。

就项目进展而言,云南能投11日回答投资者问答时表示,山后光伏项目(含原葫芦地光伏项目)、大龙潭光伏项目、路脉喜光伏项目已获得备案,总装机80MW。此外,公司还中标新平县雨龙寨光伏项目、整县屋顶分布式光伏项目,装机规模均约为50MW。

伴随行业利好催化,这一次会是新一轮连续涨停的开始吗?留给我们无限瞎想...

基本面质地又如何?

公开资料显示,云南能投原名云南盐化,成立于2002年,主营为食盐、工业盐、日化盐等生产销售,全资子公司云南省盐业是云南省内最大的盐业企业。

2016年,伴随着云南能源投资集团成为控股股东,公司扩充了天然气、燃料油销售业务,同时剥离氯碱化工业务,更名云南能投。此后,公司在转型的道路上一路高歌,频频收购丰满自身羽翼。

2019 年,公司向集团收购马龙公司、大姚公司、会泽公司100%股权、泸西公司70%股权,正式进军风电运营;2022年,公司牵手华宁县人民政府签署了投资开发协议,再度跨界光伏。

至此,公司已形成“盐+清洁能源”双主业发展模式,细分产品包括盐硝、天然气及风电光伏新能源项目等。

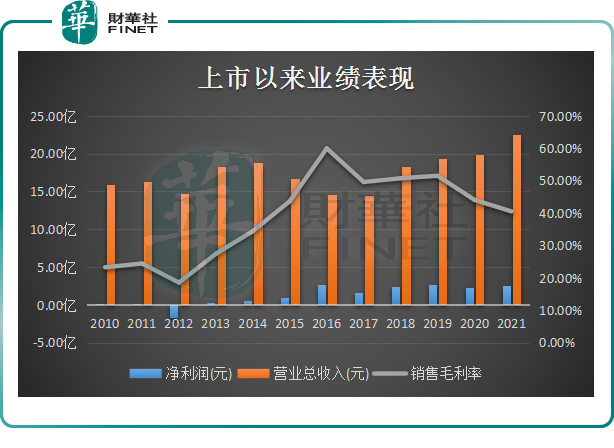

财报数据显示,自转型发展以来,公司营收规模稳步提升,截至2021年度已突破22亿元关口。但盈利表现却相对一般,近6年以来起起伏伏,甚至多年出现增收不增利的现象。

截至2021年度,公司实现净利润2.52亿元,相对2016年2.7亿元仍有一段距离。其销售毛利率亦是显而易见的屡屡下挫。

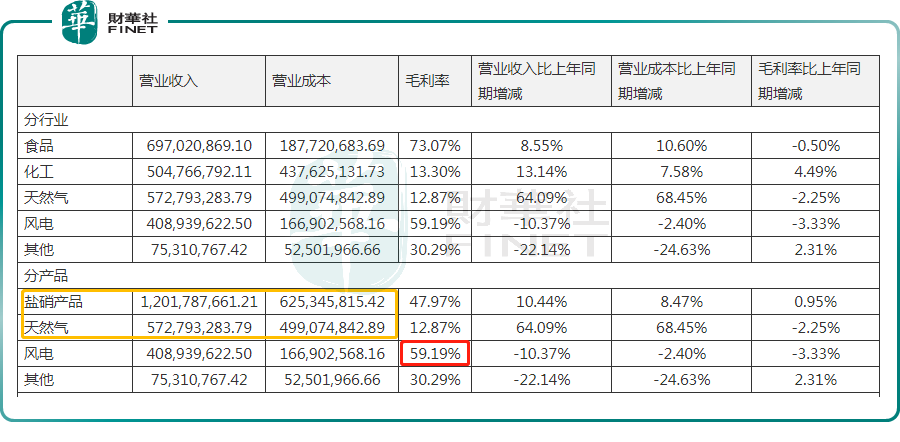

从收入结构看,盐硝、天然气收入比重较高,分别占比营收达53%、25%,但毛利率水平却不及收入占比尚不到2成的风电业务。这也侧面反应出公司毛利率下滑的根本原因。

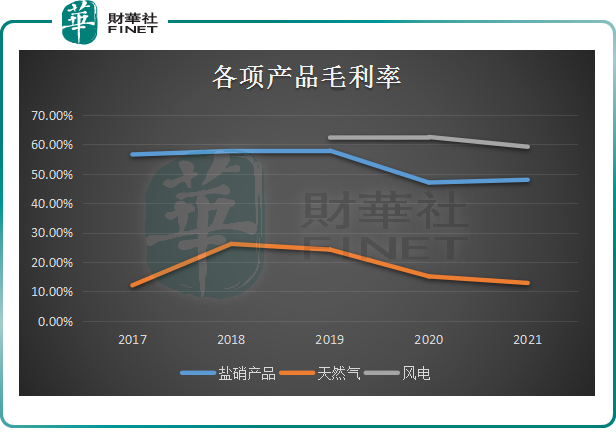

具体来看,自2019年并入风电业务后,公司风电毛利率水平一直领先,高达近6成。而营收占比较高的盐硝及天然气业务却未持续盈利,调头转跌。其中,即便2021年度盐硝毛利率实现微增,但也远远抵不了2020年度近10%下滑速度。

值得一提的是,在风电毛利率方面,2021年亦出现小幅下滑。据悉,公司所属7个风电项目来风情况较2020年同期均有所下降,受来风减少的原因影响,公司所属四家风电公司发、售电量及利用小时数较2020年同比均有所下降。

不过,考虑到目前正处于业务转型期,紧随公司年内多个光伏项目的逐步落地,未来新能源发电占比有望提升,所对应的产品毛利率还是值得期待的。

2022年一季报的数据披露,云南能投一季度实现营收6.23亿,同比增长13.21%;实现归母净利润1.29亿元,增长37.35%。

对于公司一季度业绩的开门红,云南能投表示得益于盐板块业绩大幅增长,清洁能源板块稳定增长。

后语:

综上来看,得益于传统盐硝市场空间稳定,及转型“绿色能源”板块的急速成长,公司业务发展具备一定的确定性及成长性。

展望未来,欧洲地区对能源转型积极促进下,我国光伏产品的出口量需求大。对于公司而言,顺利落地项目并出海是极其重要的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享