在持續了近半年大幅回調之後,2022年4月27日,第三代半導體賽道迎來反彈,至今(5月17日)累計漲幅18.64%,而其中最為搶眼的就是TGBT板塊,已成為市場關注的焦點。

個股方面,斯達半導(603290.SH)作為國内IGBT模塊龍頭之一,截至今日收盤,該股收漲6.25%,4月27日至今,公司股價大漲22.19%,目前市值626.2億元。

業績方面,受益於IGBT行業的景氣度提升,據去年年報與今年一季報,公司營收及歸母淨利潤均大幅增長。

01碳中和+國產替代,IGBT前景廣闊

眾所周知,功率半導體是實現電能轉換與電路控制的核心,其產品主要有MOSFET、IGBT、BJT等。

而新型功率半導體器件(IGBT)被稱為電力電子行業里的「CPU」,是國際上公認的電力電子技術第三次革命最具代表性的產品,廣泛應用於新能源、新能源汽車、電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子等領域。

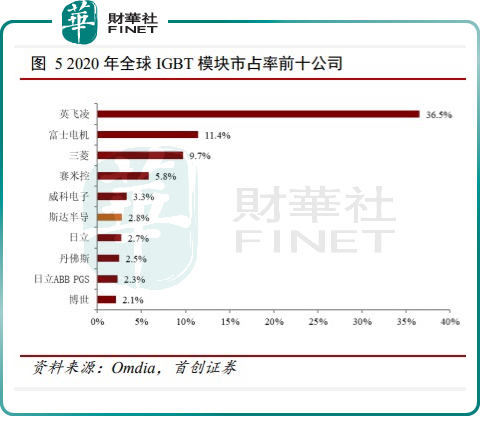

從全球競爭格局來看,目前IGBT市場主要被英飛淩、富士電機、三菱等歐美日龍頭企業所壟斷,全球前五企業市佔率達66%;英飛淩是絕對龍頭,佔比高達36.5%。

從需求端來看,國内市場新能源汽車佔比達31%,是最大的應用領域;其次是工控,佔比28%,消費電子佔比20%,新能源發電佔比11%。

正是IGBT在新能源領域的廣泛應用,讓其在國内市場規模上呈現快速增長趨勢。據集邦咨詢預計,到2025 年,中國IGBT市場規模將達到522億人民幣,年復合增長率達19.11%。

目前,國内IGBT需求旺盛,但自給率偏低,基本依賴進口。2018年-2020年,我國IGBT行業自給率分别為14.12%、16.32%、18.36%;尤其是在汽車領域,外企英飛淩一家獨大,佔據國内市場份額超50%。

也就是說,IGBT行業國產替代空間巨大。

2020年以來,在缺芯背景下,英飛淩等海外大廠供應鏈受到衝擊,IGBT供需失衡。尤其是近兩年國内新能源汽車、光伏產業的高速發展,IGBT需求強勁,此外充電樁、儲能、風電領域IGBT需求也在增長,進一步加劇了IGBT供不應求。

另值得一提的是,近期,海外大廠英飛淩、安森美等紛紛傳出IGBT訂單接不過來的消息。2月份,英飛淩向經銷商發佈通知函,表示2022年供需失衡貫穿全年,或醞釀新一輪產品提價。5月份,安森美内部人士稱2022年、2023年車用IGBT訂單已滿且不再接單。

在此背景下,國金證券表示,新能源驅動IGBT需求快速增長,而海外IGBT供需失衡,國產替代迎來良機。預估2022年國内產能同比增長90%,國產化率提升至38%,IGBT企業有望受益。

另外,受下遊新能源汽車等行業需求拉動,以及光伏風電和充電樁等領域對於效率和功耗要求提升的影響,碳化矽功率器件(SiC)市場規模增長快速同樣迅猛。

根據IHS數據,預計到2027 年碳化矽功率器件的市場規模將超過100億美元,2018-2027年的復合增速接近40%。

02斯達半導有何競爭優勢?

斯達半導是國内IGBT龍頭之一,位居全球第六、國内第一,是國内唯一一家進入全球市佔率榜單前十的企業。

公司主營以IGBT為主的功率半導體芯片和模塊的設計研發、生產及銷售,主要產品包括IGBT、MOSFET、SiC等。2021年,IGBT模塊收入已佔公司收入的94%以上。

技術方面,FS-Trench 是目前車規領域應用最廣泛的IGBT芯片結構,而斯達半導是國内最早推出FS-Trench IGBT芯片的公司。

公司2021年基於第六代Trench Field Stop技術的1200V和 1700V IGBT芯片在12寸產線實現大批量生產;同年,斯達半導推出了對標英飛淩第七代芯片的微溝槽車規級 FS-Trench型IGBT芯片,預計2022年開始批量供貨。

斯達半導把握IGBT模塊的國產化機遇,重點發力新能源汽車、燃油汽車及光伏領域,具備先發優勢。

在新能源汽車領域,斯達半導車規級IGBT快速放量。2021年,公司用於主控的車規級IGBT 模塊已合計配套超過60萬輛新能源汽車,其中A級及以上車型配套佔比已達25%,並已開始大批量配套海外市場。

同時,公司在車用空調,充電樁,電子助力轉向等車用半導體器件,車規級SGTMOS也開始小批量供貨。

光伏發電領域,斯達半導650V/1200V IGBT 單管和模塊在國内主流光伏逆變器客戶大批量裝機應用。

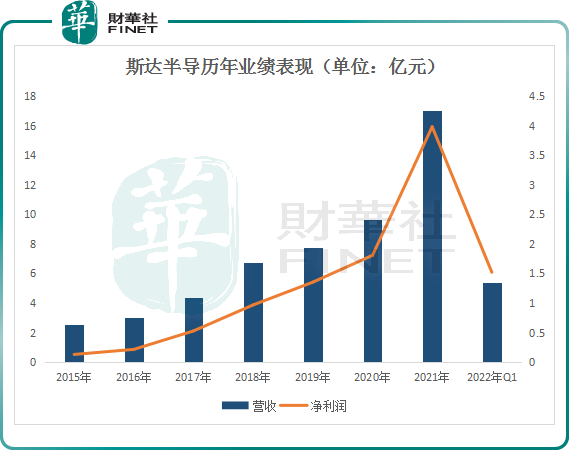

落實到業績上,2021 年,公司實現營收17.07億元,同比增長77.22%;淨利潤為3.98億元,同比增長120.49%。

其中,工業控制和電源行業的營業收入為 10.64億元,同比增長50.60%;新能源行業收入 5.71億元,同比增長165.95%;變頻白色家電及其他的行業收入為 6005.56 萬元,同比增長59.48%。

斯達半導2022年一季度再接再厲,實現收入5.42億元,同比增長66.96%,環比增長6.27%;實現歸母淨利潤1.51億元,同比增長101.54%,環比增長14.39%。

現階段,晶圓代工產能是制約IGBT公司業績釋放的主要瓶頸。為此,斯達半導與華虹半導體和上海先進(積塔半導體)合作。

與此同時,斯達半導正佈局高壓IGBT和SiC模塊產能規模,擬提升公司競爭力。2021年公司宣佈擬募集35億元,用於自建晶圓生產線。項目完成後,預計將形成年產30萬片6吋高壓特色工藝功率芯片和年產6萬片6吋 SiC芯片生產能力。

結語

雙碳背景下,隨著我國新能源領域的不斷發展,未來會是IGBT最大的下遊市場,尤其是新能源車和光伏行業將成為增長最快的領域,且國產替代將是未來IGBT行業發展的主旋律。

華鑫證券表示,斯達半導作為國内IGBT行業龍頭,在新能源汽車及發電領域業務進展迅猛,較國内其他企業有領先優勢,隨著產能逐步釋放,有望在高景氣下遊與國產替代浪潮共振下高速成長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享