股價在低位震蕩了多年後,中國電建(601669.SH)於去年7月下旬突然拐頭向上,股價一度飙升逾150%。

如今,公司股價依然在近年高位維持震蕩走勢,接下來能否突破近期新高,令不少股民熱議。

為何中國電建股價會瞬間衝上雲霄?這或許跟消息面相關,去年7月下旬,《關於加快推動新型儲能發展的指導意見》出爐,意見提到,抽水蓄能和新型儲能是支撐新型電力係統的重要技術和基礎裝備,同時還明確3000萬千瓦儲能發展目標,實現儲能跨越式發展。

隨後的9月,《抽水蓄能中長期發展規劃(2021-2035年)》披露,提出到2030年,抽水蓄能投產總規模較「十四五」翻一番,達到1.2億千瓦左右。

包括抽水蓄能在内的儲能,為整個產業鏈帶來了政策紅利,用中國電建董事長丁焰章的話來說:以新能源為主體的新型電力係統加快構建,公司新機遇前所未有!

抽水蓄能建設領域巨無霸

中國電建的背景可不簡單,可以說是含著金鑰匙出生。

根據官網介紹,中國電建是經國務院批準,在中國水利水電建設集團公司、中國水電工程顧問集團公司和國家電網公司、中國南方電網有限責任公司所屬的14個省(市、區)電力勘測設計、工程、裝備製造企業的基礎上重組而成,是國資委直接管理的中央企業。

中國電建做工程建設的領域主要有三大類,清潔能源、水資源以及環境,提供包括規劃設計、施工承包、裝備製造、管理運營在内的一體化服務。

特别是水利水電工程建設方面,中國電建屬巨無霸的存在。公司承擔了我國80%以上河流及水電站的規劃設計任務、佔有全球50%以上的大中型水利水電建設市場。

而抽水蓄能電站的規劃和建設,中國電建幾乎都不缺席。中國電建在國内抽水蓄能規劃設計方面的份額佔比約90%,承擔建設項目份額佔比約80%。抽水蓄能建設市場一家獨大,使中國能建(601868.SH)、粵水電(002060.SZ)和安徽建工(600502.SH)等基建企業只能在市場中「喝點湯」。

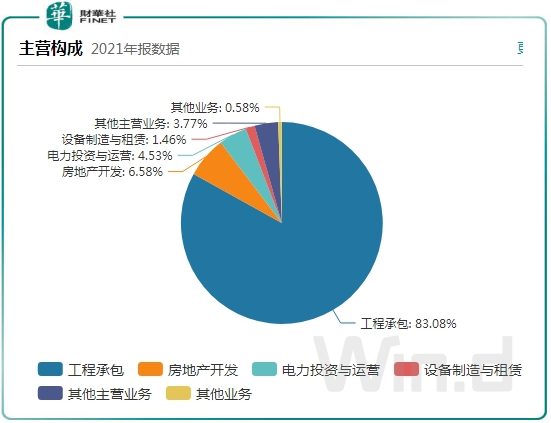

從營收結構看,中國電建就如一個建築項目的「包工頭」,主要由工程承包支撐起公司的營收。2021年,工程承包業務的營收佔了公司83.08%,其他業務則以房地產開發、風電光伏等新能源發電業務。

即是說,中國電建站在了我國雙碳戰略下水利水電市場的東風之上,作為國内水利水電行業建設龍頭,中國電建的成長與國内水利水電行業的發展息息相關。而依託公司在工程規劃設計、項目建設和裝備製造方面的沉澱,中國電建還切入了風光等清潔能源發電市場,試圖開劈新增長極。

中國電建所處的市場,除了城建外,多是與我國雙碳背景有關。疫情衝擊下,我國近兩年來更重基建,疊加雙碳政策的提出,正是中國電建股價打了一劑「興奮劑」的原因。

簽單穩增,抽水蓄能爆發

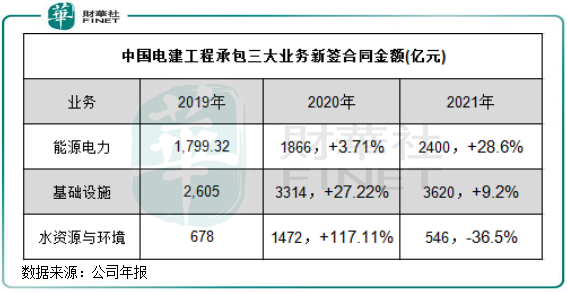

中國電建將其工程承包業務劃分為三大類:「水、能、城」,即水資源與環境、風光水等能源電力以及基礎設施。

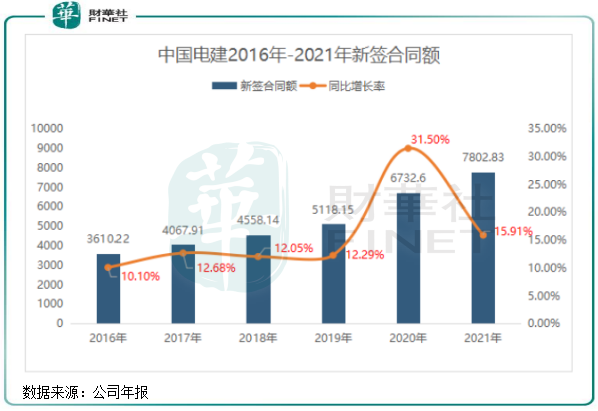

作為工程承包商,對外項目對接能力強與否決定了企業收入的好壞。從2016年以來的新簽合同額來看,中國電建的訂單簽約能力較強,合同額均能保持雙位數的增幅。

值得留意的是,在中國電建2021年的新簽合同額中,抽水蓄能、風電和光伏項目這類大單,成為公司穩營收的一位「後浪」。

根據統計,在2019年-2021年,中國電建新簽抽水蓄能項目合同金額分别為96億元、45.8億元以及202.4億元,分别佔期内公司累計新簽合同金額訂單的1.88%、0.68%及2.6%。2021年,公司新簽的風電、光伏及抽水蓄能項目合同金額分别同比增長29.8%、84.2%及342.9%,與基礎設施業務同期9.2%的增幅以及水資源及環境業務-12%的增幅相比,以抽水蓄能為首的新能源電力項目成功挑起了公司增長的大梁。

我國抽水蓄能市場的投資運營主要由國家電網旗下的國網新源和南方電網旗下的調峰調頻兩家企業所佔據,兩者市場份額達90%以上。因此,中遊工程建設企業能否拿下抽水蓄能項目的訂單,需要跟這兩家企業打好交道。

中國電建拿下的抽水蓄能項目訂單中,多數是國網新源和調峰調頻公司的,如内蒙芝瑞抽水蓄能電站是由國家電網投資的項目,工程投資額為83億元,其中22億元是中國電建的工程承包額。

「十四五」期間,兩大電網將投資近3萬億,抽水蓄能也是兩大電網公司將重點佈局的領域之一,是我國抽水蓄能電站建設的主力。隨著兩大電網領銜下的抽水蓄能電站建設潮提速,中國電建這位水電站建設屆的「包頭工」能否拿下多數訂單,值得我們持續跟蹤。

砍掉地產板塊,向清潔能源傾斜

在過去兩年,有兩個行業經歷巨變,一是房地產行業變天,二是清潔能源行業熱火朝天。

作為基建企業,中國電建借助在規劃、設計、施工、製造一體化的能力而涉足到房地產市場,如今成為百強房企之一。

相對於頭部地產商,中國電建在房地產領域相對佛係,未有大步擴張的動作。2021年,公司房地產開發板塊營收不到300億元,比重僅為6.6%,相較於工程承包業務來說並不具規模。

在行業變天的背景下,中國電建在今年1月以「減少公司與控股股東之間的同業競爭」為由公告稱擬與控股股東電建集團資產置換,置入電建集團持有的18家子公司股權,主要是電網輔業相關資產;而置出的資產為公司持有的3家子公司股權,該三家公司均是從事房地產業務。目前,該資產重組事項已交易成功,相關資產交割及工商變更手續已經完成。

實際上,砍掉地產板塊,有利於中國電建在資本市場上進行再融資,不然公司再融資或會因為有地產因素而受限制。而融資渠道能否拓寬,對中國電建往清潔能源方向轉型至關重要。

此外,剝離地產業務後,被地產業務佔用的大量資金也將得到釋放。

在此次瘦身前,中國電建就往清潔能源發電方向傾斜,以追逐雙碳戰略下的大風口。這不但是追風口,也是公司在產業鏈上的延伸,符合公司發展方向。

在多年前,中國電建就已佈局電力投資與運營業務,將目標瞄準了水電、風電和光伏三大領域。2021年,公司控股的裝機容量為1737.85萬千瓦,清潔能源裝機量佔比達81.82%。

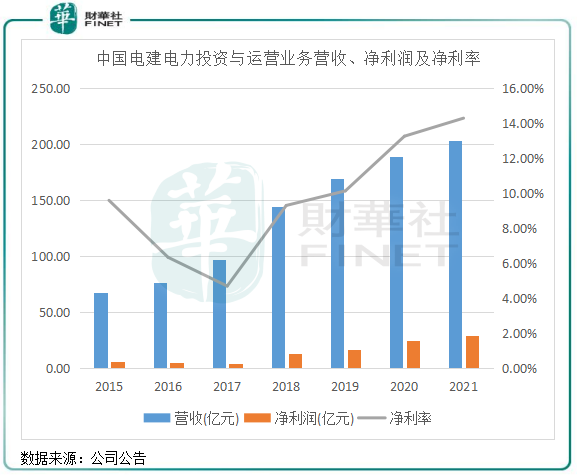

回顧近些年中國電建發電業務的歷史,有兩個很明顯的特點:裝機量增長慢,但利潤率高。

在2016年,中國電建控股的裝機容量為1105萬千瓦,2016年-2021年復合年增速僅為9.5%。在2021年清潔能源大迸發的元年,公司控股的裝機容量增速也只有7.6%。

盈利能力方面,中國電建的電力投資與運營業務淨利率自2018年以來逐年上升。在2021年,該業務收入為204.53億元,佔比為4.54%,但淨利潤達29.04億元,佔總淨利潤比重達21.6%,可以看出對公司利潤的貢獻有多重要。

在2022年,中國電建對清潔能源發電的野心也顯露無遺。根據計劃,公司2022年1307.5億元的投資計劃總額中,能源電力板塊投資計劃為522.13億元,其中新能源項目投資計劃為483.32億元(計劃開工新能源裝機容量超過1,000萬千瓦;計劃核準抽水蓄能項目4個,總裝機容量約為500萬千瓦)。

小結:我國能源轉型的春風已至,中國電建施工承包的簽單前景大好,未來能否借雙碳大勢守住水利水電建設行業的「包工頭」地位,值得我們關注。此外,雄心勃勃的清潔能源發電計劃,也有望讓中國電建擴大多元化業務,挖掘新的增長點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享