5月17日,汽車個股再次集體爆發,行業指數大漲4.9%,其中,中通客車(000957.SZ)領銜,股價已錄得3連板,激活了整個板塊的賺錢效應。

截至發稿,中集車輛20%漲停,中國重汽、滬光股份、長城汽車、中馬傳動、索菱股份等漲停,比亞迪漲5.76%,江淮汽車漲5.72%。

汽車業預期反轉,疊加政策吹風

汽車行業的股價表現已經沉寂了近半年。去年四季度以來,近半年來,汽車板塊指數一直呈現出下跌的趨勢,主要原因是二級市場不景氣疊加車市基本面拉胯,進入2022年,從盤面看,汽車股依舊萎靡,跑輸了價值股,

不過從上月汽車銷售數據來看,儘管受到疫情波及銷售數據大幅下降,但新能源車同比仍在增長。

2022年4月乘用車市場零售銷量104.2萬輛,同比下降35.5%,環比增長34%。4月新能源乘用車批發銷量28.0萬輛,同比增長50.1%,環比下降38.5%,四月份汽車產銷數據,在總銷量同比大跌的情況下,新能源車同比增長,說明新能源車的滲透率在大幅度提高。

從車企角度看,比亞迪銷售10.5萬輛新能源車位居榜首、上汽通用五菱、奇瑞汽車緊隨其後,銷量分别為3萬輛,1.6萬輛。

隨著5月份大盤進入反轉,汽車板塊也迎來了大幅反彈,從上周開始,汽車板塊接連出現漲停,5月11日,汽車和零部件板塊超過10家企業漲停,而上周五,長安汽車、長城汽車和小康股份等熱門股率先漲停。

今年以來,上遊原材料漲價、長三角疫情對全國汽車產業產銷的衝擊、宏觀經濟疲軟引發對汽車需求下滑的擔憂,對汽車板塊形成輪番衝擊。

不過,從現在的情況看,汽車行業預期正在反轉,首先,原材料價格高位回落,通脹預期緩和;其次,隨著上海進一步復工復產、分階段復商復市,疫情對汽車產銷的影響進一步減弱,供應鏈正在恢復。

與此同時,新一輪汽車下鄉政策最快將於5月出台。汽車作為我國經濟的支柱性產業,消費佔社零總額約10%,促進汽車消費是對衝經濟下行中的重要手段;政策預期緩解了市場對需求不足的擔憂。

華西證券研報表示,受華東等地疫情影響,汽車供應鏈在4月承壓明顯。隨著復工復產持續推進,自4月18號起產業鏈逐步開啓復工,目前白名單企業已經公佈了兩批,預計產業鏈將逐步打通。隨著供應商產能利用率的提升,5月下旬整車產能有望恢復到疫情前水平。

深耕商用車賽道,淨利潤首虧

中通客車專注於商用車領域,公司營收全部來自於客車的生產與銷售。其中,新能源客車的營收佔比約70%,傳統客車佔比不到30%。

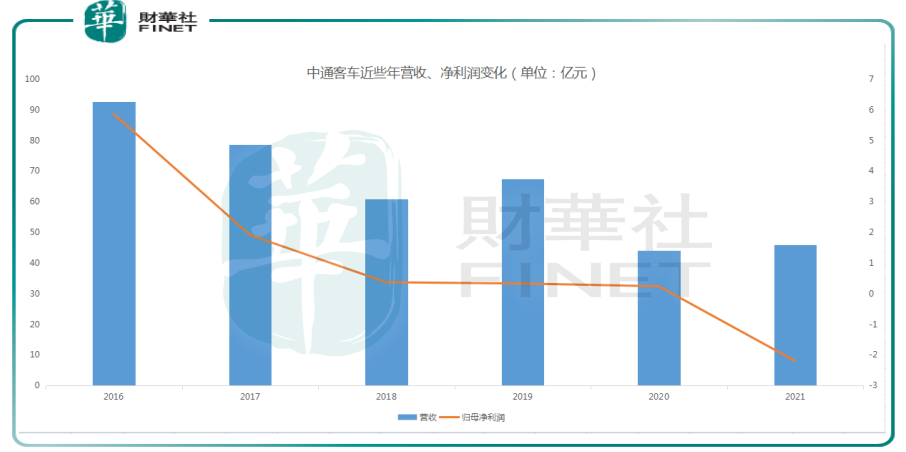

縱觀近幾年業績,中通客車表現乏善可陳,自2016年以來公司營收就逐年下滑,從92.57億元下降至45.87億元,歸母淨利潤也連續5年下滑,利潤微薄,2021年度更是虧損達2.2億元,出現上市以來首次虧損。

對此,中通客車表示,公司主要市場中的公交市場乏力、以及海外主要客戶需求量大幅萎縮,導致銷售下滑。同時通脹背景下,原材料漲價,國内行業競爭加劇,價格戰愈演愈烈,導致公司利潤大幅下降。

2021年中通客車客車銷售共10050輛,同比下降3.97%。其中,中型客車銷售2645輛,同比大幅減少36%,中型車主要針對國内的公交市場為主,降幅較大。

事實上,中通客車的扣非淨利潤已連續3年虧損,2021年公司扣非淨利虧損2.76億元,相比前兩年的虧損金額持續擴大,創下上市以來的最低記錄。

時至2022年一季度,財報顯示,中通客車歸母淨利潤繼續虧損3528.7萬元,不過一季度錄得營收8.63億元,同比增長30.9%,典型的「增收不增利」。

表現不佳的並非只有中通客車。筆者梳理各車企一季報發現,9家商用車企業中,實現營收、淨利潤雙增長的只有2家企業,且其中一家淨利潤為負數,只是虧損幅度有所收窄。另外還有7家車企,淨利潤出現大幅下降。

商用貨車龍頭一汽解放2022一季報顯示,公司主營收入151.56億元,同比下降66.39%;歸母淨利潤4.52億元,同比下降74.71%。

客車方面,龍頭企業宇通客車一季度生產量與銷售量降幅均超過30%,導致報告期内公司實現營業收入35.26億元,同比下滑2.84%;歸屬於上市公司股東的淨利潤虧損1.16億元,較上年同期虧損稍有增加。亞星客車由去年同期盈利113.94萬變為虧損4364.16萬元,安凱客車虧損幅度擴大一倍多至3999.3萬。

結語——

總體來說,在當前通脹背景下,製造業面臨巨大挑戰,車企的日子其實並不好過。從行業内外環境來看,國内疫情多點爆發、物流不暢、供應鏈緊張、芯片短缺、地緣衝突等,各家企業經營面臨不小的壓力。

不過乘用車受益新能源滲透率的快速提升,一定程度上對衝了利空因素,而商用車由於市場需求過度透支、補貼政策下滑等因素影響,自然面臨更大壓力。

中通客車本身經營乏力,面臨這樣的大環境,業績「首虧」也不足為怪。此番公司股價大漲,更多的是市場在博弈未來的反轉預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享