2020年10月,名創優品(MNSO)遠渡重洋在美上市。從創始人葉國富在日本萌生打造時尚連鎖品牌念頭到上市,名創優品只花了7年時間。

在這7年時間里,名創優品一路狂奔,海内外門店擴張至4000+家,為全球上百個國家消費者展現中國式的時尚生活日用品。葉國富也用7年時間,從一名草根變成百億身家富豪。

隨著時間的流逝,名創優品發現越來越難跑得動了,營收止步、門店擴張減速。

資本市場也反應及時,在美上市4個月後,名創優品股價開啓了跌跌不休的走勢,從最高點累計重挫超80%至近期6.317美元的最低點。

為了按下門店擴張的快捷鍵,名創優品將融資目的地瞄向了港交所。3月31日,名創優品向港交所遞交了招股書,尋求雙重上市。從招股書看,近年來失速在路上的名創優品,確實很有必要上市進行「輸血」,才有助於達到「百國千億萬店」的目標。

狂奔過後腳步有所放緩

名創優品是一家創意居家生活產品零售商,其定位是「年輕人都愛逛的生活好物集合店」。

名創優品店里的產品包括生活家居、小型電子產品、紡織品、包裝配飾和零食等11個品類,這些產品,有超過8800個核心SKU的產品組合,很明顯專為年輕人而準備的。

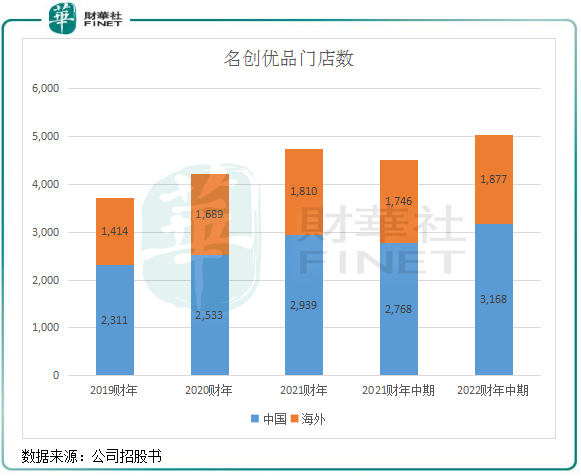

正基於走低價策略(又被市場稱為「十元店」),名創優品再輔以加盟的形式,成立以來迅速打開了國内外市場,門店遍佈在包括中國在内的全球100個國家和地區。在2021年底,名創優品總計有5045間門店,其中中國和海外分别有3168間及1877間。

以2013年為起點,名創優品在9年時間里平均每年開店560.5間,拓店速度在國内沒有哪家品牌可比擬。那為何名創優品能一路狂奔,相比「尚優凡品」、「優宿優品」等昙花一現的品牌似乎沒有增長的阻礙?

首先是名創優品產品性價比高,具有高顔值和高品質,每月推出550個SKU的高頻上新速度有利於吸引消費者購買頻率;其次,其供應鏈體係較為完善,有1000名供應商,並與供應商建立了數據化連接,商品運營體係較為高效;最後,公司有輕資產和標準化的終端渠道,幫助公司門店快速擴張。

近兩年來,名創優品擴張步伐整體上還算穩,但與2022年實現「百國千億萬店」目標相差甚遠。

2019年自2021財年,名創優品平均每年新開約500間門店,比成立以來平均每年新增560間門店有所放緩。在2022財年中期,名創優品新增門店有所提速,半年時間同比新增了超過500間門店。

若按照半年新增500間門店算,要達到萬店目標,名創優品還再需5年時間(即到2026)年才能實現萬店目標,比預期的晚了整整4年時間。

下沉市場帶動平均單店收入回暖

名創優品在國内開疆拓土的時間可以分為兩個階段,第一階段是2021年以前主攻國内一二線城市,第二階段是2021年開始向低線城市滲透,以挖掘更為龐大的市場。

實際上,國内三四線城市就是名創優品的前身「哎呀呀」誕生之初的主攻市場,但因市場上「十元店」、「五元店」眾多,競爭激烈,「哎呀呀」的增長遇到了瓶頸,很難將網絡鋪向全國。

對於名創優品來說,2021年是其銷售渠道變革的重要時間點。國内三線及以下城市的消費環境,也逐漸與一二線城市一樣進入到了消費升級的時代,對於名創優品的價格定位來說,十分適合轉向三線及以下城市的市場。名創優品門店產品售價通常在10元-40元之間,在低線城市消費者的接受範圍之内。

因此,名創優品在2021年將新增門店的重點放在了低線城市上。截至2021年12月31日,名創優品在國内有約41%的名創優品門店位於三線或更低線城市,2021年在國内開設的約70%的名創優品新店位於三線或更低線城市。而在此前,名創優品門店主要在一二線城市「打天下」,如今下沉步伐走得相當快,對2022財年上半年提振拓店速度有所貢獻。

這一策略的轉變,有利有弊,但財華社認為,整體上是利大於弊的。

先說弊處,因面向的市場有所轉變,名創優品在2021財年終止的合夥人數量達到98個,遠高於2019財年和2020財年分别為64個和51個的數量,增加了關店速度。

利處便是,低線城市消費人群逐步承接了名創優品在一二線城市的地位,帶動公司平均單店收入的回暖,也對公司扭虧為盈有幫助。

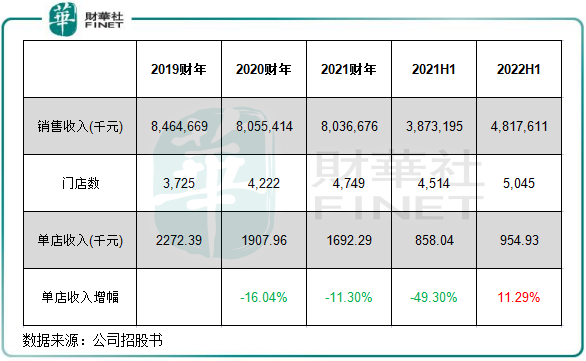

在2022財年中期(即截止2021年12月31日至6個月),名創優品單店收入為95.49萬元,同比增長11.29%,是2019年以來的首次正增長。

在國内,名創優品門店在國内已有超過3000間門店,若持續維持在一二線城市的擴張,門店佈局過於密集將拉低單店收入,從而拖累利潤水平的增長,餐飲行業的海底撈(06862.HK)就是前車之鑒。因此,加碼低線城市的滲透,是名創優品實現增長的重要途徑。

這也反應在名創優品的財務數據上。2022財年中期,名創優品產品銷售產生的收入為48.18億元,同比增長24.38%,帶動公司整體營收增長24.2%。這其中除了海外市場自疫情中逐漸恢復以及公司電商帶來增長外,向低線城市滲透也功不可沒。

同期,名創優品也實現了扭虧,實現淨利潤3.39億元,去年同期則虧損16.56億元。

切入潮玩市場,能開劈另一增長曲線嗎?

從近兩年來名創優品門店擴張不及預期可以看出,單靠創意家居生活產品來支撐其公司持續增長,不確定因素較多。

名創優品也有覺察到,也到了孵化新品牌的時候了。

在2020年,名創優品在其供應鏈、零售和輕資產方面的經驗基礎上,決定在年輕人身上挖掘另一個「金礦」——潮玩,和泡泡瑪特(09992.HK)對著幹。

名創優品認為,潮玩集合店可與名創優品店形成互補,其更廣泛的產品價格和更高的平均客單價可從廣泛的消費群體中「掘金」。

名創優品切入潮玩市場也相當迅速,大有能與泡泡瑪特掰手腕的勢頭。根據葉國富的目標,Top Toy借助合作IP影響力,將會向泡泡瑪特發起挑戰。

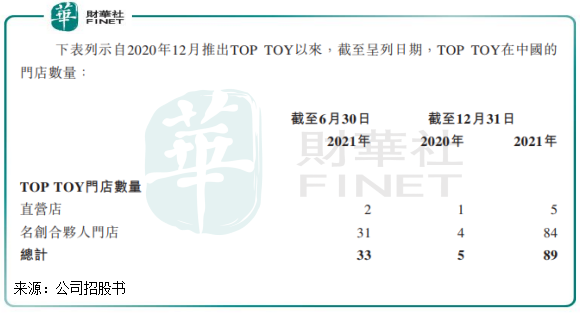

2021年,名創優品在TOP TOY品牌下提供了約4,600個SKU,包括盲盒、積木、手辦、拼裝模型、收藏玩偶、一番賞、雕塑等8個品類;

2021年底,TOP TOY門店達89個,要知道,泡泡瑪特10年時間才開了300家店;

2021年,TOP TOY的GMV達到3.74億元,在國内線下潮玩市場中躋身季軍位置。

從營收層面看,名創優品潮玩業務增長迅猛。2022財年中期,該業務收入達2.4億元,上年同期則僅為261.7萬元。

數據顯示,中國潮玩市場規模從2015年的63億元增長至2019年的207億元,未來五年CAGR約 30%,至2024年市場空間將達到760億元。

未來,名創優品的IP創新能力以及供應鏈等方面的沉澱,TOP TOY能否在品牌林立的潮玩市場中成為公司的第二增長曲線?在投資者看來,名創優品有很大的實力,同時也存在挑戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享