國内變頻用變壓器龍頭新特電氣即將上市(4月07日申購),在國產品牌變頻用變壓器制造商中市場份額排名第一。公司是變頻用變壓器國產化的先行者,研發、生產出了首台國產變頻用變壓器,打破了國外品牌的壟斷並實現了進口替代。

(根據中國電器工業協會的統計信息,國產品牌變頻用變壓器制造商市場份額排名先後順序分别為:新特電氣、上海北變、金盤科技及中電電氣。)

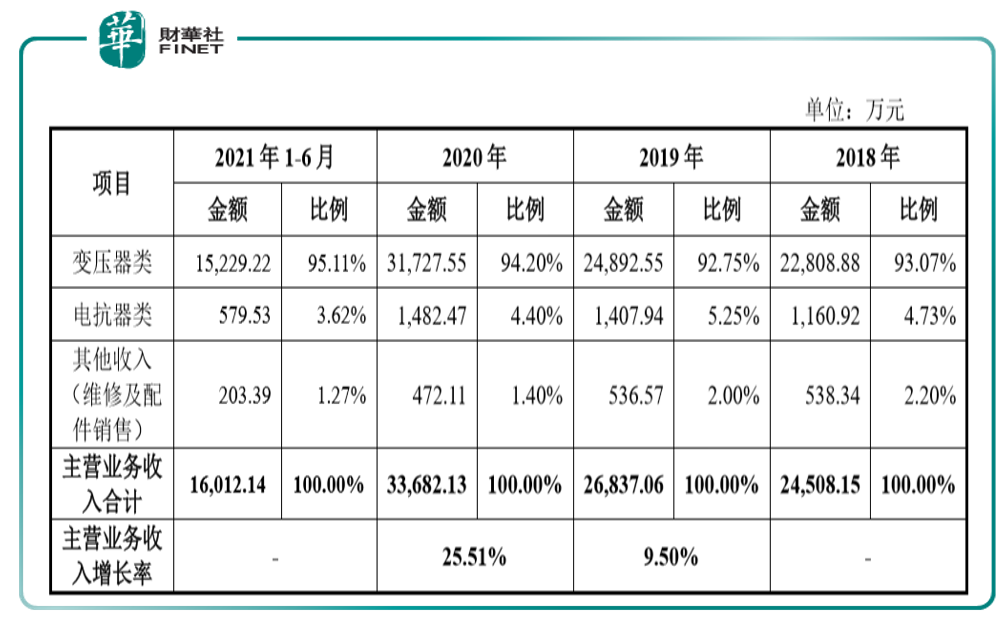

公司2020年實現營業收入3.41億元,據招股書,公司市場佔有率超過25%,佔據了較大的市場份額。

公司是領先的國產品牌變頻用變壓器制造商,主營業務為以變頻用變壓器為核心的各式特種變壓器、電抗器的研發、生產與銷售及配套產品的銷售。工業、制造業設備的變頻調速主要通過變頻器實現,公司的核心產品變頻用變壓器是變頻器的核心部件之一,該類產品收入的增長依賴於高壓變頻器行業及市場的發展。

報告期内(2018-2021年上半年),變壓器類產品銷售收入佔主營業務收入的比例分别為93.07%、92.75%、94.20%和95.11%,佔比較高,是公司主營業務收入的主要來源,電抗器和其他維修及配件收入對主營業務收入的貢獻程度相對較低。

我國高壓變頻器市場一直保持著較高的增長率,根據前瞻產業研究院《2021-2026年中國變頻器行業市場前瞻與投資戰略規劃分析報告》,我國高壓變頻器市場目前市場規模約137億元,預計2026年可達221億元,未來五年將增長61.31%。

在應用方面,電力行業是高壓變頻器應用量較大的行業。根據上述前瞻研究院的報告,近年來,電力行業對高壓變頻器的需求佔高壓變頻器總需求的比例為15%。2012-2020年,電力行業對高壓變頻器的需求總體呈增長態勢。2020年,電力行業對高壓變頻器的需求量約為20.6億元。

此外,在近年新能源火熱的背景下,公司產品也是實現低碳節能的很重要的因素之一。據招股書描述:「包括變頻調速技術在内的各項電力電子技術可有效達到節能的效果,也是實現新能源可靠利用的重要保障。」

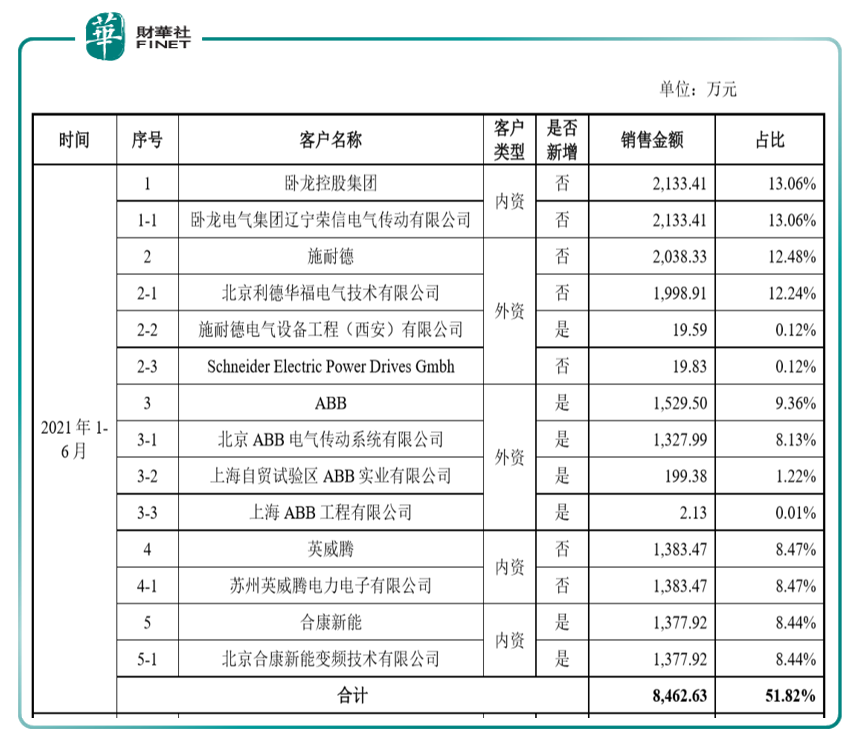

公司建立了廣泛的大客戶群體,是施耐德(利德華福)、ABB、西門子、富士電機、日立、羅克韋爾等國際知名變頻器制造商及卧龍電驅(600580)、英威騰(002334)、新風光、匯川技術(300124)、科陸電子(002121)、合康新能(300048)等國内大型變頻器制造商的認證供應商,建立了長期、穩定的合作夥伴關係,與客戶開展深度合作並配合其新產品進行聯合開發。

下表為2021年上半年,公司排名前列的客戶情況。

報告期内,公司各期對前五大客戶銷售收入佔主營業務收入的比例超過50%,客戶集中度相對較高。公司表示,公司雖不存在嚴重依賴於少數客戶的情況,但若主要客戶流失、主要客戶因各種原因大幅減少對公司採購量或要求大幅下調產品價格,將對公司收入及盈利水平構成不利影響。

產業鏈情況:

1、上遊情況。變頻用變壓器行業上遊主要為矽鋼片、有色金屬(銅、鋁)及絕緣材料等原材料供應商。行業内企業主要採購大宗、通用型的原材料,再對原材料進行加工並投入產品生產。因此,矽鋼片、有色金屬及絕緣材料等物料的供應價格波動,將直接影響行業整體成本水平。

2021年上半年,公司扣除非經常性損益後歸屬於母公司所有者的淨利潤同比下降7.00%。公司解釋,業績下滑的主要原因是2020年末以來主要原材料銅、鋁、矽鋼片採購價格大幅上漲所致。

公司提示風險:

如果原材料價格上漲因素在短期内進一步持續,將導致營業成本持續增加,由於價格傳導的滞後性,發行人短期内將面臨經營業績下滑的風險。

2、下遊情況。變頻用變壓器制造企業自主進行產品設計及物料採購,產品主要面向下遊變頻器制造商銷售。高壓變頻器產品使用者,也是變頻用變壓器產品終端用戶,主要為電力、冶金、石化、建材、市政及機械配套等工業、基礎設施建設領域的變頻電氣係統需求用戶。變頻用變壓器行業與下遊高壓變頻器行業關聯度較高。

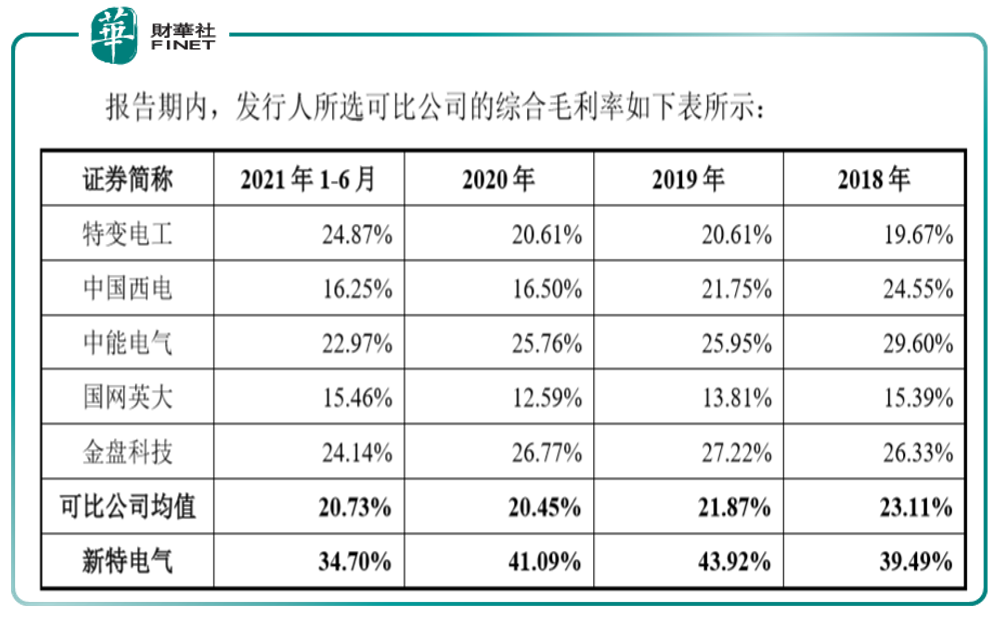

報告期内,公司綜合毛利率與同行業可比公司相比,綜合毛利率水平較高,如下表。

公司認為毛利率水平較高原因:主要在於行業壁壘、產品的技術附加值等。

具體來看,據招股書表述:

新特電氣主要產品變頻用變壓器屬於高度定制化的特種變壓器產品,每台變壓器產品的性能、參數、指標、結構的要求均不相同,對產品的設計要求及生產工藝要求較高,行業技術壁壘較高,產品的技術附加值高,保證了公司業務的高毛利率水平。

可比公司中特變電工、中國西電、中能電氣、國網英大主要產品電力變壓器,屬於標準化程度較高的產品,產品的設計要求、生產工藝標準化程度較高,行業技術壁壘較低,市場參與者較多,市場競爭比較激烈。

可比公司金盤科技產品中包含特種幹式變壓器,其中VPI型移相整流變壓器和抽水蓄能SFC變壓器與中高壓變頻器相配套,此部分產品與公司產品相類似,但此部分產品佔金盤科技主營業務收入的比例較低。

財務風險方面,注意應收賬款情況。據招股書:

報告期内,公司各期末應收賬款淨額分别為12,906.53萬元、15,051.89萬元、17,111.94萬元、16,124.30萬元,佔同期流動資產的比例分别為36.60%、39.17%、38.65%、34.79%,佔同期總資產的比例分别為19.40%、21.80%、22.74%、20.55%,應收賬款規模相對較大。

公司所處行業普遍存在付款期限較長的情況。同時,公司產品主要用於各類項目建設,若項目發生延期,亦可能影響公司客戶的實際付款周期。因此,若公司主要債務人的財務經營狀況發生重大不利變化,公司需面對應收賬款發生大額壞賬的風險。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享